Meglio Moneyfarm o i Vanguard LifeStrategy ETF?

In questo articolo metteremo a confronto il servizio di consulenza e gestione finanziaria Moneyfarm e l’investimento in autonomia tramite gli ETF multiasset più famosi: i Vanguard LifeStrategy.

Perché confrontare proprio Moneyfarm e Vanguard Lifestrategy?

Perché sia Moneyfarm che i LifeStrategy sono adatti ad investitori passivi, che non vogliono sprecare il loro tempo a guardare cosa fanno i mercati giorno dopo giorno. O semplicemente si rendono conto di non avere le giuste armi per affrontare e battere il mercato e vogliono delegare il lavoro a degli specialisti.

Perchè rompersi la testa quando si può delegare il lavoro a degli specialisti a costi contenuti?

Sia Moneyfarm che gli ETF LifeStrategy Vanguard ti permettono di delegare l’asset allocation, cioè la scelta di quali titoli inserire in portafoglio ed in che quantità.

Ci sono però delle importanti differenze tra Moneyfarm ed i Vanguard LifeStrategy.

In questo articolo andremo proprio ad analizzare queste differenze e ti presenterò i 5 consigli che per capire se ti conviene investire con Moneyfarm o con i LifeStrategy.

Prima però andiamo a vedere brevemente cosa fa Moneyfarm e cosa sono gli ETF LifeStrategy Vanguard.

Se conosci già questi servizi, puoi saltare direttamente ai consigli per scegliere tra Moneyfarm ed i LifeStrategy.

Vediamo una piccola anteprima di quello di cui parleremo nel confronto tra Vanguard VS LifeStrategy.

| STRUMENTO | ✅ PRO | ❌ CONTRO |

| Moneyfarm | – Consulenza finanziaria – Gestione degli investimenti – Gestione degli aspetti fiscali | – Commissioni più alte – No personalizzazione |

| Vanguard LifeStrategy | – Commissioni minori – Possibilità di inserire questi strumenti in un portafoglio di investimento più ampio | – Bisogna essere in grado di scegliere il LifeStrategy giusto – Richiedono un conto per gli investimenti |

Cos’è Moneyfarm

Moneyfarm è una società di consulenza finanziaria indipendente che si pone come obiettivo quello di aiutare gli investitori a raggiungere i loro obiettivi di investimento in maniera efficiente. Nel 2020 è stato votato per il sesto anno consecutivo miglior servizio di consulenza indipendente in Italia.

Moneyfarm stessa riassume i suoi servizi in:

- “Un team di professionisti a tua disposizione”

- “Un portafoglio di investimento personalizzato”

Moneyfarm ti affianca un consulente finanziario che ti aiuta a definire il tuo profilo di rischio e i tuoi obiettivi di investimento. Da queste informazioni ti aiuterà ad elaborare un portafoglio di investimento personalizzato per le tue necessità e lo monitorerà per te. Il consulente sarà poi disponibile durante tutte le fasi del tuo investimento per rispondere alle tue domande.

Una soluzione certamente interessante per automatizzare i propri investimenti. Ti sembra interessante? Scopri le opinioni delle persone che già utilizzano Moneyfarm nell’articolo qui sotto o la nostra recensione

Cosa sono gli ETF LifeStrategy Vanguard

Ho scritto un intero articolo sugli ETF LifeStrategy Vanguard quindi se vuoi approfondire la questione ti invito a leggere l’articolo di approfondimento:

Analisi completa ETF LifeStrategy VANGUARD

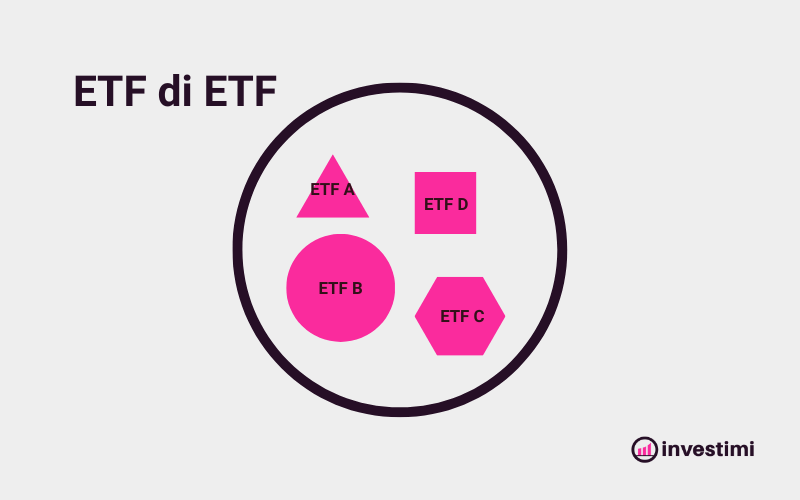

Gli ETF LifeStrategy Vanguard sono degli ETF di ETF, ossia dei fondi scambiati sui mercati che investono in altri fondi.

Come come scusa? No è molto chiaro…

Cerco di spiegarmi meglio.

Facciamo un esempio pratico.

Decidi di acquistare una quota di un LifeStrategy 80% Equity UCITS ETF – (EUR) Accumulating che costa circa 30€ in questo momento. Che fine fanno i tuoi 30 euro? Questi soldi vengono distribuiti su un paniere di ETF secondo una percentuale descritta dall’ asset allocation quanto fondo LifeStrategy. Quindi secondo quanto dichiarato sul sito ufficiale Vanguard, i tuoi 30 euro verranno distribuiti su vari ETF secondo queste percentuali.

In altre parole, ognuno dei 3 ETF che leggi qui sotto riceverà circa 7€ per ogni quota di ETF Vanguard LifeStrategy 80 che acquisterai:

- FTSE North America UCITS ETF (USD) Distributing

- FTSE Developed World UCITS ETF (USD) Accumulating

- FTSE All-World UCITS ETF (USD) Accumulating

Spero che ora sia tutto più chiaro. Se non lo è ti consiglio di leggere l’articolo di approfondimento che ti ho linkato all’inizio del capitolo.

Ora che abbiamo capito come funzionano gli ETF di ETF LifeStrategy andiamo a vedere l’offerta di Vanguard:

| ETF di ETF | Azionario | Obbligazionario | Costo | ISIN | TICKER |

| Vanguard LifeStrategy 20% Equity UCITS ETF Accumulating | 20% | 80% | 0,25% | IE00BMVB5K07 | VNGA20 |

| Vanguard LifeStrategy 20% Equity UCITS ETF Distributing | 20% | 80% | 0,25% | IE00BMVB5L14 | VNGD20 |

| Vanguard LifeStrategy 40% Equity UCITS ETF Accumulating | 40% | 60% | 0,25% | IE00BMVB5M21 | VNGA40 |

| Vanguard LifeStrategy 40% Equity UCITS ETF Distributing | 40% | 60% | 0,25% | IE00BMVB5N38 | VNGD40 |

| Vanguard LifeStrategy 60% Equity UCITS ETF Accumulating | 60% | 40% | 0,25% | IE00BMVB5P51 | VNGA60 |

| Vanguard LifeStrategy 60% Equity UCITS ETF Distributing | 60% | 40% | 0,25% | IE00BMVB5Q68 | VNGD60 |

| Vanguard LifeStrategy 80% Equity UCITS ETF Accumulating | 80% | 20% | 0,25% | IE00BMVB5R75 | VNGA80 |

| Vanguard LifeStrategy 80% Equity UCITS ETF Distributing | 80% | 20% | 0,25% | IE00BMVB5S82 | VNGD80 |

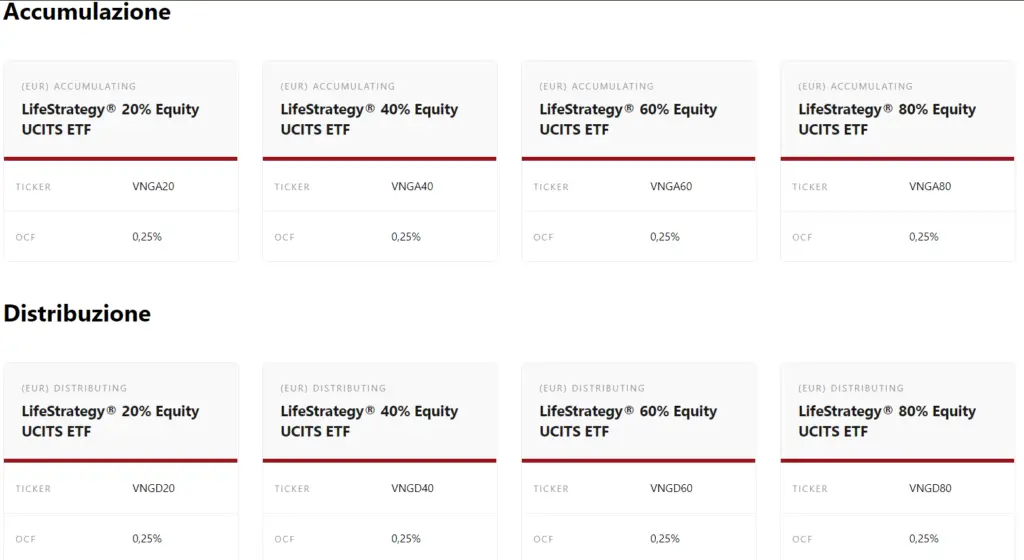

Come puoi vedere esistono 4 diverse asset allocation:

- 20% azioni, 80% obbligazioni (LifeStrategy 20%)

- 40% azioni, 60% obbligazioni (LifeStrategy 40%)

- 60% azioni, 40% obbligazioni (LifeStrategy 60%)

- 80% azioni, 20% obbligazioni (LifeStrategy 80%)

Per ogni asset allocation ci sono due versioni:

- ETF ad accumulazione (non rilascia dividendi)

- ETF a distribuzione (rilascia dividendi periodici)

Tutti gli ETF Lifestrategy Vanguard sono a armonizzati e a replica fisica.

L’offerta di Vanguard è piuttosto varia e con ogni probabilità riuscirà ad accontentare la maggior parte degli investitori. Se però queste asset allocation non dovessero soddisfarti potresti comunque combinare tra loro questi ETF di ETF per ottenere delle asset allocation intermedie. Per esempio un portafoglio di investimento composto per il 50% da un LifeStrategy 40 e 50% LifeStrategy 60 corrisponderà ad un asset allocation 50% azionario e 50% obbligazionario (un ipotetico “LifeStrategy 50”). Oppure puoi combinare un LifeStrategy Vanguard con un ETF azionario o un ETF obbligazionario per aumentare o ridurre il rischio.

Se sei interessato ad un approccio di questo genere scarica il foglio di calcolo che ho creato per fare la tua asset allocation personalizzata con ETF Multi Asset (come i LifeStrategy).

PS: non so se lo sai ma i LifeStrategy Vanguard non sono gli unici “ETF portafoglio”. Se vuoi scoprire altri strumenti simili (altri ETF di ETF) leggi questo articolo: Lista completa ETF Multi-Asset

Commissioni Moneyfarm

Le commissioni di Moneyfarm variano a seconda di quanto investi.

Più investi meno paghi

Anzi in realtà, ad essere precisi, non dipende tanto da quanto investi, ma dal valore del tuo portafoglio di investimento(dal “Controvalore”).

Moneyfarm applica delle commissioni secondo 4 fasce:

| DA | A | COMMISSIONE |

| 2.500€ | 99.999€ | 0,75% |

| 100.000€ | 199.999€ | 0,65% |

| 200.000€ | 1.500.000€ | 0,35% |

| 1.500.000€ | – | 0% |

A questa commissione si aggiunge anche un canone mensile pari a 1,49€ al mese.

Oltre alle commissioni applicate da Moneyfarm devi pagare anche i costi di gestione dei fondi in cui investi effettivamente tramite Moneyfarm (un TER stimato dello 0,2%) e le commissioni bid-ask all’acquisto (stimate al 0,08%). Attento che queste commissioni non sono direttamente riconducibili a Moneyfarm, ma sono associate proprio al fondo o ETF e all’acquisto degli strumenti.

Colgo l’occasione per fare un plauso a Moneyfarm per la trasparenza con cui mette in evidenza questi costi e le commissioni associate al suo servizio.

Commissioni ETF LifeStrategy Vanguard

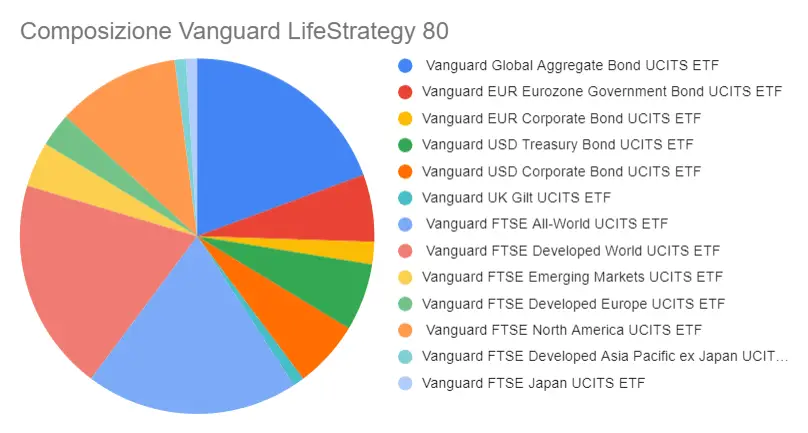

Le commissioni (TER) degli ETF LifeStrategy sono stimate intorno allo 0,25% . Questo TER è ottimo considerando la vasta gamma di prodotti che contengono questi ETF di ETF di Vanguard.

Il prezzo diventa ancora più conveniente se consideriamo che l’asset allocation è gestita attivamente dagli analisti di Vanguard. La percentuale dei fondi contenuti nell’ ETF Vanguard non è fissa ma viene modificata strategicamente da Vanguard a seconda delle condizioni del mercato. In altre parole i LifeStrategy Vanugard sono ETF di ETF a gestione attiva.

Confronto commissioni Moneyfarm e LifeStrategy Vanguard

Per fare un confronto reale tra le commissioni Moneyfarm ed i LifeStrategy Vanguard dobbiamo considerare una cosa. Il TER e lo spread all’acquisto delle quote deve essere pagato in ogni caso dall’investitore.

Il TER medio degli ETF in cui investe Moneyfarm è pari a circa lo 0,20% . Considerando che questo dato è solamente indicativo e che varierà in funzione del portafoglio selezionato, possiamo dire che da questo punto di vista il costo è praticamente identico a quello degli ETF LifeStrategy Vanguard.

Lo stesso ragionamento si applica per lo spread all’acquisto. L’unica nota da fare è che al momento (2021) gli ETF LifeStrategy Vanguard sono ancora poco scambiati di conseguenza è possibile che il bid-ask sia più alto dello 0,08% dichiarato da Moneyfarm.

Le differenze si giocano quindi su 2 aspetti:

- commissioni di gestione e consulenza

- commissioni applicate dall’intermediario

Come abbiamo visto Moneyfarm applica delle commissioni per suoi servizi di gestione e consulenza che variano dal 1% allo 0,4% a seconda del valore del portafoglio. Questi costi includono anche le commissioni per l’effettivo acquisto delle quote dei fondi.

Nel caso degli ETF LifeStrategy invece non dovrai sostenere nessun costo di consulenza e gestione. Dovrai però pagare le commissioni alla banca o al broker online al momento dell’acquisto e della vendita delle quote.

Questi costi possono variare in funzione della piattaforma che utilizzi. Molte piattaforme infatti offrono interessanti promozioni che permettono di investire in ETF senza commissioni.

Ti lascio qui sotto alcuni riferimenti per aiutarti ad individuare la giusta piattaforma di investimento:

- Migliori Broker per ETF

- Migliori broker per investire gratis

- Guida ai broker online

- Come scegliere il broker online che fa per te

Strategie di investimento

Investendo con gli ETF LifeStrategy hai la libertà di fare tutto quello che ti pare essendo che sei te in prima persona a gestire il tuo investimento.

Con Moneyfarm è possibile investire sia mediante PIC (investimento in un’unica soluzione) che tramite PAC tradizionale (versamenti periodici dilazionati nel tempo). Nel caso tu scelga un PAC su Moneyfarm avrai quindi anche il vantaggio di poterlo automatizzare senza ulteriori costi (tranne il costo dei bonifici della tua banca).

Moneyfarm vs ETF LifeStrategy Vanguard: cosa scegliere?

Tempo di tirare le somme.

Scegliere Moneyfarm o un ETF LifeStrategy?

La risposta come al solito è dipende. Cercherò però di farti ragionare e aiutarti nella scelta. Ovviamente queste sono le mie riflessioni, opinioni, consigli per farti riflette. La risposta definitiva la devi trovare tu.

Numero 1: Quanto devi investire?

Se stai facendo un PAC di 200 euro mensili è probabile che le commissioni che paghi all’acquisto dei Lifestrategy superino già l’1% che ti chiede Moneyfarm per investire con loro.

Al contrario, assumiamo che tu abbia 100.000€ investiti. La commissione del 1% di Moneyfarm corrisponde a 1.000€ all’anno.

Numero 2: Quando ti serviranno i soldi?

Al di là del fatto che investire nel breve termine è molto rischioso (come ti ha dimostrato Cristiano in questo articolo) visto che è impossibile prevedere cosa farà il mercato, se il tuo investimento è di medio-lungo termine devi fare un ragionamento diverso rispetto al numero 1.

Una commissione annuale, come quella applicata da Moneyfarm, potrebbe essere peggio di una commissione pagata una tantum all’acquisto e alla vendita, come quella applicata nel caso di acquisto di LifeStrategy Vanguard tramite broker.

Numero 3: Che strategia adottare, PIC o PAC?

Il pagamento delle commissioni di Moneyfarm è probabilmente più giustificato nel caso tu scelga di investire tramite PAC visto che non solo non dovrai pagare le commissioni di acquisto, vendita ma potrai anche automatizzare il tuo PAC di ETF. Non perderai quindi neanche un secondo al mese per gestire i tuoi investimenti.

Se scegli di investire mediante un PIC invece in ogni caso non dovrai fare praticamente nulla se non ribilanciare il portafoglio periodicamente e aggiustare l’asset allocation. Quindi perdi parte dei vantaggi del servizio Moneyfarm.

Numero 4: Hai il tempo e la passione per gestire i tuoi investimenti?

Moneyfarm opera in regime gestito ed è quindi un broker sostituto d’imposta e pagherà le tasse al tuo posto. Il tempo di gestione del tuo investimento diventerà quindi praticamente nullo.

Le modalità per investire in ETF LifeStrategy Vanguard sono molto varie. Puoi affidarti alla tua banca e lasciare che si occupi lei di gestire il tuo investimento. Questo è certamente un vantaggio ma le commissioni all’acquisto saranno quasi sicuramente relativamente alte. In alternativa puoi scegliere banche o broker online che hanno generalmente commissioni più basse. Ovviamente questo si riflette anche sui servizi offerti. Se volessimo generalizzare:

Più basse sono le commissioni, minori sono i servizi offerti.

Che non è necessariamente un male, l’importante è essere coscienti delle proprie necessità e fare una scelta di conseguenza. Più vuoi delegare più devi pagare.

Se stai pensando di iniziare ad investire in autonomia tramite gli ETF Lifestrategy potrebbero tornarti utili questi articoli:

Numero 5: Hai le competenze per gestire i tuoi investimenti?

La domanda fondamentale che devi farti è…

Sono in grado di gestire i miei investimenti?

Sai in cosa stai investendo? Sai come funzionano gli ETF? Sai come funzionano gli indici di borsa? Conosci come e quante tasse pagare sui tuoi profitti? Conosci le strategie di investimento?

Se non sai rispondere a queste domande e non hai il tempo e la voglia per approfondire questi argomenti probabilmente dovresti prenderti del tempo da dedicare a formati e ad informarti. Che tu scelga Moneyfarm o gli ETF LifeStrategy non fa differenza.

Le basi sono fondamentali!

Che tu scelga di gestire autonomamente i tuoi investimenti, decida di affidarti ad un consulente finanziario indipendente o a Moneyfarm, se non investi in maniera consapevole non avrai mai la coscienza di quello che stai facendo. Non avrai fiducia in te, o nel tuo consulente e al primo scossone ti spaventerai e venderai tutto (probabilmente in perdita) interrompendo l’effetto interesse composto (scopri l’impatto di vendere e ricomprare qui).

Alternative a Moneyfarm e Vanguard LifeStrategy

Moneyfarm e i Vanguard Lifestrategy non sono l’unica soluzione per investire passivamente. Esistono infatti sempre più alternative ai Vanguard Lifestrategy e Moneyfarm. Andiamo a scoprire le più interessanti.

Altri Robo-Advisor

Moneyfarm è sicuramente il Robo-Advisor più conosciuto. Il mercato però è sempre più competitivo, con nuovi player che nascono ogni giorno. I competitor di Moneyfarm più validi sono probabilmente:

Se vuoi scoprire di più su questi Robo-advisor ti invito ad approfondire la questione in questo articolo:

Migliori Robo-Advisor Italia | Confronto E Rendimenti

Altri ETF multi-asset

Una soluzione alternativa ai robo-advisor sono gli ETF multi-asset a gestione attiva, il raggruppamento in cui rientrano anche egli ETF Lifestrategy. Come ti dicevo, i Lifestrategy non sono gli unici strumenti ETF portafoglio, ma esiste una vasta gamma di strumenti. Gli ho analizzati tutti qui:

ETF Multi Asset | Analisi & classifica

Fondi Bilanciati e Flessibili

I fondi bilanciati ed i fondi flessibili sono dei fondi gestiti in maniera attiva che investono in un sottostante variabile, composto sia da azioni, che da obbligazioni, che da derivati.

In pratica sono strumenti simili agli ETF multi-asset, solo che nella maggior parte dei casi si presentano sotto forma di fondi comuni e possono avere delle strategie differenti. Per ulteriori dettagli sui fondi Bilanciati e Flessibili puoi leggere questo articolo:

Fondi Bilanciati & Flessibili |Cosa sono? Convengono ancora?

Fondi Target Date

I fondi target date (target date funds) sono fondi strutturati per aumentare e proteggere il capitale in vista di una specifica “data di scadenza”.

I fondi target date sono quindi fondi con un ciclo di vita predeterminato, per cui l’allocazione del portafoglio diventa sempre più prudente nel tempo.

Diciamo che investire con un Robo-advisor è piuttosto simile ad investire in un fondo target date con l’unica differenza che non si ha il glidepath. Nel caso dei Robo-advisor infatti l’asset allocation non viene adattata automaticamente con l’avvicinarsi dell’obiettivo di investimento, ma è necessario in qualche modo “specificarlo” al robo-advisor. Al contrario questa cosa è gestita automaticamente dai fondi target date.

Fondi Target Date in Italia: Cosa sono e quali scegliere?

Vanguard VS Moneyfarm – Conclusioni

Stando alle osservazioni fatte nell’articolo possiamo trarre queste conclusioni.

| STRUMENTO | ✅ PRO | ❌ CONTRO |

| Moneyfarm | – Consulenza finanziaria – Gestione degli investimenti – Gestione degli aspetti fiscali | – Commissioni più alte – No personalizzazione |

| Vanguard LifeStrategy | – Commissioni minori – Possibilità di inserire questi strumenti in un portafoglio di investimento più ampio | – Bisogna essere in grado di scegliere il LifeStrategy giusto – Richiedono un conto per gli investimenti |

In altre parole, la grande differenza tra Moneyfarm ed i Vanguard è il fatto che:

- Moneyfarm offre un servizio di gestione e consulenza a 360° di tutti gli aspetti legati agli investimenti (definizione degli obiettivi di investimento, portafoglio di investimento, acquisto degli strumenti, ribilanciamenti)

- i Vanguard LifeStrategy sono più economici, ma richiedono la capacità di gestire gli investimenti in prima persona (scelta del LifeStrategy corretto per le proprie necessità, scelta dell’intermediario finanziario ed eventualmente gestione degli aspetti fiscali)