Cosa sono i fondi bilanciati? Cosa sono i fondi flessibili? Sono un buon investimento?

Vale la pena investire in questi strumenti?

In questo articolo troverai una risposta a tutte queste domande.

Anzi, voglio essere onesto con te e darti già la risposta all’ultima domanda.

I fondi bilanciati e flessibili sono superati.

Il mercato si è evoluto e anche i semplici investitori privati come noi ora possono accedere a delle più che valide alternative.

Non voglio anticiparti troppo però. Prima di andare a vedere queste alternative dobbiamo capire cosa sono i fondi bilanciati e flessibili. Anzi, partiamo proprio dalle basi: Cos’è un fondo di investimento?

Cos’è un fondo di investimento

Un fondo di investimento è un insieme di strumenti finanziari come azioni, obbligazioni e derivati, raggruppati e venduti “a pezzettini”, sotto forma di quote. Acquistando le quote del fondo è come se automaticamente investissi una piccola parte del tuo capitale in ciascuno dei componenti del fondo.

Proviamo ad usare una metafora per capire meglio il funzionamento di un fondo di investimento.

Un fondo di investimento è come una pietanza, cioè un insieme di ingredienti messi insieme secondo una ricetta per creare qualcosa di commestibile.

Gli ingredienti di un fondo sono azioni, obbligazioni e derivati.

La ricetta è il benchmark, un punto di riferimento, che spesso coincide con un indice di borsa, tipo Nasdaq100 o FTSE MIB italiano. Detta le linee guida su come cucinare il piatto, ossia come raggiungere l’obiettivo prefissato.

Lo chef è il gestore del fondo, che decide come gestire gli ingredienti a disposizione. In termini finanziari: sceglie quali e quante azioni o obbligazioni inserire nel fondo.

Acquistando le quote del fondo è come se investissi una piccola parte del tuo capitale, in ciascuno dei componenti del fondo. La percentuale del tuo capitale che va in ciascuna azione o obbligazione è descritta appunto “dalla ricetta”, il benchmark.

Fondi bilanciati, cosa sono?

Ora che abbiamo visto cos’è un fondo non ci resta che rispondere alla domanda:

Cosa sono i fondi bilanciati?

“I fondi bilanciati sono dei fondi comuni di investimento mobiliare aperti che investono il proprio patrimonio sia in azioni che in obbligazioni.”

Scommetto che questa definizione presa da Borsa Italiana non ti ha aiutato troppo a chiarirti le idee. Cerco quindi di tradurre la definizione in termini più semplici.

Iniziamo approfondendo la prima parte. Cos’è un fondo comune di investimento?

Un fondo comune di investimento è un fondo comune (abbiamo visto la definizione di fondo di investimento nel capitolo precedente) a gestione attiva.

Cosa vuol dire fondo a gestione attiva? Un fondo è a gestione attiva quando il gestore non investe secondo una ricetta specifica (non segue un benchmark specifico), ma crea una ricetta a sé. Questa caratteristica è quella che contraddistingue i fondi comuni di investimento, dai cosiddetti fondi indicizzati quotati (in inglese, Exchange Traded Funds, ETF).

Ora abbiamo tutti gli ingredienti per comprendere la definizione di fondo bilanciato.

I fondi bilanciati sono dei fondi gestiti in maniera attiva che investono in un sottostante variabile, composto sia da azioni, che da obbligazioni, che da derivati.

Quindi la differenza tra un fondo comune standard e un fondo comune bilanciato sta nel fatto che:

- i fondi comuni standard investono solamente in azioni o solamente in obbligazioni

- i fondi bilanciati investono contemporaneamente in azioni ed in obbligazioni

In altre parole, i fondi bilanciati potrebbero quasi essere considerati un portafoglio di investimento a sé stante. Visto che molti investitori se ne sono resi conto, sono stati creati diverse tipologie di fondi bilanciati, in modo da soddisfare investitori con diverse propensioni al rischio.

Andiamo quindi a vedere le principali tipologie di fondi bilanciati.

Tipi di fondi bilanciati

Come abbiamo visto i fondi bilanciati contengono sia azioni che obbligazioni. Ma in che percentuale? La risposta è dipende. Non essendoci una ricetta specifica i gestori possono fare un po’ quello che vogliono. Tuttavia generalmente ogni gestore mette a disposizione 4 diverse tipologie di fondi bilanciati, in modo tale da poter soddisfare il maggior numero di clienti.

Le 4 tipologie di fondi bilanciati sono:

- fondi bilanciati aggressivi

- fondi bilanciati moderati

- fondi bilanciati prudenti

- fondi bilanciati flessibili

Quello che distingue queste 4 tipologie è generalmente l’asset allocation del fondo, cioè la percentuale di azioni e quella di obbligazioni.

Maggiore è la percentuale di azioni, maggiore sarà il rischio, ma maggiori saranno generalmente i rendimenti (a lungo termine)

Come puoi immaginare i fondi aggressivi saranno quelli più rischiosi, con la maggiore percentuale di azioni. I fondi prudenti invece avranno una bassa percentuale di azioni e un’alta percentuale di obbligazioni.

Probabilmente ora ti starai chiedendo quali sono queste percentuali?

La risposta la trovi nella tabella qui sotto:

| Classificazione | Asset allocation classica | Asset allocation estrema |

| fondi bilanciati aggressivi | 60% azioni, 40% obbligazioni | 90% azioni, 10% obbligazioni |

| fondi bilanciati moderati | 50% azioni, 50% obbligazioni | 70% azioni, 30% obbligazioni |

| fondi bilanciati prudenti | 25% azioni, 75% obbligazioni | 10% azioni, 90% obbligazioni |

Sicuramente ti sarai reso conto che ho lasciato da parte i fondi bilanciati flessibili. Scopriamoli più nel dettaglio.

Fondi flessibili, cosa sono?

I fondi bilanciati flessibili, o più semplicemente fondi flessibili, sono dei fondi di investimento che non hanno un’asset allocation predefinita.

In altre parole, sono fondi che non hanno una classificazione “aggressiva”, “moderata”, o “prudente”.

Nei fondi flessibili la percentuale di azioni e obbligazioni è flessibile.

Il gestore del fondo ha la facoltà di modificare l’asset allocation a suo piacimento. Questo può essere un vantaggio ma anche uno svantaggio. Vediamo perché.

Differenza tra fondi bilanciati e flessibili

La differenza tra fondi bilanciati e flessibili sta nella flessibilità dell’asset allocation.

Nel caso dei fondi bilanciati classici il rapporto tra quantità di azioni e quantità di obbligazioni deve rimanere bene o male stabile (quello che abbiamo visto in tabella prima!).

Nel caso dei fondi flessibili questo rapporto è stabilito periodicamente dal gestore e può variare continuamente.

Ovviamente lo scopo del gestore di fondi flessibili è quello di massimizzare i rendimenti per gli aderenti e di gestire il rischio.

Scommetto che ora come ora, stai già pensando di correre a comprare i fondi flessibili. Mi spiace dirtelo ma questi fondi, che sembrano il sogno di ogni investitore sulla carta, nella realtà non sono poi così vantaggiosi. ANZI.

Problemi dei fondi bilanciati e flessibili

I problemi dei fondi bilanciati e flessibili sono 3:

- la trasparenza

- i costi

- le performance

Iniziamo approfondendo il primo punto: la trasparenza. Come abbiamo visto i fondi comuni sono gestiti in maniera attiva da un gestore. Questo gestore ha quindi la libertà di scegliere in maniera discrezionale in cosa investire. E questo va bene. Il problema è che al momento non esistono dei veri e propri benchmark di riferimento per capire se il gestore sta facendo bene o male. Quindi noi, da privati investitori, facciamo fatica a valutare se il gestore del nostro fondo sta facendo un buon lavoro o no.

Quindi mi raccomando se puoi, come regola generale, favorisci sempre un fondo con un benchmark di riferimento!

Il secondo e terzo problema sono tipici di tutti i fondi comuni: costano tanto Anche a causa di questi costi, nel lungo termine spesso non riescono a battere il mercato!

Ho già affrontato la questione in questo articolo quindi non voglio ripetere tutto anche qua quindi se vuoi approfondire leggi qua:

Fondi Attivi VS Fondi Passivi – quali sono meglio? CONFRONTO e numeri

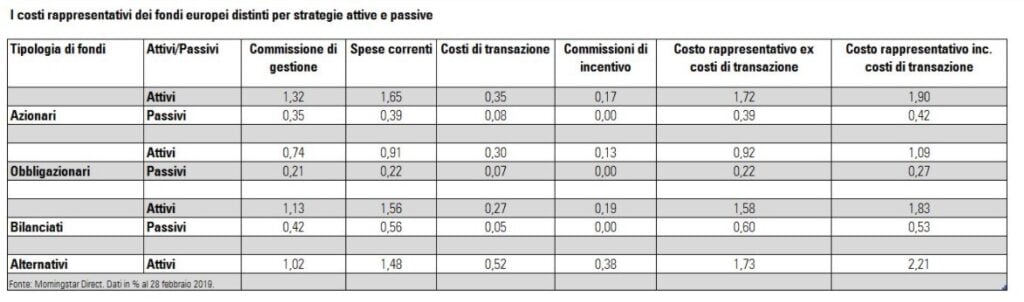

Come prova ti riporto l’immagine più significativa: una tabella di confronto tra i costi dei fondi a gestione attiva (fondi comuni) e di quelli a gestione passiva (detti ETF).

Come puoi vedere i costi dei fondi a gestione attiva possono essere anche 10 volte superiori rispetto a quelli dei fondi attivi!

Te lo assicuro. Nel lungo termine questi costi fanno una differenza incredibile. Prova a modificare gli input di questo calcolatore di interesse composto, prima con un rendimento del 4% (che può essere un rendimento medio di un fondo bilanciato), e poi con un 3%.

Calcolatore di interesse composto per stimare il capitale finale di un investimento con capitale iniziale, versamenti mensili, durata e rendimento annuo.

Pagare meno è il segreto per ottenere rendimenti più alti senza aumentare il rischio!

Quindi ecco qui sotto il segreto per pagare meno, ed avere degli strumenti che statisticamente rendono di più.

Alternative ai fondi bilanciati

ETF multiasset

La migliore alternativa ai fondi bilanciati sono probabilmente gli ETF multi asset.

Gli ETF multi-asset sono degli strumenti molto simili ai fondi bilanciati. Sono fondi quotati a gestione attiva, che investono in fondi a gestione passiva.

Se vuoi scoprire di più su questi strumenti, ti consiglio di leggere questo articolo

Migliori ETF multi asset | Analisi

Robo-advisors

In alternativa, se vuoi essere un po’ più guidato nella gestione del tuo portafoglio potresti aderire a Moneyfarm.

Moneyfarm offre un servizio di consulenza e gestione del portafoglio di investimento che costa meno dei costi di gestione dei fondi comuni.

Se pensi che ti possa interessare ti consiglio di leggere questo confronto tra l’investimento tramite ETF multi asset (in questo caso ho scelto gli ETF multi asset più comuni, i Vanguard Lifestrategy).

Moneyfarm vs Vanguard LifeStrategy ETF | Cosa scelgo?

Moneyfarm però non è l’unico Robo-advisor in Italia. Ormai la competizione e forte e potrebbe interessarti valutare le alternative. In tal caso ti consiglio di leggere la guida di Investimi ai robo-advisors.

Migliori Robo-Advisor Italia | Confronto e rendimenti

Fondi Target Date

I fondi target date (target date funds) sono fondi comuni di investimento strutturati per aumentare e proteggere il capitale in vista di una specifica “data di scadenza”.

I fondi target date sono quindi fondi con un ciclo di vita predeterminato, per cui l’allocazione del portafoglio diventa sempre più prudente nel tempo.

Diciamo che investire con un fondo bilanciato o flessibile è piuttosto simile ad investire in un fondo target date con l’unica differenza che non si ha il glidepath. Nel caso dei Robo-advisor infatti l’asset allocation non viene adattata automaticamente con l’avvicinarsi dell’obiettivo di investimento, ma è necessario in qualche modo “specificarlo” al robo-advisor. Al contrario questa cosa è gestita automaticamente dai fondi target date.

FONDI TARGET DATE in Italia: Cosa sono e quali scegliere?

Se questo articolo ti è stato utile non dimenticarti di iscriverti alla newsletter. Iscrivendoti non solo riceverai il riassunto dei migliori articoli pubblicati qua su Investimi, ma avrai anche accesso alle risorse gratuite che ho creato per aiutarti a migliorare la gestione denaro in generale e anche dei tuoi investimenti.