Storicamente lo strumento di investimento con la S maiuscola che tutti gli investitori non professionisti avevano, e hanno tuttora, in portafoglio sono i fondi attivi (detti anche fondi comuni di investimento).

Negli ultimi anni invece, specialmente in America, si stanno affermando nuovi strumenti chiamati ETF (Exchange Traded Funds). Questi ETF, detti anche fondi passivi in Italiano, non sono altro che i nipoti dei fondi attivi.

Se volessimo fare una sfida Fondi Attivi VS Fondi Passivi, chi vincerebbe?

Sono molto simili ma hanno delle differenze molto importanti. Ma non corriamo troppo, partiamo dalle basi.

Per quelli che ancora non seguono questo blog, vediamo brevemente cosa è un fondo.

Partiamo quindi dalla definizione di FONDO in generale.

Cos’è un Fondo di investimento

Un fondo di investimento è come una pietanza, cioè un insieme di ingredienti messi insieme secondo una ricetta per creare qualcosa di commestibile.

Gli ingredienti di un fondo sono azioni, obbligazioni e derivati.

La ricetta è il BENCHMARK, un punto di riferimento, che spesso coincide con un indice di borsa, tipo Nasdaq100 o FTSE MIB italiano. Detta le linee guida su come cucinare il piatto, ossia come raggiungere l’obiettivo prefissato.

Lo chef è il GESTORE DEL FONDO, che decide come gestire gli ingredienti a disposizione. Sceglie quali e quante azioni inserire nel fondo.

Ok forse ti ho bombardato con troppi termini.

Analizzare il nome di un fondo

Facciamo un esempio pratico.

Se ti affidi ad un consulente bancario e non hai idea di quali fondi hai in portafoglio questo esempio potrebbe anche essere utile per capire cosa ti hanno suggerito di utilizzare.

Infatti tutte le sigle dei fondi iniziano con il nome del gestore, seguito di solito da una sigla che indica il benchmark di riferimento (cioè l’obiettivo del fondo) ed eventuali altri elementi che definiscono altre caratteristiche.

Passiamo quindi all’esempio, anzi doppio esempio, di un fondo attivo ed uno passivo:

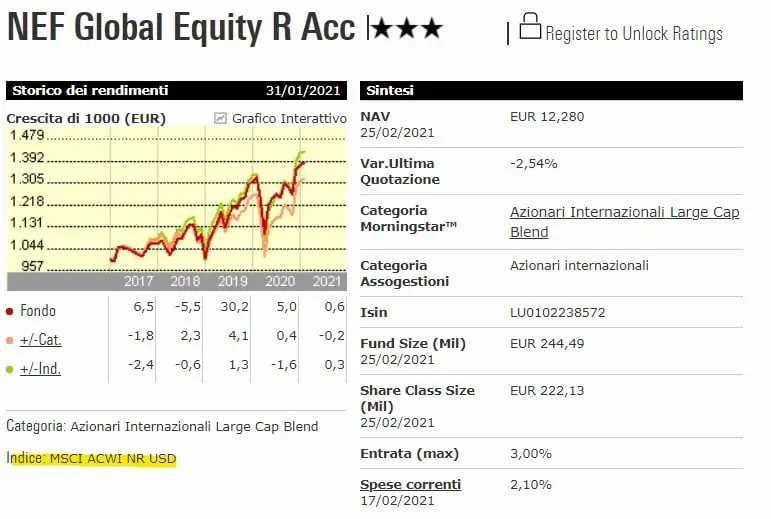

NEF Global Equity R Acc (fondo attivo)

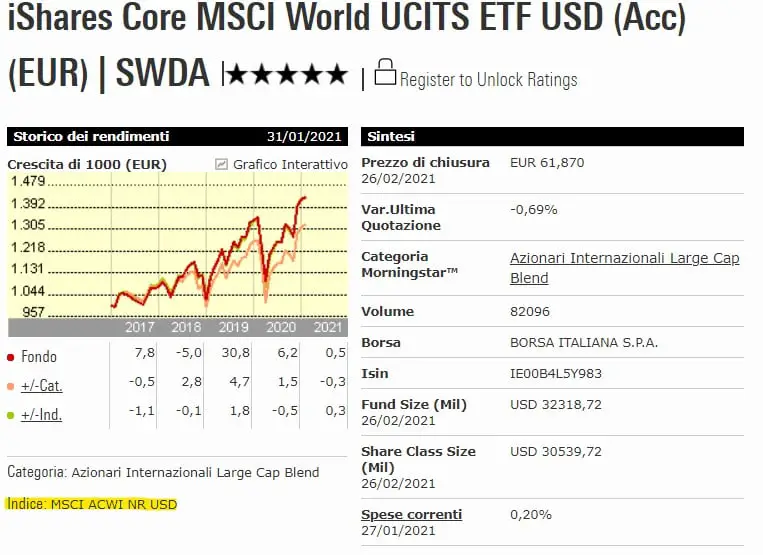

iShares Core MSCI World UCITS ETF USD (Acc) (fondo passivo)

Analizziamo il primo

- Società emittente: NEF

- Obiettivo: Global Equity

- ( …per completezza

- Tipologia di fondo: R (per maggiori dettagli sul significato delle lettere nel nome di un fondo puoi approfondire qui)

- Utilizzo dei profitti: ad accumulazione, ma lo vedremo magari in un altro articolo…)

- Indice di riferimento (vedi immagine): MSCI ACWI NR USD

Analizziamo il secondo

- Società emittente: iShares

- Obiettivo: Core MSCI World

- (…per completezza

- Approvazione: UCITS

- Tipologia: ETF

- Utilizzo dei profitti: ad accumulazione, vedi QUESTO ARTICOLO per ulteriori dettagli…)

- Indice di riferimento (vedi immagine): MSCI ACWI NR USD

Cerchiamo di capire meglio.

Sia il fondo attivo NEF che il fondo passivo iShares sono indicizzati MSCI ACWI NR USD. Questo vuol dire che lo scopo di entrambi i fondi è quello di seguire l’andamento dell’indice MSCI ACWI NR USD, in altre parole del mercato azionario globale dei paesi sviluppati (come lo capisci? Google).

Ti starai probabilmente chiedendo quindi che differenza c’è tra i due.

La risposta è nella tipologia di fondo (in realtà c’è anche molto altro, ma quella è una conseguenza e la scopriremo dopo).

I FONDI A GESTIONE ATTIVA sono amministrati attivamente dal gestore, che in maniera appunto attiva interviene per scegliere gli strumenti migliori della categoria per BATTERE L’INDICE .

I FONDI A GESTIONE PASSIVA invece sono amministrati passivamente dal gestore (praticamente mette solo insieme la scatola e ogni tanto da una sistemata al contenuto) e si limita a IMITARE L’INDICE.

Proviamo a spiegarlo con una metafora.

Il gestore del fondo è come uno chef, sceglie gli ingredienti (azioni, obbligazioni ecc) in funzione di quello che deve cucinare (obiettivo, spesso un indice).

Un fondo passivo si limita a seguire la ricetta del libro di cucina. Non si inventa nulla. Una volta scelta la ricetta, il risultato è bene o male conosciuto.

Un fondo attivo invece se la tira e cerca ogni giorno di migliorare la ricetta. Cambia

gli ingredienti cercando di cucinare qualcosa di più buono. Il risultato dipende dalla bravura dello chef.

A questo punto è ovvio. Scelgo i fondi attivi che sono meglio, alla fine sono tutti professionisti, gestiscono miliardi, sapranno quello che fanno no?!

Sbagliato.

La metafora della cucina va bene fino ad un certo punto. Immagina che invece che lavorare in una bella cucina, lo chef sia su un furgone in movimento, con il fornello rotto che ogni 5 minuti cambia l’intensità del fuoco. Ecco queste sono le condizioni in cui si trovano ad operare i gestori sui mercati.

Per scoprire se sia meglio la gestione attiva o quella passiva non possiamo fare altro che affidarci ai numeri e alle statistiche.

Rendimenti fondi attivi e fondi passivi, quali sono meglio?

Se vuoi la risposta chiara e tonda. I dati parlano chiaro, statisticamente a lungo termine gli ETF sono sono migliori. E come dovresti sapere, la statistica nel mondo della finanza è tutto.

Vediamo perchè gli ETF sono migliori.

Mettiamoci nei panni di un investitore privato che deve scegliere tra un fondo attivo e uno passivo.

Ovviamente l’investitore razionale sceglierebbe lo strumento che garantisce un rapporto tra rischio e rendimento maggiore.

Come abbiamo visto i fondi attivi hanno come obiettivo quello di battere il mercato. I fondi passivi seguono il mercato.

I fondi attivi, che costano di più (approfondiremo dopo) sono quindi convenienti solo nel momento in cui riescono veramente a battere il mercato.

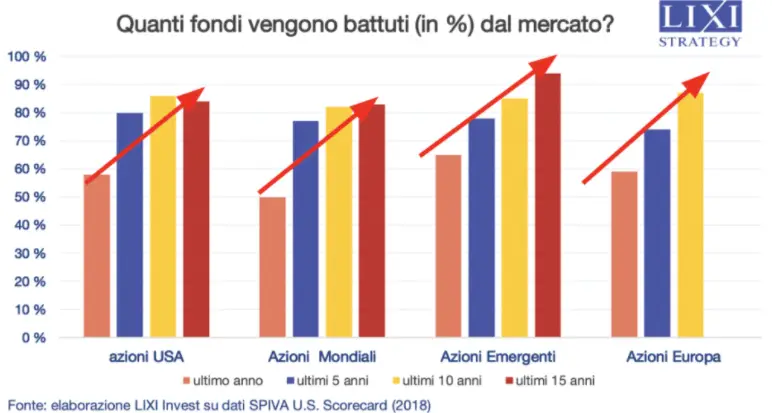

Vediamo un po’ di numeri.

Come possiamo vedere, nel lungo termine, l’80 – 90% non è in grado di battere il mercato.

Per la proprietà transitiva, essendo che i fondi passivi seguono il mercato, l’80 – 90% dei fondi attivi non è in grado di battere i fondi passivi nel lungo termine.

Ok, anbbiamo visto che i fondi attivi non fanno meglio ma almeno hanno rendimenti simili?

Se nel breve termine può capitare che i rendimenti dei fondi attivi sovraperformi i cugini passivi, nel lungo termine i rendimenti (NB:al lordo delle commissioni) e la volatilità dei fondi a gestione attiva e passiva sono molto molto simili. (ref.)

Ci sono però delle differenze importanti, a livello di costi che rendono gli ETF nettamente migliori rispetto ai fondi attivi.

Costi

Questa è probabilmente la differenza più significativa. Ed è anche il fattore che più dovrebbe farti suonare qualche allarme.

I costi di gestione dei fondi attivi sono anche 10, 20 volte più alti dei fondi passivi.

Vuoi una prova?

Guarda le immagini dei due fondi e concentrati sulle ultime righe della colonna di destra.

Come vedi il fondo attivo ha delle spese di entrata del 3% e delle spese di gestione del 2,1%.

Il fondo passivo invece ha solamente delle spese di gestione pari a 0,20%.

Una bella differenza!

Ora starai pensando: “ma Matteo avrai scelto proprio il fondo attivo più costoso ed il fondo passivo più economico”.

Purtroppo ho scelto semplicemente i primi che mi sono venuti in mente.

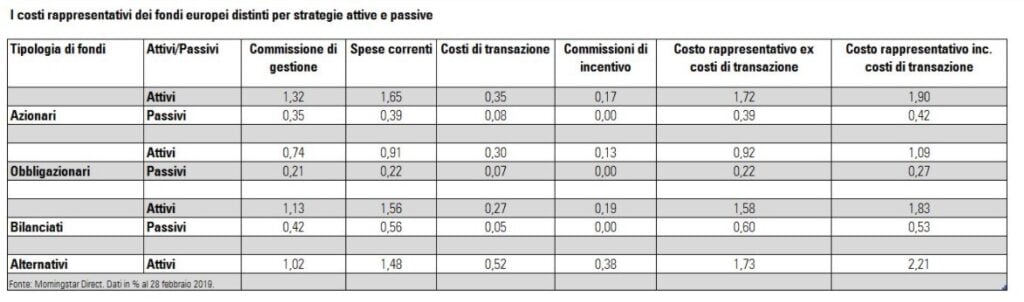

Se comunque hai dei dubbi, i numeri non mentono. Qui sotto trovi la media dei costi di fondi attivi e fondi passivi in funzione della classe di investimento.

Come puoi vedere dalle prime due righe effettivamente il caso che ho scelto io è abbastanza estremo 😂. Nel senso che l’iShares è abbastanza economico come fondo passivo e il NEF è abbastanza costoso come fondo passivo.

Aldilà di questo…

Non serve essere degli astronauti per capire che i fondi attivi sono più costosi, e di tanto anche. Ogni singola voce di costo è due o tre volte più alta per i fondi attivi rispetto ai fondi passivi.

Facciamo una velocissima simulazione dell’impatto di queste spese di commissione su un orizzonte temporale di 20 anni, che penso possa essere la durata media di investimento di un investitore a lungo termine.

Prendiamo l’esempio di due fondi azionari ipotetici, uno attivo e uno passivo ed analizziamo la differenza in rendimento dopo 20 anni.

Facciamo le seguenti assunzioni:

- Investimento di 10.000€

- Rendimento medio annuo del 7% sia per il fondo attivo che per il fondo passivo

- Costi di commissione del fondo attivo 1,90% (trascuriamo i costi di entrata per semplicità)

- Costi di commissione del fondo passivo: 0,42%

| Calcolo rendimento composto | Attivo | Passivo |

| Rendimento medio annuo al netto delle commissioni | 5,10% | 6,58% |

| Entità versamento | € 10.000 | € 10.000 |

| Durata totale investimento (anni) | 20 | 20 |

| Tot investimento | € 10.000 | € 10.000 |

| Valore finale pre-tasse | € 27.043 | € 36.859 |

| Rendimento totale pre-tasse | 170% | 269% |

(Se vuoi fare una simulazione come questa utilizzando i tuoi rendimenti medi e le tue commissioni, trovi QUA.

Come puoi vedere, una differenza di commissioni di poco più dell’1% a portato ad una differenza di rendimento a lungo termine pari a quasi il 100%, cioè 10.000€ su 10.000€ investiti. Pazzesco no?!?

E c’è di più.

Questo è quello che pagherai a prescindere dalla performance del fondo, che alla fine dipendono dal mercato.

Sono commissioni che paghi, punto.

Il fondo fa -3% in un anno, te fai il -3% meno la commissione (-4,9%).Il fondo fa +3 te fai l’1,1%. E così anno dopo anno, ed i risultati sono quelli che abbiamo visto qui sopra.

Molta gente vede il colore verde, o un +XXX sul conto e non si preoccupa. Ma la verità è che stiamo lasciando un sacco di soldi sul piatto.

Soldi che investendo un minimo di tempo ad informarsi potremmo risparmiare. Anche solo leggendo i riassunti che invio gratuitamente ogni settimana ai miei iscritti potresti evitarti un sacco di grane e di costi che paghi inutilmente.

Fondi attivi VS fondi passivi – Conclusioni

Ripetiamo brevemente quello che abbiamo visto in questo articolo introduttivo sui fondi di investimento.

Un fondo di investimento, che sia esso a gestione attiva o passiva è come un piatto.

Gli ingredienti del piatto sono azioni obbligazioni e derivati.

La ricetta è il BENCHMARK, un punto di riferimento, che spesso coincide con un indice di borsa, tipo Nasdaq100 o FTSE MIB italiano.

Lo chef è il GESTORE DEL FONDO, che decide come gestire gli ingredienti a disposizione.

Nei FONDI ATTIVI lo chef cerca di migliorare la ricetta costantemente per fare un piatto più buono. Ma spesso fallisce.

In termini normali. I fondi attivi cercano di battere il mercato ma statisticamente, nel lungo termine non ce la fanno, anzi fanno anche peggio.

Nei FONDI PASSIVI lo chef segue la ricetta e niente di più. Il risultato è quindi standardizzato.

In termini normali. I fondi passivi seguono passivamente il mercato e perciò hanno le stesse performance del mercato.

In termini di costi, i fondi attivi sono mediamente 2 3 volte più costosi degli equivalenti passivi. Questi costi alla lunga abbattono in maniera importante i rendimenti. Nel nostro esempio, in 20 anni abbiamo visto una differenza di rendimento totale del 100%, solo a causa delle commissioni di gestione.

Quindi facendo il riassunto del riassunto:

I fondi attivi rendono mediamente uguali o di meno dei fondi passivi e costano molto di più.

Penso di non dover aggiungere altro.

Se vuoi iniziare ad accrescere le tue competenze in ambito finanziario e iniziare a capirne di più su fondi attivi e passivi, iscriviti alla newsletter. Riceverai periodicamente un riassunto dei migliori contenuti che pubblico su Investimi!

Vuoi migliorare la gestione dei tuoi investimenti?

Scopri le RISORSE GRATUITE di Investimi