Hai un capitale da parte e vuoi scoprire se e quando potrai ritirarti dal mondo del lavoro? Oppure sei ancora nelle prime fasi e stai cercando di capire quanti soldi ti servono per vivere di rendita? Sei nel posto giusto.

Oggi scopriremo quanti soldi servono per vivere di rendita in Italia con i tuoi investimenti.

Per farlo inizieremo analizzando la famosa regola del 4%, la regola inventata alla fine del ‘900 da due analisti americani per stimare quanto e possibile prelevare senza rischiare di esaurire il capitale prima di una data scadenza temporale.

Ti riporto qui sotto il “Calcolatore Regola del 4%” , adattato per la tassazione Italiana.

Tuttavia questo calcolo è molto approssimativo. Ecco perché ho creato anche il “Calcolatore Vivere di Rendita” che ti permette di analizzare la tua situazione più nello specifico (Vai al calcolatore >>).

Scoprirai come leggere ed utilizzare questi calcolatori all’interno di questo articolo. Ma non solo!

Affronteremo un sacco di argomenti interessanti, utili per tutti coloro che vogliono vivere di rendita. Quindi non perdiamo altro tempo… iniziamo!

Che cosa vuol dire vivere di rendita?

Vivere di rendita significa avere entrate passive ricorrenti sufficienti da coprire le spese quotidiane e le spese extra. In altre parole, vivere di rendita vuol dire non aver più bisogno di lavorare per potersi permettere un determinato stile di vita.

Gli ingredienti del “vivere di rendita” sono quindi 2:

Come per qualunque bilancio familiare o personale, il sistema può rimanere in piedi nel lungo termine solamente se le tue entrate sono più alte delle tue uscite. In altre parole perché tu possa vivere di rendita è necessario che sia soddisfatta questa regola.

Entrate passive medie > Costo medio del tuo stile di vita

Questo non vuol dire che se per un mese spendi più di quanto guadagni allora non puoi più vivere di rendita. Ugualmente non è che se per 2 anni riesci a soddisfare questa regola allora puoi andare in pensione.

Per vivere di rendita bisogna elaborare una strategia di lungo termine

Devi tenerti un margine di sicurezza.

Mettiamo caso che tu abbia deciso di tagliare al minimo il costo del tuo stile di vita per stare dentro il budget e vivere di rendita per il resto della tua vita (come suggeriscono alcune correnti del movimento FIRE, Financial Independence Retire Early).

Cosa succederebbe se improvvisamente le tue entrate dovessero diminuire?

Vai a dormire sotto un ponte?

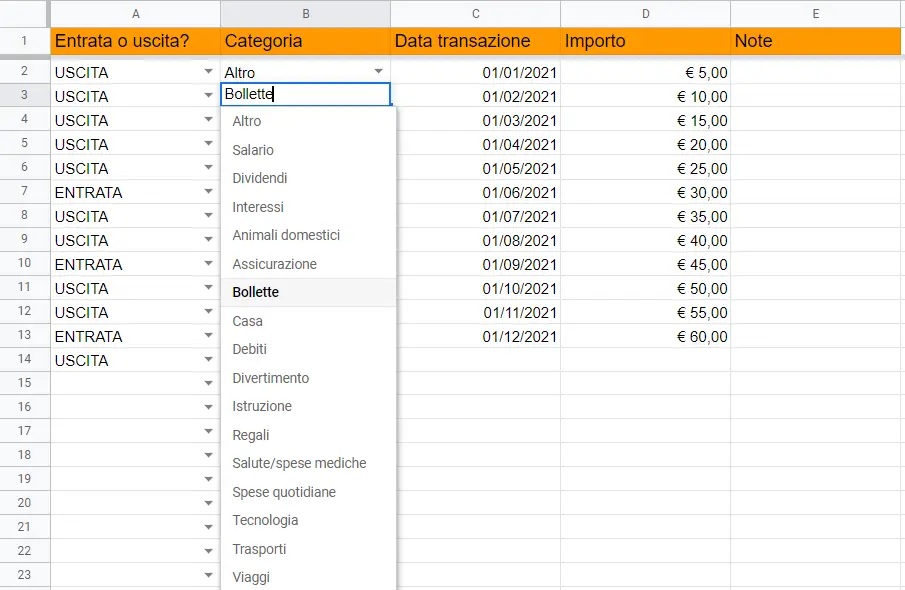

Per vivere di rendita devi tenere sotto controllo entrambi i termini: entrate e uscite. Se non lo avessi ancora fatto quindi inizia a tenere traccia di entrambe.

Come tenere traccia di entrate e uscite

Se vuoi vivere di rendita non puoi non tenere traccia delle tue spese, dei tuoi guadagni, delle tue entrate passive e dei tuoi investimenti. Quindi se non lo avessi ancora fatto mi raccomando, da domani inizia a tenere traccia di tutti i tuoi movimenti contabili. Anche se stai pensando di ritirarti e andare in pensione tra 10, 20, 30, 50 anni.

Inizia subito a tenere traccia delle tue entrate ed uscite, ORA!

Non smetterò mai di ripeterlo, questa è l’abitudine migliore che tu possa iniziare.

Per aiutarti ho scritto un intero articolo a riguardo (clicca sul link qui sotto per leggerlo). Dall’articolo potrai anche scaricare un template gratuito per tenere traccia delle tue entrate ed uscite.

Stimare i costi dello stile di vita futuro

Tenere traccia delle tue spese e delle tue entrate è fondamentale per gestire la tua quotidianità e per creare il giusto approccio alla finanza personale.

Tuttavia penso sia difficile stimare quanto spenderai tra 10, 20 anni.

Probabilmente è difficile stimare anche solo quanto costerà il tuo stile di vita tra 5 anni! Quindi ho messo insieme questo calcolatore che ti permette di scoprire quanto spendono in media gli Italiani in funzione della tua età, della struttura della tua famiglia e del tuo lavoro.

Se vuoi scoprire di più leggi l’articolo completo qua: Costo medio della vita per famiglie e single: Sei in linea?

Come iniziare a vivere di rendita e generare entrate passive

L’altra parte dell’equazione (che in realtà è una disequazione, ho studiato ingegneria per qualcosa alla fine) è data dalle entrate.

Per considerarci pensionati e vivere di rendita però dobbiamo fare in modo che queste entrate siano passive.

Altrimenti vorrebbe dire che dobbiamo comunque dedicare tempo ed energie per generare le nostre entrate. Il che vuol dire avere un lavoro praticamente.

Questo non vuol dire che, raggiunto il tuo capitale minimo per vivere di rendita, allora devi smettere di lavorare.

Puoi fare anche una lenta transizione verso il FIRE.

Anzi sicuramente questa è la strada migliore e più sicura da percorrere.

Inizi a costruire delle fonti di entrata che ti generano entrate passive (le vediamo tra un attimo) in modo tale che si sommino alle tue entrate attive da lavoro. E poi piano piano, quando le tue entrate passive iniziano ad essere abbastanza sostanziose e a coprire il costo del tuo stile di vita, inizi a diminuire le entrate attive da lavoro ed inizi a liberare del tempo per te stesso. Quando raggiungerai il capitale minimo necessario per vivere di rendita allora non sarai più costretto a lavorare ma potrai dedicarti solamente alle attività che desideri.

Con questo non vuol dire che devi per forza lasciare il tuo lavoro, ma semplicemente puoi scegliere se e come lavorare.

Pensa a tutti i miliardari che ancora spendono decine di ore a settimana al lavoro: Elon Musk, Mark Zuckerberg, Warren Buffett, Jeff Bezos.

Pensi che abbiano bisogno di lavorare? Sono talmente ricchi che le loro famiglie sono a posto per generazioni, anche mantenendo lo stile di vita di un re. Ciononostante continuano a lavorare perché dà senso alla loro vita.

Ora che abbiamo visto come iniziare a vivere di rendita, parliamo di come generare entrate passive. Anzi un primo modo l’abbiamo già visto parlando dei miliardari.

Essere i proprietari di un’azienda, o meglio, avere azioni di una società quotata ti permette di godere dell’apprezzamento del loro valore e dei dividendi (pagamenti periodici che rilasciano le aziende quotate).

Andiamo a vedere la lista di possibili attività che generano entrate passive:

- Business automatici

- Proprietà intellettuali

- Vendere prodotti digitali online

- Vendere prodotti personalizzati con il print on demand

- Vendere prodotti fisici altrui (Dropshipping)

- Link affiliati

- Investimenti (immobiliare, mercati finanziari, arte, collectables, peer to peer lending, startup)

- Minare criptovalute

- Produrre energia elettrica

- Utilizzare servizi che ti remunerano per fare cose che faresti comunque

Non posso scendere nel dettaglio di queste attività altrimenti questo articolo diventerebbe 2000 pagine, ma ti lascio qui sotto il link all’articolo di approfondimento:

Come costruire ENTRATE PASSIVE | 10 metodi pratici

Come vivere di rendita con la regola del 4% e gli investimenti

Il metodo in assoluto più passivo e più conosciuto per generare entrate passive e campare di rendita sono gli investimenti in borsa e nell’immobiliare. Compri azioni da dividendo, obbligazioni con cedole periodiche, ETF o fondi a distribuzione o ad alto dividendo, o un immobile che ti generano entrate periodiche o mensili.

Ognuna di queste soluzioni è valida se si tratta di creare entrate passive ricorrenti. Per capire quale si addica di più alle tue necessità ti invito ad approfondire in questo articolo: Investimenti con rendita mensile.

C’è però un limite a quanto queste fonti di entrata possono generare. Andiamo quindi a vedere quanti soldi servono per vivere di rendita con i propri investimenti.

Cos’è la regola del 4%?

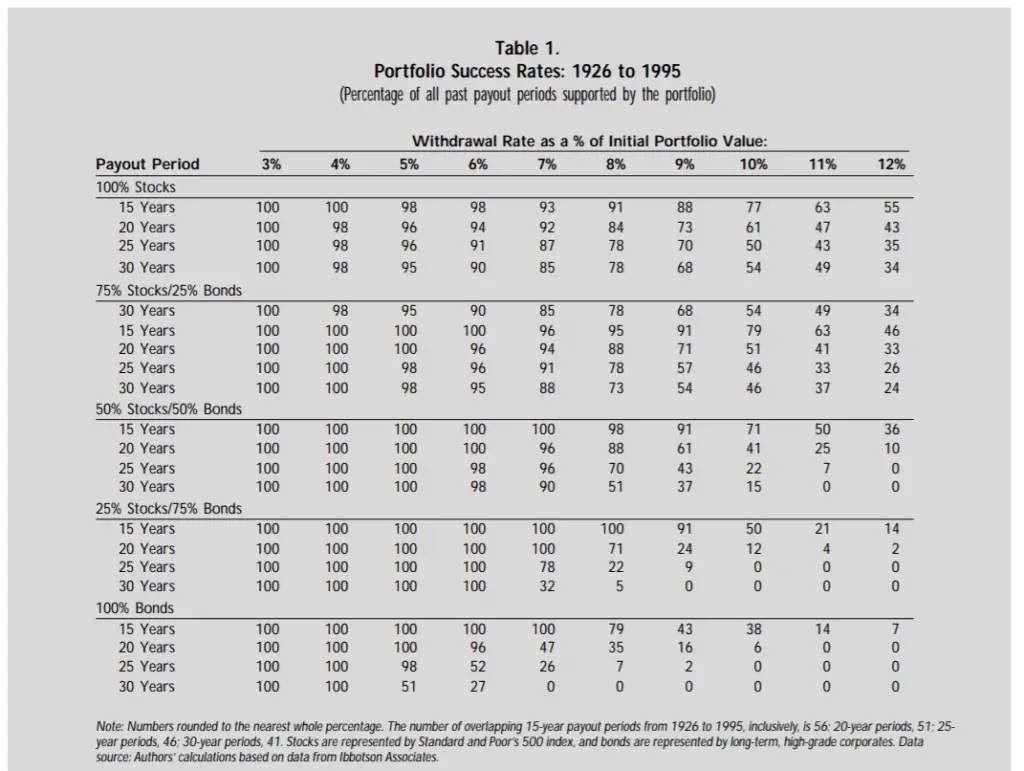

Verso la fine degli anni ’90 Philip L. Cooley, Carl M. Hubbard e Daniel T. Walz hanno realizzato degli studi su quanto un risparmiatore possa prelevare ogni anno dal proprio portafoglio di investimenti mantenendo una buona probabilità di non esaurire il capitale.

In altre parole: hanno individuato un tasso di prelievo “sostenibile” nel lungo periodo

Questi studi sono stati condensati nel Trinity Study. Gli studiosi hanno fatto una serie di backtest sull’andamento del mercato e testato una serie di portafogli di investimento con diverse composizioni. I risultati sono stati poi analizzati dal punto di vista statistico ed il risultato è quello che vedi qua di seguito.

Da queste simulazioni emerge quella che oggi viene chiamata regola del 4%: storicamente, un portafoglio ben diversificato (ad esempio 50% azioni e 50% obbligazioni) avrebbe avuto un’alta probabilità di sostenere un prelievo annuo pari al 4% del capitale, adeguato annualmente all’inflazione, per circa 30 anni.

Questo non significa che qualunque portafoglio possa sostenere quel tasso, né che il capitale resti sempre intatto, né tantomeno che si possa vivere di rendita “per sempre”. Si tratta di una regola empirica basata su dati passati, utilissima come riferimento, ma non una garanzia matematica.

Non dimenticarti mai la regola numero 1 della finanza:

I risultati passati non sono garanzia di risultati futuri.

Come tutte le cose, anche i mercati sono cambiati rispetto al 1995 (direi che internet ha cambiato un po’ le carte in tavola).

Sono ancora validi questi risultati? Lo vediamo subito.

E’ ancora valida la regola del 4%?

Nel 2014 il Trinity Study è stato aggiornato grazie alla ricerca di Wade D. Pfau, professore al The American College. Questi studi non si sono concentrati solo sul passato ma hanno fatto anche una stima sui rendimenti futuri. Già nel 2014 i risultati di simulazioni con il metodo Monte Carlo, hanno evidenziato che la regola 4% non è più così efficace e che un tasso di prelievo più basso assicura dei margini di sicurezza maggiori.

Calcolatore regola del 4% considerando la tassazione Italiana

Non dobbiamo dimenticarci che in Italia (così come in USA) i guadagni da strumenti finanziari sono tassati. Quindi nei tuoi calcoli non puoi trascurare questo aspetto!

Come ti ho spiegato in maniera approfondita in questo articolo, TASSE sugli investimenti finanziari: Quanto si paga? , le rendite da strumenti finanziari sono tassate al 26%. Quindi di fatto quello che ti entrerebbe in tasca, applicando la regola del 4%, non è il 4% all’anno, bensì un 2,96%!

Visto che i calcoli si stanno facendo sempre più complessi, ho creato questo semplice “Calcolatore Regola del 4% ITALIA” per facilitare la tua vita.

| Withdrawal Rate | Capitale richiesto (€) |

|---|

I valori sono calcolati considerando una tassazione sui rendimenti del 26% e una spesa media netta.

Il capitale stimato serve per generare rendimenti lordi sufficienti a coprire la tua spesa netta annua.

Portafoglio per vivere di rendita

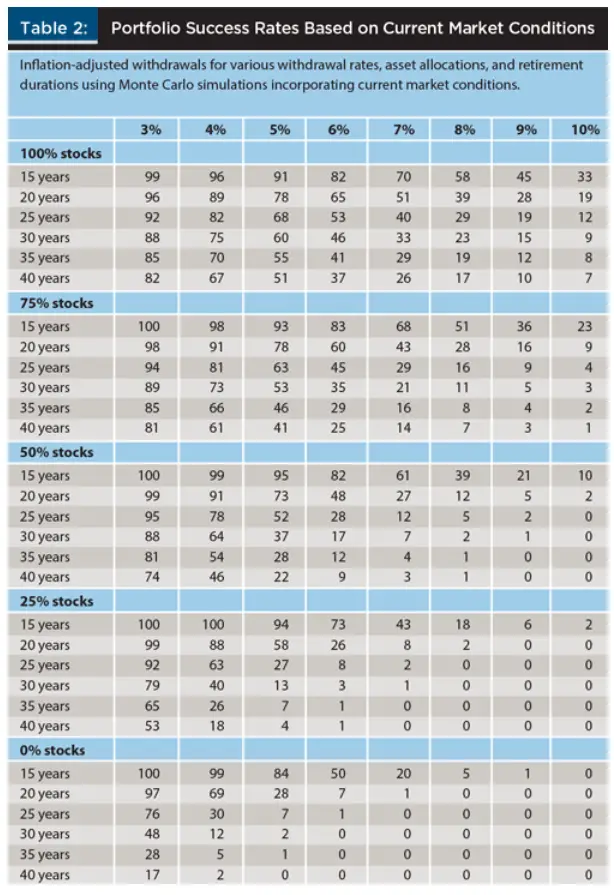

Dalla tabella possiamo vedere come nel lungo termine un portafoglio con alta percentuale di obbligazioni tende a non essere in grado di soddisfare i tassi di prelievo richiesti (in colonna nella tabella).

Un altro dato interessante è che anche un portafoglio 100% azionario nel medio termine ha una percentuale di successo più bassa rispetto ad un portafoglio ben diversificato, che include sia azioni che obbligazioni.

Nel momento in cui si richiede un tasso di prelievo più alto del 3-4%, i tassi di successo crollano rapidamente, specialmente per i portafogli con alto contenuto obbligazionario.

Di conseguenza, è ragionevole concludere, che i portafogli a più alta percentuale azionaria sono più adatti per reggere tassi di prelievo elevati. Questo non dovrebbe stupire visto che ad oggi la maggior parte delle obbligazioni hanno rendimenti pari a zero se non negativi. Quindi è ovvio che se il rendimento dello strumento è 0, non sarà possibile prelevare niente senza intaccare il capitale!

Calcolatore “Vivere di Rendita”

Scopriamo ora qual è il capitale minimo per vivere di rendita. Per farlo sfrutterò il calcolatore “Vivere di Rendita” che ho creato con in Excel. Se vuoi scaricarlo immediatamente e fare la tua analisi personalizzata, accedi alla sezione Risorse Gratuite di Investimi.

Questo calcolatore ti permette di stimare quanti soldi ti serviranno per vivere di rendita con i tuoi investimenti, o eventualmente, ti permetteranno di stimare per quanto potrai vivere di rendita consumando il capitale.

In questa simulazione assumo, per la fase di accumulo, di investire 10.000€ per 30 anni e di ottenere un rendimento medio annuo del 6% annuo. Il target di inflazione della Banca Centrale è il 2%. Come ci hanno insegnato il 2021 e 2022, con un tasso d’inflazione del 6,2% e 8,1% rispettivamente, il valore dell’inflazione può variare significativamente rispetto a questo valore.

Come detto però la Banca Centrale gioca sui famosi tassi di interesse per riportare l’inflazione al 2%. Quindi nel nostro modello possiamo trascurare queste fiammate temporanee di inflazione e assumere un valore medio che vada bene per una analisi di lungo termine.

Per quanto riguarda la fase di prelievo invece assumo di ridurre il rischio e puntare ad un rendimento del 5%. Provo a fare un calcolo con un tasso di prelievo del 4%.

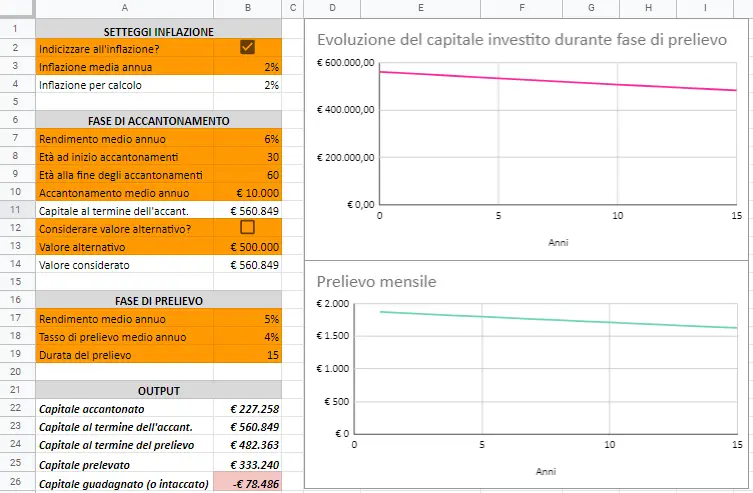

Troppe informazioni? Tranquillo è tutto riassunto nell’immagine qui sotto.

Gli input e gli output del calcolatore “Vivere di Rendita” sono quelli riportati nella tabella di sinistra. A destra trovi invece l’andamento del capitale e dei prelievi mensili che corrispondono al tasso di prelievo selezionato (4%).

Come puoi vedere dai risultati, al termine del periodo di accantonamento il capitale totale indicizzato all’inflazione (che è un modo complicato per dire che i soldi di cui parlo hanno la stessa capacità di acquisto dei soldi futuri) è pari a oltre 500 mila euro.

Durante la fase di prelievo però il capitale investito viene in parte intaccato dai prelievi stessi. Al termine dei 15 anni la situazione è questa:

- hai investito in tutto 227.258€ (sotto forma di Piano di Accumulo di Capitale)

- hai ottenuto 333.240€ dai prelievi

- hai ancora 482.363€ investiti

Di conseguenza la tua rendita totale è pari a circa 800.000€. Non male!

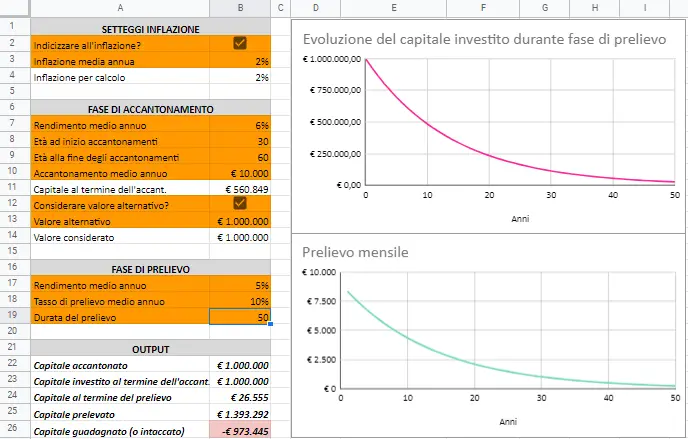

Proviamo a stressare un po’ di più il nostro portafoglio. Tralasciamo la parte di accumulo e concentriamoci solo sulla fase di prelievo. Per questa simulazione ho provato a verificare se è possibile vivere di rendita con 1 milione di euro, con un tasso di prelievo del 10% e un rendimento del 5% per 50 anni.

Come puoi vedere l’entità dei prelievi erode velocemente il capitale e praticamente lo porta ad azzeramento in 50 anni (da 1 milione di euro a poco più di 25.000€).

E’ possibile vivere di rendita?

Combinando il calcolatore per il costo della vita ed il calcolatore per vivere di rendita riuscirai finalmente a scoprire se riuscirai mai a vivere di rendita e quanti soldi ti serviranno per vivere di rendita!

Facciamo un esempio. Anzi riprendiamo l’esempio precedente: 1 milione di euro e un tasso di prelievo del 10%. Come puoi vedere, investire il capitale con un rendimento medio del 5%, ti ha dato modo di prelevare quasi 1,4 milioni di euro, senza esaurire totalmente il capitale.

Alla fine dei 50 anni avrai quindi accumulato oltre 1,4 milioni di euro. Assumendo che tu spenda 2.000€ al mese (24.000€ all’anno) per sopravvivere, il calcolo è per verificare se riuscirai a vivere di rendita è semplice: 1.400.000/24.000€ = 58 anni.

1,4 milioni di euro ti basteranno per vivere 58 anni!

Quindi se il tuo obiettivo era campare di rendita per 50 anni, la risposta è “SI, E’ POSSIBILE” (ma devi rispettare le condizioni dell’analisi).

Quanti soldi servono per vivere di rendita??

Per i più curiosi ho creato quest’ultima analisi! Se i parametri che ho scelto soddisfano queste caratteristiche allora sarai super fortunato, perchè avrai già l’analisi bella che pronta.

I parametri che ho scelto sono:

- nessuna fase di accumulo

- rendimento medio del portafoglio di investimento del 5%

- inflazione al 2%

- costo medio della vita 2.000€ al mese

- vivere di rendita almeno 25 anni (il capitale investito può anche esaurirsi oltre i 25 anni)

| è possibile vivere di rendita con 100.000 euro? | NO |

| è possibile vivere di rendita con 200.000 euro? | NO |

| è possibile vivere di rendita con 300.000 euro? | NO |

| è possibile vivere di rendita con 400.000 euro? | NO |

| è possibile vivere di rendita con 500.000 euro? | SI |

| è possibile vivere di rendita con 600.000 euro? | SI |

| è possibile vivere di rendita con 700.000 euro? | SI (anche con spese di 2.500€ al mese) |

| è possibile vivere di rendita con 800.000 euro? | SI (anche con spese di 3.300€ al mese) |

| è possibile vivere di rendita con 900.000 euro? | SI (anche con spese di 3.700€ al mese) |

| è possibile vivere di rendita con 1 milione di euro? | SI (anche con spese di 4.000€ al mese) |

| è possibile vivere di rendita con 2 milioni di euro? | SI (anche con spese di 8.000€ al mese) |

Quanto serve per vivere di rendita – Conclusioni

E’ possibile vivere di rendita? Finalmente abbiamo trovato una risposta a questa domanda. Abbiamo visto che vivere di rendita vuol dire avere entrate sufficienti per vivere senza lavorare. Questo presuppone che in passato tu abbia lavorato per creare delle fonti di entrata che non richiedono il tuo tempo (entrate passive), come per esempio:

- Business automatici

- Proprietà intellettuali

- Vendere prodotti digitali online

- Vendere prodotti personalizzati con il print on demand

- Vendere prodotti fisici altrui (Dropshipping)

- Affiliazioni

- Investimenti (immobiliare, mercati finanziari, arte, collectables, peer to peer lending, startup)

- Minare criptovalute

- Produrre energia elettrica

- Utilizzare servizi che ti remunerano per fare cose che faresti comunque

Il sistema più utilizzato ed in qualche modo anche più affidabile è utilizzare gli investimenti finanziari come azioni, obbligazioni e fondi, per generare entrate ricorrenti senza lavorare.

Gli studiosi hanno condotto degli studi per individuare una percentuale annua che puoi prelevare riducendo al minimo di esaurire il capitale prima di tot anni. Negli ultimi anni però questa percentuale è stata abbassata visti i rendimenti scarsissimi delle obbligazioni.

Abbiamo anche scoperto che per poter contare un tasso di prelievo ragionevole, del 3-4% è necessario avere un portafoglio piuttosto esposto all’azionario, con percentuali superiori al 50%.

Infine ti ho presentato il mio Calcolatore “Vivere di Rendita” che ti permette di stimare se potrai effettivamente vivere di rendita all’infinito, o se dovrai erodere il tuo capitale per vivere di rendita. In questo secondo caso ti aiuterà a capire per quanto potrai campare di rendita, considerando il costo della vita che hai stimato con il Calcolatore “costo della Vita” all’inizio dell’articolo.

Spero che questa analisi ti sia piaciuta! Mi ha fatto sudare un bel po’ quindi mi raccomando fammi sapere se ti è piaciuta (o se non ti è piaciuta) lasciando un commento qui sotto!

Ah e fammi sapere se riuscirai a vivere di rendita con le cifre che avevi in testa!