Warren Buffett, l’investitore più famoso della storia, ha dichiarato apertamente che la maggior parte degli investitori dovrebbe lasciare stare le azioni e investire con gli ETF.

Il motivo è piuttosto semplice.

Gli ETF hanno un sacco di vantaggi:

- ti permettono di investire in maniera facile e passiva

- sono molto efficienti fiscalmente

- hanno costi bassi

Prima di addentrarci nell’analisi di questi strumenti di investimento però facciamo un ripasso generale per essere sicuri di aver ben chiari tutti i concetti fondamentali.

Cos’è un fondo di investimento

Partiamo con la definizione generale di fondo.

Infatti come puoi dedurre dal nome completo in inglese, Exchange Traded Funds, gli ETF appartengono alla categoria de fondi di investimento.

Non per niente gli ETF, sono detti anche fondi a gestione passiva, o semplicemente fondi passivi.

Quindi cerchiamo di capire cos’è un fondo.

Un fondo è un insieme di prodotti finanziari, solitamente azioni , obbligazioni e talvolta derivati, raggruppati secondo un determinato criterio.

Proviamo ad usare una metafora per capire meglio.

Un fondo di investimento è come una pietanza, cioè un insieme di ingredienti messi insieme secondo una ricetta per creare qualcosa di commestibile.

Gli ingredienti di un fondo sono azioni o obbligazioni.

La ricetta è il BENCHMARK,un punto di riferimento, che spesso coincide con un indice di borsa, tipo Nasdaq100 o FTSE MIB italiano. Il benchmark detta le linee guida su come cucinare il piatto, ossia come raggiungere l’obiettivo prefissato.

Lo chef è il GESTORE DEL FONDO, che decide come gestire gli ingredienti a disposizione. Sceglie quali e quante azioni o obbligazioni inserire nel fondo. Nel caso degli ETF la scelta è obbligata, perchè è imposto dall’indice.

Cos’è un ETF

Gli ETF sono una sottocategoria dei fondi di investimento.

Sono detti fondi a gestione passiva o fondi passivi perché le azioni o obbligazioni presenti nell’ETF non sono scelti in maniera arbitraria dal gestore del ETF.

Il gestore si limita a raggruppare le azioni e le obbligazioni in funzione di quanto prescritto dall’indice scelto come riferimento.

Usando la metafora culinaria che ho fatto prima, il gestore di un ETF si limita a seguire la ricetta.

Proviamo a fare un esempio pratico.

Prendiamo l’ETF “iShares S&P500“.

iShares è il nome del gestore del ETF. Ossia colui che mette insieme le azioni.

S&P500 è l’indice di riferimento del ETF. In questo caso lo Standard and Poor’s 500, l’indice borsistico che include le 500 aziende americane più importanti.

Per esempio, le 10 aziende che hanno un peso maggiore nell’indice in questo momento sono:

| Nome | Ticker | % |

| Apple Inc | AAPL | 5.72% |

| Microsoft Corp | MSFT | 5.27% |

| Amazon.com Inc | AMZN | 3.93% |

| Facebook Inc A | FB | 2.10% |

| Alphabet Inc A | GOOGL | 1.84% |

| Alphabet Inc Class C | GOOG | 1.77% |

| Tesla Inc | TSLA | 1.52% |

| Berkshire Hathaway Inc Class B | BRK.B | 1.44% |

| JPMorgan Chase & Co | JPM | 1.38% |

| Johnson & Johnson | JNJ | 1.28% |

Sottolineo “in questo momento”.

Infatti gli indici di borsa sono aggiornamenti periodicamente.

Di solito ogni 3 o 6 mesi. l compito di iShares in questo caso si riduce a comprare azioni Apple, Microsoft, Amazon, Facebook ecc secondo le proporzioni qui sopra. Le mette insieme, le “impacchetta” e te le vende sotto forma di quote del fondo ( nel caso di questo ETF a circa 350 € l’una).

Ogni tot la lista di aziende nell’indice viene aggiornata e iShares riadatta la composizione del fondo. Vende le azioni delle aziende che sono uscite dall’indice e acquista quelle di quelle che sono entrate. Il bello è che te non devi fare nulla.

Tutti questi processi avvengono in background. Te non vedi nulla e non devi fare nulla.

Una volta che hai acquistato le quote dell’ETF devi solo mantenerle ed il gestore farà il resto al posto tuo.

Ovviamente questo servizio ha un costo, però è veramente irrisorio.

Stiamo parlando di circa lo 0,5% annuo. Un prezzo praticamente nullo rispetto a quello che dovresti pagare se volessi acquistare le azioni delle singole aziende una per una.

Anzi spesso il TER (Total Expense Ratio, il costo annuale stimato) è anche minore dello 0,5 sugli ETF più comuni. Se invece vuoi scegliere ETF più specifici, tipo sull’indice tecnologico cinese (es. Solactive china technology), allora il prezzo si alza leggermente. Ma non supera praticamente mai l’1%.

Esempi di ETF, costi e indici di riferimento

| ETF | TER* | Descrizione dell’indice |

|---|---|---|

| iShares Core MSCI World UCITS ETF USD (Acc) | 0,22% | L’indice MSCI World replica i titoli azionari di 23 paesi sviluppati di tutto il mondo. |

| iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc) | 0,18% | L’indice MSCI Emerging Markets Investable Market (IMI) replica i titoli azionari dei mercati emergenti di tutto il mondo. |

| Vanguard FTSE All-World UCITS ETF (USD) Accumulating | 0,22% | L’indice FTSE All-World replica i titoli azionari dei paesi sviluppati ed emergenti di tutto il mondo. |

| Xtrackers MSCI World Momentum Factor UCITS ETF 1C | 0,25% | L’indice MSCI World Momentum replica i titoli azionari di 23 paesi sviluppati di tutto il mondo con un elevato momentum del prezzo. L’indice è composto da titoli che hanno registrato incrementi dei prezzi negli ultimi 6 e 12 mesi. |

| iShares Nasdaq 100 UCITS ETF (Acc) | 0,33% | L’indice Nasdaq 100 replica una selezione di 100 titoli azionari scelti tra i titoli non finanziari quotati sulla borsa NASDAQ. |

| iShares Core S&P 500 UCITS ETF (Acc) | 0,07% | L’indice S&P 500 replica i 500 titoli azionari statunitensi ad alta capitalizzazione. |

| Xtrackers MSCI China UCITS ETF 1C | 0,65% | L’indice MSCI China replica le società cinesi più grandi e liquide quotate sulla Borsa Valori di Hong Kong (titoli H, titolo B, Red Chips e P Chips) |

*TER= Total Expense ratio = Costo medio annuo stimato

Vantaggi degli ETF

Nell’introduzione abbiamo visto che i vantaggi principali degli ETF sono 3:

- ti permettono di investire in maniera facile e passiva

- sono molto efficienti fiscalmente

- hanno costi bassi

Nei prossimi paragrafi analizzeremo uno per uno questi vantaggi e vedremo le strategie da adottare per poterne godere al massimo.

Strategia di investimento con ETF

Ti permettono di investire in maniera facile e passiva

L’investimento in ETF non richiede analisi tecnica (analisi dei grafici) o fondamentale (analisi dei bilanci). Una volta definita la strategia di investimento è sufficiente attenersi alla strategia stessa senza ulteriori analisi.

Infatti gli indici, e di conseguenza anche gli ETF, si riadattano per riflettere le condizioni di mercato e massimizzare il rendimento.

Pensaci, 20 anni fa Tesla manco esisteva, ora è uno dei primo 10 titoli dell’indice più importante al mondo. La strategia di investimento più adottata e più utilizzata è quella del “Buy and Hold” ossia del “Compra e tieni”. Spesso viene messa in campo attraverso un Piano di Accumulo di Capitale (spesso lo senti nominare come PAC).

Abbiamo visto un sacco di termini quindi cerchiamo di fare un po’ di chiarezza.

In brevissimo, i passi per mettere in campo una strategia Buy and Hold con un PAC su ETF sono:

- definisci gli obiettivi di investimento ed il tuo profilo di rischio

- scegli quanto investire al mese per quanto tempo

- scegli l’asset allocation (quante azioni, quante obbligazioni, materie prime ecc)

- scegli gli ETF migliori per mettere in pratica la strategia

Per ulteriori dettagli su come impostare una strategia di investimento completa e come costruire un portafoglio di investimento su misura per te, ti rimando alla guida sul portafoglio di investimento.

Ad ogni modo, se questi argomenti ti interessano ti consiglio di iscriverti alla newsletter per ricevere i riassunti dei migliori articoli direttamente nella tua casella email, senza dover necessariamente venire qua sul sito per leggerli.

Efficienza fiscale degli ETF

Sono molto efficienti fiscalmente

Il grande vantaggio degli ETF è che più a lungo li tieni, più sono vantaggiosi.

Infatti le tasse sugli strumenti finanziari si pagano in 2 casi:

- sul capital gain (vendi ad un prezzo più alto rispetto a quello di acquisto)

- sui dividendi o cedole

La chiave del gioco sta nel fatto che le tasse sul capital gain si pagano solo una volta che vendi.

Essendo che gli ETF si adattano alle condizioni di mercato, in teoria, non dovresti mai avere bisogno di venderli! Di conseguenza non paghi mai le tasse fino a quando non vuoi effettivamente godere dei tuoi soldi.

Ho fatto un’analisi specifica sull’impatto delle tasse sui rendimenti a lungo termine in cui si vede che a lungo termine è facile bruciarsi anche un 20% di rendimento semplicemente per aver venduto e ricomprato lo stesso strumento.

Se volessi approfondire la questione tasse invece trovi qui sotto alcuni articoli a riguardo:

- Quanto si paga di tasse sugli investimenti finanziari?

- Come dichiarare i guadagni da strumenti finanziari

Abbiamo visto che gli ETF ti permettono di posporre la realizzazione del capital gain e quindi ti fanno risparmiare un bel po’ di tasse, ma i vantaggi fiscali non sono finiti.

Infatti gli ETF ti permettono di ridurre la tassazione anche su dividendi.

Facciamo un passo indietro.

Azioni e obbligazioni di solito pagano una cedola o un dividendo a coloro che li detengono. Di conseguenza la pagano anche a te che li possiedi tramite il fondo.

Questa cedola o dividendo però non arriva direttamente nelle tue tasche. Che fine fa quindi?

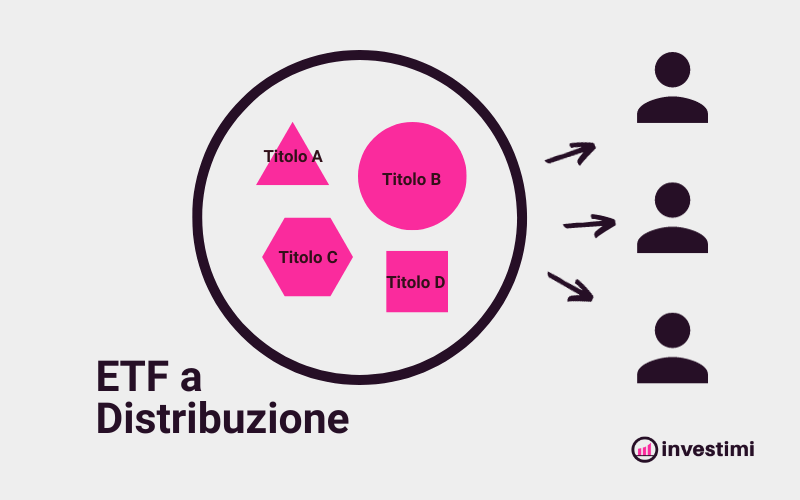

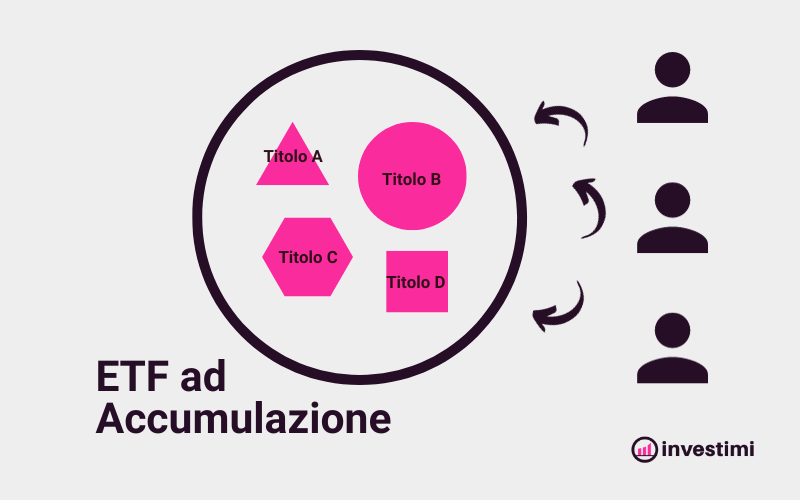

Per scoprirlo dobbiamo fare una distinzione. Infatti esistono 2 tipo di fondi:

- a distribuzione

- ad accumulazione

I fondi a distribuzione raccolgono tutte le cedole ed i dividendi e te li erogano in un’unica tranche, di solito ogni 4 mesi (ma dipende dall’ ETF). Vengono generalmente usati per “vivere di rendita”

I fondi ad accumulazione invece raccolgono tutte le cedole ed i dividendi e li reinvestono in nuove quote di ETF. Vengono generalmente usati per accrescere il capitale.

Entrambi godono di un vantaggio fiscale, mentre solo i fondi ad accumulazione godono di un secondo vantaggio.

Se vuoi approfondire ti invito a leggere l’articolo in cui spiego in maniera approfondita la differenza tra ETF a distribuzione e ETF ad accumulazione.

Sia i fondi ad accumulazione che a distribuzione sono vantaggiosi dal punto di vista fiscale perché, grazie ad accordi internazionali spesso non sono soggetti alla doppia tassazione dei dividendi.

Per esempio i dividendi di azioni USA sono soggetti ad una trattenuta alla fonte del 15%, più la tassazione in Italia. Investendo tramite i fondi puoi azzerare la trattenuta negli USA. Per scoprire di più puoi leggere questo articolo.

Doppia o Tripla TASSAZIONE sui dividendi esteri?!?

Il vantaggio che riguarda invece solamente i fondi ad accumulazione è che, per come è strutturato il fondo, il dividendo non ti viene mai erogato ma viene reinvestito direttamente nel fondo.

Di conseguenza potrai reinvestire direttamente i tuoi dividendi “pieni” senza che vengano tassati.

In altre parole i fondi ad accumulazione sono gli strumenti più efficienti fiscalmente per innescare l’effetto Interesse Composto (o compound interest per i più international)

Se vuoi scoprire di più, ti invito a leggere questo articolo su come innescare l’effetto interesse composto per tutti gli strumenti di investimento.

Quindi se ancora non ti ho convinto che gli ETF sono strumenti ottimi, aspetta di scoprire quanto ti costano questi vantaggi fiscali. Prima però vorrei metterti in guardia su un’altra classificazione degli ETF: ETF armonizzati e non armonizzati.

Per riconoscere un ETF armonizzato e distinguerlo da un ETF non armonizzato è possibile adottare 3 strategie:

- vedere se presenta la dicitura UCITS nel titolo o nella scheda informativa

- controllare se è quotato su Borsa Italiana

- verificare se è acquistabile con il tuo broker (molti broker non permettono il trading di ETF non armonizzati)

Perchè è importante conoscere la differenza tra ETF armonizzati e non? Perchè c’è un diverso trattamento fiscale.

I rendimenti ottenuti grazie alla compravendita di ETF non armonizzati è equiparato a reddito da lavoro, ed è quindi soggetto ad una tassazione che dipende dalle aliquote IRPEF (che di solito è sconveniente).

Modalità di replica

Un’altra informazione importante riguardante gli ETF è la modalità di replica, cioè come fa il gestore del fondo a garantirti che l’ETF segua l’andamento dell’indice di rifermento (benchmark).

Esistono 2 tipologie di replica:

- fisica

- sintetica

In un ETF a replica fisica il gestore acquista tutti gli “ingredienti dell’indice”. Letteralmente prende i tuoi soldi e compra le azioni e obbligazioni secondo quanto indicato dall’indice: X% in Apple, Y% in Amazon, ecc…

In un ETF a replica sintetica invece il gestore non investe esattamente nelle azioni o obbligazioni contenute nell’indice, ma utilizza degli strumenti derivati per riprodurre l’andamento dell’indice.

Ognuna delle due soluzioni ha dei pro e dei contro che puoi approfondire in queste analisi:

- Rischi ETF a replica sintetica: sono veramente sicuri?

- ETF a replica fisica o sintetica | Cosa scegliere?

Costi degli ETF

Hanno costi bassi.

Secondo una ricerca di Morningstar il costo medio annuo di un ETF è pari a:

- 0,42% per un ETF azionario

- 0,27% per un ETF obbligazionario

Poco o tanto?

Direi poco visto i vantaggi fiscali e la gestione passiva. Considerando che mediamente il mercato globale ha un rendimento annuo del 7% , una commissione del 0,5% non mi sembra assurda, considerando che comunque vendendo ed acquistando in maniera attiva azioni ed obbligazioni probabilmente pagheremmo comunque delle commissioni più alte.

Ma il vantaggio in assoluto più grande secondo me è il risparmio di tempo. Pagare uno 0,5% per prendersi in maniera passiva il rendimento del mercato mi sembra uno scambio piuttosto ragionevole.

Se comunque ti sembra di pagare tanto, aspetta di vedere quanto costano i “cugini” a gestione attiva.

I fondi comuni di investimento sono i prodotti che vendono solitamente in banca e hanno rendimenti praticamente identici agli ETF, ma sono decisamente più costosi!

Se anche te investi tramite la tua banca e hai seguito alla cieca i consigli del consulente finanziario che ti hanno assegnato ti consiglio di leggere attentamente questo articolo, potrebbe farti risparmiare tantissimi soldi!

Fondi Attivi VS Fondi Passivi – quali sono meglio?

Come acquistare gli ETF

Ora che abbiamo capito cosa sono gli ETF, e tutte le loro caratteristiche, non ci resta che vedere come acquistare questi strumenti.

Come abbiamo visto, per definizione gli ETF sono strumenti “exchange traded”, cioè quotati sui mercati.

Per acquistare gli ETF è quindi necessario avere un conto titoli in banca o iscriversi ad un broker online.

Alcune piattaforme sono più ottimizzate di altre quando si parla di investimento in ETF e ci sono parecchie cose da tenere in considerazione, quindi ti rimando all’articolo di approfondimento: Migliori piattaforme per investire in ETF

Inoltre, la dinamica di vendita e acquisto può essere un po’ più complessa rispetto ad un’azione tradizionale, visto che il prezzo delle quote di un ETF dipende sia dall’andamento dell’indice, che dalle dinamiche del mercato. Quindi anche in questo caso, se sei interessato, puoi approfondire qui:

Dove e come acquistare gli ETF – Guida

In quali ETF investire?

Esistono centinaia di ETF quotati sui mercati finanziari e ogni giorno ne vengono quotati di nuovi. Scegliere in quale ETF investire è quindi piuttosto complicato, specie per un investitore inesperto. Per questa ragione ho creato una selezione dei migliori ETF per categoria. Trovi la lista in questo articolo:

Guida introduttiva agli ETF – Conclusioni

In questa guida agli Exchange Traded Funds (ETF) abbiamo visto che gli ETF sono una sottocategoria dei fondi di investimento. Gli ETF sono delle scatole che raggruppano azioni o obbligazioni in modo tale da seguire un indice di borsa.

Gli ETF godono di grandi vantaggi dal punto di vista della gestione e della tassazione.

In termini di gestione gli ETF sono fondi a gestione passiva che “si aggiornano” automaticamente insieme agli indici e assicurano prestazioni al passo con ultimi trend di mercato.

La gestione passiva permette anche di ottenere grandi vantaggi fiscali. Essendo che gli ETF si aggiornano automaticamente non avrai praticamente mai bisogno di venderli e quindi realizzare il capital gain e pagare le tasse.

I fondi godono anche di grandi vantaggi fiscali per la gestione degli utili. Infatti cedole e dividendi nella maggior parte dei casi non sono soggetti a doppia tassazione. In termini di tassazione, in Italia i fondi ad accumulazione aumentano ulteriormente l’efficienza nella gestione degli utili.

Nonostante i vantaggi gli ETF sono relativamente anche molto economici. In media un ETF azionario costa 0,42% l’anno, mentre uno obbligazionario costa 0,27% l’anno. Questi costi sono circa 10 volte inferiori rispetto ai fondi comuni di investimento venduti generalmente dalle banche, nonostante i rendimenti siano anche peggiori.

Quindi se vuoi risparmiare qualcosa la cosa migliore che tu possa fare è informarti!

Se questo articolo ti è piaciuto o ti è stato in qualche modo utile, ti invito ad iscriverti alla newsletter e a scoprire le risorse messe a tua disposizione gratuitamente da Investimi!