Come mi sono avvicinato alla finanza personale e come siamo arrivati ad Investimi

Non pensavo sarei mai arrivato ad aprire un blog, tanto meno pensavo sarei arrivato a scrivere un post sulla mia storia. Penso però che possa essere interessante, sia per me stesso, per tenere traccia del mio percorso, che te, per conoscermi meglio.

La mia relazione con la finanza personale nasce ufficialmente nel sempre più lontano 2018, quando, neolaureato entro per la prima volta nel mondo del lavoro.

Giovane e sbarbato, mi presento nell’ufficio risorse umane della società di ingegneria che sarebbe stata la mia casa per i due anni successivi. Dopo le classiche raccomandazioni da primo giorno di lavoro, con spiegazione delle condizioni contrattuali (questi sono gli orari, questo è quello che guadagni, gli straordinari non esistono) vengo posto davanti al mio primo grande dubbio finanziario: “VUOI DESTINARE IL TUO TFR AL FONDO PENSIONE O LASCIARLO IN AZIENDA?“

Questa è stata la domanda che ha dato il via a tutto quanto. L’evento scatenante che ha portato ad Investimi. Ovviamente non è stato il solo. Come vedremo ce ne sono molti altri. Però mi piace riconoscere questo come l’ “ah ha moment”, il momento che ha fatto scattare qualcosa dentro di me.

Tornato a casa ho iniziato ad informarmi per capire cos’è e come funziona il TFR (Trattamento di Fine Rapporto), cos’è e come funziona il fondo pensione. Da lì ho scoperto il mondo della fiscalità. Quali e quante tasse si pagano? Cosa sono e come funzionano le aliquote IRPEF? Cosa sono le deduzioni e le detrazioni? Come si ottengono?

Insomma mi si è aperto un mondo di domande. Certo, erano argomenti che avevo sempre sentito nominare, ma sempre “da lontano” non me ne ero mai interessato e non ci avevo mai mai capito nulla. E purtroppo nessuno intorno a me sapeva esattamente cosa fossero tutte queste cose e come funzionavano, e soprattutto come combinare tutte queste informazioni per fare le giuste scelte finanziarie.

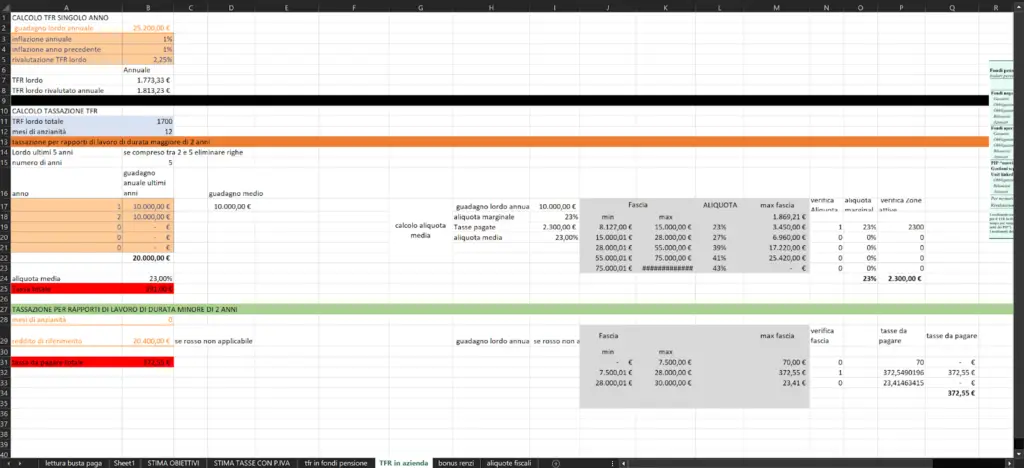

Così, armato di computer e di pazienza ho iniziato a creare il mio primo foglio di calcolo. Un foglio di calcolo enorme e complicatissimo (o così mi pareva almeno ai tempi), che finalmente mi permettesse di rispondere alla domanda da cui ero partito: destinare il TFR al fondo pensione o lasciarlo in azienda?

Questo è stato il mio primo passo dentro il mondo della finanza personale. Non sapevo però che da lì a poco sarei stato costretto a fare anche il secondo.

Durante un normale pomeriggio di lavoro in ufficio ho ricevuto sul mio telefono un’email da parte della banca. Mi chiedeva di fissare un appuntamento con il mio consulente perché era necessaria una mia firma su un documento per il piano di accumulo che avevano in gestione.

PIANO DI ACCUMULO? Sapevo che, prima i miei nonni e poi i miei genitori avevano versato dei soldi, circa 100€ al mese per qualche anno in una sorta di conto. Oltre a questo non sapevo nulla. Non sapevo cosa fosse un piano di accumulo.

Per quelli che come me ai tempi, non sanno cos’è un piano di accumulo… un piano di accumulo in banca è un servizio per cui versi periodicamente una somma, anche solo 100 euro al mese appunto, e la banca li investe a tuo nome secondo una strategia (un portafoglio di investimento) concordata con un consulente della banca.

Sapevo di quella “cosa”, ma non me ne ero mai interessato. Ho deciso così di fissare l’appuntamento con il consulente in banca da lì a qualche settimana, in modo tale da avere il tempo di capire più o meno cosa fosse un piano di accumulo e come funzionava.

Informandomi ho scoperto finalmente cosa fosse un piano di accumulo.

Durante questa ricerca però ho scoperto anche un’altra cosa molto interessante: spesso le banche utilizzano i fondi comuni per gestire i portafogli di investimento dei clienti. Così ho iniziato ad informarmi anche sui fondi comuni.

I fondi comuni sono strumenti gestiti dai grandi colossi bancari (solitamente americani, come Vanguard e BlackRock) che accorpano vari strumenti finanziari (azioni, obbligazioni ecc). Sono strumenti sicuramente interessanti, ma hanno un grande problema: hanno commissioni molto alte, e sono pieni zeppi di costi inutili. Oltre a questo, spesso la banca o il consulente prendono un incentivo per piazzare questi strumenti.

La cosa peggiore? Durante queste ricerche ho scoperto anche che esistono degli strumenti simili che non hanno tutti questi costi: gli Exchange Traded Funds (ETF).

Inutile dire che l’appuntamento in banca non è andato bene. Invece di firmare i documenti necessari per proseguire il piano di accumulo, ho chiuso completamente il conto titoli (e ho convinto mia sorella a fare lo stesso, leggi di più su questa vicenda qui).

NDR: tra l’altro, dopo circa 5 anni il conto era pure in perdita.

Da quel momento, ho deciso che non mi sarei più fidato alla cieca, ma che mi sarei impegnato a fare scelte finanziarie consapevoli.

Così ho investito sempre più tempo per informarmi. Ho letto migliaia di articoli, guardato centinaia di video, letto libri, fatto corsi. Ma non solo. Ho fatto analisi, creato fogli di calcolo, sperimentato sulla mia pelle, guadagnato e perso. Ho sbagliato e imparato dai miei errori. Ma soprattutto ho capito di più su di me e su quello che si prova ad avvicinarsi al mondo della finanza e degli investimenti da neofiti. I dubbi, le incertezze e soprattutto le paure.

Così ho deciso di iniziare a raccogliere e riassumere le informazioni più utili con cui entravo in contatto, semplificandole e rendendole accessibili anche a coloro che non sono appassionati di questi argomenti.

Il risultato di questa attività è quello che trovi oggi sul blog di Investimi. Spero che Investimi possa aiutare altre persone che, come me, partono da competenze finanziarie medio basse, a risparmiare soldi, tempo ed energie.