Se hai frequentato qualunque sito, blog, gruppo o community di finanza personale avrai sentito dire di iniziare il tuo percorso dal “fondo di emergenza“. Ma cosa si intende nello specifico per fondo di emergenza? Quanti soldi bisogna metterci dentro? E dove mettere questi soldi? Meglio tenere il fondo di emergenza fermo in banca o si può farlo fruttare in qualche modo?

In questo articolo andremo a rispondere a tutte queste domande in modo approfondito.

Niente risposte generiche del tipo: “metti 3 mensilità su un conto deposito svincolato“.

Abbiamo un sacco di argomenti da affrontare quindi non perdiamo altro tempo! Iniziamo dalla definizione generale di fondo di emergenza.

Cos’è un Fondo di Emergenza Personale e perché è importante

Il fondo di emergenza personale è una somma di denaro destinata ad essere utilizzata solo in casi estremi: si rompe il tetto di casa, perdi il lavoro, si rompe la macchina che ti serve per andare al lavoro, ecc..

Questi sono solo alcuni degli imprevisti che possono essere gestiti mediante il fondo di emergenza (vedremo poi degli altri esempi più avanti)

Un fondo di emergenza è un insieme di risparmi liquidi, facilmente accessibili, destinati a coprire spese inaspettate o situazioni impreviste.

Questo fondo è progettato per aiutarti ad affrontare situazioni come:

- spese mediche non previste

- perdita del lavoro

- riparazioni improvvise per la casa

- sostituzione di strumenti fondamentali per la qualità della vita

- sostituzione di strumenti fondamentali per il lavoro

Immagina per esempio che l’auto che utilizzi per andare al lavoro ogni giorno si rompa improvvisamente. La riparazione costa 1.000€.

Grazie al tuo fondo di emergenza puoi sborsare i soldi per riparare il danno immediatamente senza dover pensare a come reperire i soldi.

Oppure immagina che ti si rompa il frigo di casa. Cosa fai? Aspetti giorni e giorni perché non hai i soldi liquidi per acquistarlo? Non puoi. Devi farlo riparare o correre ad acquistarne uno nuovo immediatamente.

Il fondo di emergenza serve per potersi permettere di fare fronte a queste spese improvvise senza togliere risorse alla tua vita quotidiana. (Es. non puoi permetterti che la rottura del frigo ti lasci completamente senza i soldi necessari per vivere per il resto del mese).

Nota bene: SPESE IMPROVVISE.

Questo presuppone che la spesa sia “imprevedibile“. Se la spesa è prevedibile, ecco che entrano in campo altre dinamiche. In questo caso il fondo di emergenza non è lo strumento giusto. Si ricade infatti nella pianificazione finanziaria! Se sei interessato a capire come gestire anche questi obiettivi puoi approfondire qui:

Cos’è la Pianificazione Finanziaria e come farla

Quali sono i vantaggi di avere un fondo di emergenza?

La vita è imprevedibile e le emergenze possono verificarsi in qualsiasi momento. Un fondo di emergenza ti permette di fare fronte alle emergenze senza dover ricorrere a prestiti, fidi o addirittura vendere i tuoi beni (immobili, auto, gioielli, investimenti, ecc)

Questo non solo ti protegge dal rischio di dover ricorrere al debito e quindi di dover pagare degli interessi, ma ti aiuta anche a preservare la tranquillità mentale.

Immagina di vivere fuori città ma di lavorare in centro città. Improvvisamente ti si rompe l’auto.

È evidente che se hai a disposizione un fondo di emergenza per porre rimedio al problema, vivrai la situazione con tutt’altro spirito.

Oltre alla tranquillità, un fondo di emergenza ti consente anche di prendere decisioni finanziarie più razionali e ponderate.

Ti permette di creare un cuscinetto di salvataggio per “assorbire il colpo” e prepararti a porre rimedio al problema.

Quanti soldi mettere nel fondo di emergenza?

Scegliere quanti soldi mettere nel tuo fondo di emergenza è una decisione chiave.

La dimensione del fondo dovrebbe essere sufficiente da coprire le tue spese essenziali in situazioni difficili, ma senza eccedere inutilmente.

Vediamo quindi come calcolare quanti soldi mettere nel tuo fondo di emergenza.

Il primo passo per determinare l’importo del tuo fondo di emergenza è calcolare le tue spese mensili essenziali. Queste includono l’affitto o il mutuo, le bollette, il cibo, i trasporti e altre spese critiche legate per esempio alla generazione del reddito, come la benzina per andare al lavoro.

Escludi le spese non essenziali come svaghi o abbonamenti.

Se non stai ancora tenendo traccia delle spese, puoi utilizzare il template di Investimi (lo trovi nella sezione Risorse) e leggere la nostra guida al risparmio.

Una volta che hai ottenuto il totale delle tue spese mensili essenziali, moltiplica questo importo per il numero di mesi che desideri coprire con il tuo fondo di emergenza.

Gli esperti suggeriscono di avere almeno tre-sei mesi di spese essenziali coperte. Tuttavia, la tua situazione personale e la stabilità del tuo reddito possono influenzare questa cifra.

Se sei giovane e non hai nessuno che dipende da te, puoi permetterti di rischiare di più e avere un fondo di emergenza meno cospicuo.

Se hai 4 figli al seguito, è evidente che dovrai avere un approccio più conservativo, perché le conseguenze delle tue azioni non impatterebbero solo te, ma anche la tua famiglia. Ma non è solo una questione di conseguenze.

Più persone vuol dire più incertezza e maggiori probabilità che accadano più eventi negativi contemporaneamente.

Quindi più persone = maggiore coefficiente di sicurezza nel calcolo del fondo di emergenza.

Un ulteriore termine da tenere in considerazione per il calcolo del fondo di emergenza è il reddito.

Quanto è sicuro il tuo reddito?

Sei un dipendente pubblico o del negozio d’abbigliamento sotto casa? Lavori in una startup o in una multinazionale? Se uno psicologo libero professionista ad inizio carriera o il direttore di uno studio dentistico con 10 dipendenti? Potresti contare sulla disoccupazione o simili in caso di perdita del lavoro?

Insomma ci siamo capiti.

Per valutare la dimensione del tuo fondo di emergenza considera anche i costi di riparazione dei beni di necessità di tua proprietà come per esempio la casa o, in alcuni casi, l’auto.

Ugualmente, devi salvaguardare quello che è legato alla produzione del reddito. Se per esempio sei un commerciale libero professionista, ecco che probabilmente dovresti avere tot soldi da parte per poter riparare o sostituire rapidamente auto, computer e telefono.

Infine un elemento che viene spesso trascurato per la valutazione delle dimensioni del fondo di emergenza è la facilità di accesso al credito a basso costo.

Mettiamo caso che il fondo di emergenza si esaurisca, quanta difficoltà avresti ad ottenere un credito immediato?

Quali sono i massimali delle tue carte di credito? Puoi chiedere un fido in banca o un credit lombard sui tuoi investimenti?

Oppure puoi contare sul supporto di famiglia e amici? Hai uno zio milionario disposto ad aiutarti in caso di necessità? Saresti disposto a chiedere aiuto?

Inoltre, potresti poter voler considerare anche la probabilità che gli eventi negativi accadano singolarmente, o contemporaneamente.

Per esempio, quali sono le probabilità che ti si rompa auto,computer e telefono contemporaneamente?

Beh, se fai un incidente ecco che questo può accadere. Quindi faresti bene ad avere un fondo di emergenza sufficientemente grande da coprire questi eventi contemporaneamente.

Contrariamente, quali sono le probabilità che tu perda il lavoro, si rompa l’auto ed il tetto contemporaneamente?

Sono sicuramente molto basse. Quindi ha senso avere un fondo di emergenza talmente grande da coprire questi 3 eventi contemporaneamente? Probabilmente no. Però magari per la tua tranquillità mentale vuoi comunque essere coperto da queste eventualità.

Insomma, le variabili da considerare nella definizione della dimensione del fondo di emergenza sono veramente molto e vanno oltre considerazioni meramente economiche.

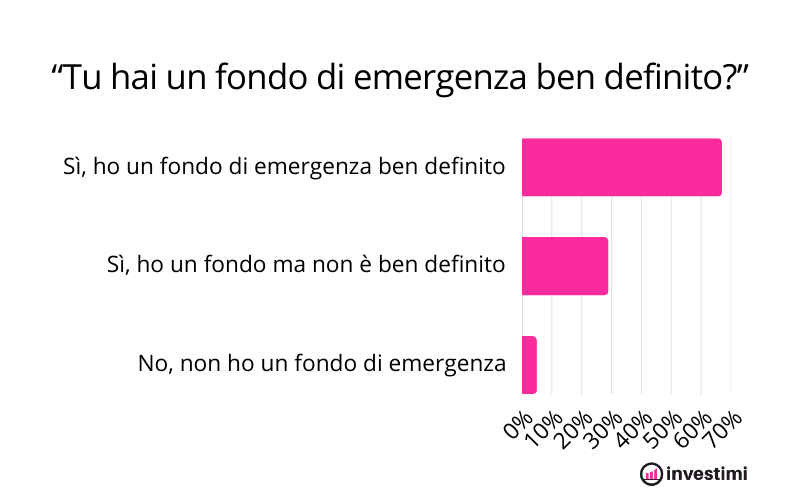

Oltre il 60% degli iscritti ad Investimi ha un fondo di emergenza ben definito. E tu?

Iscriviti ad Investimi e inizia a costruire il tuo fondo di emergenza!

Come Risparmiare per costruire il tuo Fondo di Emergenza

Creare un fondo di emergenza richiede pianificazione e dedizione. Minore è la tua capacità di risparmio, più dovrai sforzarti!

Se al contrario hai già dei soldi da parte, creare un fondo di emergenza potrebbe ridursi a fare il calcolo di quanti soldi metterci dentro e conservarli nel posto giusto.

Nel secondo caso puoi tranquillamente saltare questo paragrafo. Al contrario se hai una capacità di risparmio limitata e devi ancora risparmiare per costruire il tuo fondo di emergenza, ecco che probabilmente questo è il capitolo più importante.

Non partire pensando: devo risparmiare 5.000€ nei prossimi due mesi. Inizia con obiettivi di risparmio più ragionevoli: 100€ al mese, 200€ al mese. Di più se puoi.

Attento, pianifica anche per i mesi ad alte spese come agosto o Natale. In questi mesi spesso si spendono molti più soldi.

Non posso riassumere qua tutte le tecniche di risparmio altrimenti questo articolo diventerebbe lunghissimo. Non a caso ci sono decine di guide sull’argomento qua su investimi quindi ti invito ad approfondire direttamente lì. Nello specifico ti consiglio di partire da questi articoli:

- Come RISPARMIARE SOLDI Velocemente | 5 Metodi infallibili

- Regola del 50/30/20 per risparmiare | Come funziona?

- Tabella per mettere Soldi da Parte + Template

Dove tenere il fondo di emergenza

La scelta del luogo in cui conservare il tuo fondo di emergenza è cruciale per garantire la sua accessibilità immediata nel momento del bisogno.

Ecco alcune opzioni su dove tenere il fondo di emergenza:

- Conto corrente separato

- Conto Deposito svincolabile

- Fondi monetari

Il posto sicuramente più “sicuro” e accessibile è il conto corrente. Il conto corrente infatti ti permette di pagare qualunque cosa senza attese ed è garantito fino a 100.000€ dal FTDI (fondo interbancario di garanzia dei depositi).

Come suggerito in precedenza, è probabile che ti convenga avere un conto corrente separato rispetto al conto corrente che utilizzi per le spese quotidiane, in modo tale da ridurre il rischio di “cadere in tentazione” e spendere i soldi del fondo di emergenza per spese non importanti.

Il contro del conto corrente però è che i soldi depositati non generano molti interessi. Ecco perché potresti voler optare per un conto deposito svincolabile.

Il conto deposito svincolabile è una sorta di conto corrente, ma può essere utilizzato solo per depositare o prelevare.

Ha il vantaggio di avere interessi maggiori, ma di solito richiede di vincolare il capitale per un periodo. In alcuni casi puoi comunque prelevare il capitale, perdendo qualche vantaggio, e comunque sono necessari alcuni giorni (conti deposito svincolabili. In altri casi invece non puoi proprio prelevarlo prima della scadenza (conti deposito vincolati non svincolabili).

Ecco quindi che se vuoi utilizzare un conto deposito per il fondo di emergenza devi prestare molta attenzione a quali sono le condizioni del vincolo.

La terza opzione dove tenere il fondo di emergenza è un fondo monetario. In questo caso i tuoi soldi sono investiti in fondi che investono in obbligazioni a breve scadenza e hanno quindi un rendimento simile ai tassi di interesse interbancari.

Questa soluzione è particolarmente adatta per grandi importi, in cui i conti deposito non risultano più garantiti e hanno anche il vantaggio di essere molto liquidi e permettono quindi di entrare ed uscire rapidamente (verifica comunque le condizioni del fondo prima di scegliere un fondo monetario!).

Per ulteriori dettagli su dove mettere la liquidità extra che hai sul conto corrente ti invito ad approfondire in questi articoli:

- Soluzioni per Investire la Liquidità Extra ferma sul conto

- Conto Deposito VS ETF Obbligazionario | Cosa conviene?

- ETF obbligazionari VS ETF Monetari | Cosa conviene?

- ETF obbligazionari o Obbligazioni singole? Cosa conviene?

Inoltre ti invito a sfruttare il comparatore “Conto Deposito VS ETF monetario” che trovi nella sezione delle risorse gratuite di Investimi:

Suggerimenti su quando e come utilizzare il Fondo di Emergenza

Il tuo fondo di emergenza è un prezioso risorsa che dovrebbe essere utilizzata con attenzione e saggezza. È progettato per situazioni critiche e inaspettate, quindi mi raccomando fai molta attenzione a non sperperare questi soldi!

Ecco alcune linee guida che potrebbero aiutarti a capire quando vale la pena attingere al fondo di emergenza:

- se ti trovi a dover affrontare spese mediche impreviste non coperte dall’assicurazione sanitaria

- se perdi il lavoro inaspettatamente, il fondo di emergenza ti può aiutare a coprire le spese essenziali mentre cerchi una nuova opportunità lavorativa.

- Se la tua casa ha bisogno di riparazioni urgenti o la tua auto si guasta

- Situazioni come una spesa imprevista legata ai membri della tua famiglia

È importante limitare l’uso del tuo fondo di emergenza a situazioni critiche e inaspettate.

Evita di utilizzarlo per spese non essenziali o discutibili, come acquisti impulsivi, vacanze o articoli di lusso. Mantenere il tuo fondo di emergenza intatto per le vere emergenze garantirà che sia sempre disponibile quando ne hai più bisogno.

Monitorare e Mantenere il Tuo Fondo di Emergenza

Creare un fondo di emergenza è solo il primo passo; mantenerlo e farlo crescere nel tempo richiede impegno e disciplina. Monitorare regolarmente il tuo fondo e adattarlo alle tue esigenze cambianti ti aiuterà a mantenere una solida rete di sicurezza.

Controlla periodicamente lo stato del tuo fondo di emergenza. Fissa una data periodica per valutare lo stato del fondo e le tue spese.

Per esempio, potresti fare questo controllo il primo giorno di ogni mese. Oppure una volta ogni 3-4 mesi, a seconda delle tue preferenze personali.

Se utilizzi il tuo fondo di emergenza per affrontare una situazione critica, fai del tuo meglio per rimpiazzare i fondi il più rapidamente possibile. Ripristinare il fondo alla sua dimensione originale ti preparerà per eventuali emergenze future.

Il Ruolo del Fondo di Emergenza nel Tuo Piano Finanziario

Il fondo di emergenza è un componente cruciale del tuo piano finanziario complessivo. Funge da ammortizzatore contro gli imprevisti e ti dà la fiducia necessaria per affrontare situazioni difficili.

Ma come si integra il fondo di emergenza nel quadro più ampio del tuo piano finanziario?

Il tuo fondo di emergenza dovrebbe essere il primo obiettivo finanziario che affronti. Una volta creato, il fondo di emergenza può diventare le fondamenta di piano finanziario più ampio. Puoi concentrarti su altri obiettivi come acquistare una casa, risparmiare per la pensione, investire per la crescita del patrimonio.

L’importante è aver allocato risorse sufficienti a coprire gli imprevisti e averle messe negli strumenti giusti. In questa analisi ne abbiamo visti alcuni:

- Conto corrente separato

- Conto Deposito svincolabile

- Fondi monetari

Se vuoi scoprire di più su come gestire al meglio le tue finanze personali ti invito ad approfondire in queste guide: