L’arrivo degli iBonds ha fatto cliccare qualcosa nel mercato europeo degli ETF target date. Fino a pochi anni fa non esisteva neanche un fondo target.

Poi sono comparsi i primi ETF obbligazionari a scadenza, gli iBonds appunto. Poi altri ETF obbligazionari a scadenza e finalmente nell’ultimo periodo sono comparsi anche i primi ETF a scadenza multi-asset: gli Amundi LifeCycle.

Ma come funzionano gli ETF ed i fondi target date? Quali sono le alternative? Convengono?

Cosa sono i fondi target date?

I fondi target date (target date funds) sono fondi comuni di investimento strutturati per aumentare e proteggere il capitale in vista di una specifica “data di scadenza”.

I fondi target date sono quindi fondi con un ciclo di vita predeterminato, per cui l’allocazione del portafoglio diventa sempre più prudente nel tempo.

In molti casi gli investitori, specialmente quelli americani, utilizzano i fondi target date con data di scadenza corrispondente alla data di pensionamento. Da qui l’appellativo che spesso accompagna i target date funds: “target retirement funds”.

Oltre che come strumenti di “previdenza complementare”, i target date funds vengono utilizzati anche come strumenti di risparmio per obiettivi di investimento di medio termine come per esempio l’università dei figli o l’acquisto della casa.

Come funzionano i fondi target date?

I fondi target date utilizzano un paniere variabile di azioni, obbligazioni, materie prime e derivati e liquidità per accrescere o proteggere il capitale degli investitori, in funzione della fase di vita del fondo.

Più il fondo è prossimo alla data di scadenza maggiore sarà la percentuale di liquidità e obbligazioni.

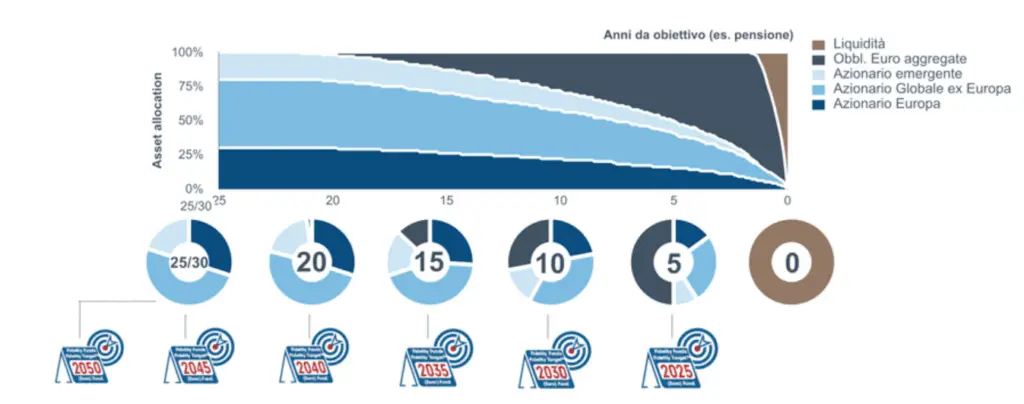

Questa strategia si chiama “Glidepath”, in italiano, “planata” e prende il suo nome dalla rappresentazione grafica dell’asset allocation (la distribuzione delle percentuali di azioni, obbligazioni ecc) dei fondi target date durante il loro ciclo di vita del fondo.

Immagina il glidepath come una planata di un deltaplano. Più sei lontano dal tuo obiettivo più sei alto in quota, ma maggiore è il rischio di farsi del male se cadi. Più sei vicino al tuo obiettivo, più volerai basso e minori saranno i rischi che correrai.

Lo stesso vale per i fondi target date. All’inizio avranno un asset allocation più aggressiva, con una percentuale di azioni molto alta, per cercare di ottenere rendimenti più alti, ma correndo anche rischi più grandi.

Man mano che il fondo target date si avvicina all’obiettivo, il gestore del fondo cerca di ridurre il rischio, riducendo la percentuale di azionario e aumentando la percentuale di asset class “meno rischiose” come le obbligazioni e la liquidità.

Il glidepath segue anche le esigenze degli investitori a lungo termine. All’inizio della carriera lavorativa, il pensionamento è a distanza di decenni, quindi potrebbe avere senso assumersi dei rischi più grandi per cercare di “catturare” la crescita. Ecco perché il glidepath inizia con un mix diversificato di azioni e solo una piccola allocazione alle obbligazioni.

Col passare del tempo, il glidepath riduce automaticamente il mix di azioni e aggiunge investimenti più conservativi progettati per preservare i risparmi duramente guadagnati. Man mano che ci si avvicina alla data target del fondo, il glidepath arriva a un mix di investimenti più conservativo, per evitare brutte sorprese proprio alla fine del percorso di investimento.

Quali sono le tipologie di target date funds?

Generalmente i target date funds sono classificati in funzione di dell’obiettivo del fondo in 3 categorie:

- portafogli dinamici

- portafogli bilanciati

- portafogli per reddito

I portafogli dinamici mirano ad aumentare il valore dei risparmi e sono perciò più sbilanciati verso le azioni.

I portafogli bilanciati in genere si concentrano sulla ricerca di livelli moderati di rendimento e rischio investendo in una divisione abbastanza uniforme tra azioni e obbligazioni.

I portafogli a reddito sono progettati per offrire dei flussi di entrata periodici a lungo termine attraverso una strategia generalmente conservativa di obbligazioni, titoli garantiti da ipoteca, azioni e altri investimenti che pagano interessi o dividendi.

Oltre a queste tipologie “base”, sul mercato esistono anche altre opzioni, che per esempio coniugano anche altre strategie, per esempio geografiche o valutarie.

Insomma, sulla carta esistono numerose opzioni per crearsi una strategia quanto più cucita sui propri obiettivi di investimento ed in base alla propria propensione al rischio.

Target Date Funds, Esistono in Italia?

Fino a poco tempo fa la risposta sarebbe stata “No”.

Recentemente però Amundi ha lanciato i primi ETF Amundi LifeCycle disponibili in Europa e quindi anche in Italial.

Attualmente sono disponibili solo ETF Amundi LifeCycle, con scadenze: 2030, 2033, 2036 e 2039.

| Ticker | Nome dell’ETF | ISIN |

| LC30 | Amundi Lifecycle 2030 UCITS ETF Acc | LU2872291948 |

| LC33 | Amundi Lifecycle 2033 UCITS ETF Acc | LU2872292086 |

| LC36 | Amundi Lifecycle 2036 UCITS ETF Acc | LU2872292169 |

| LC39 | Amundi Lifecycle 2039 UCITS ETF Acc | LU2872292243 |

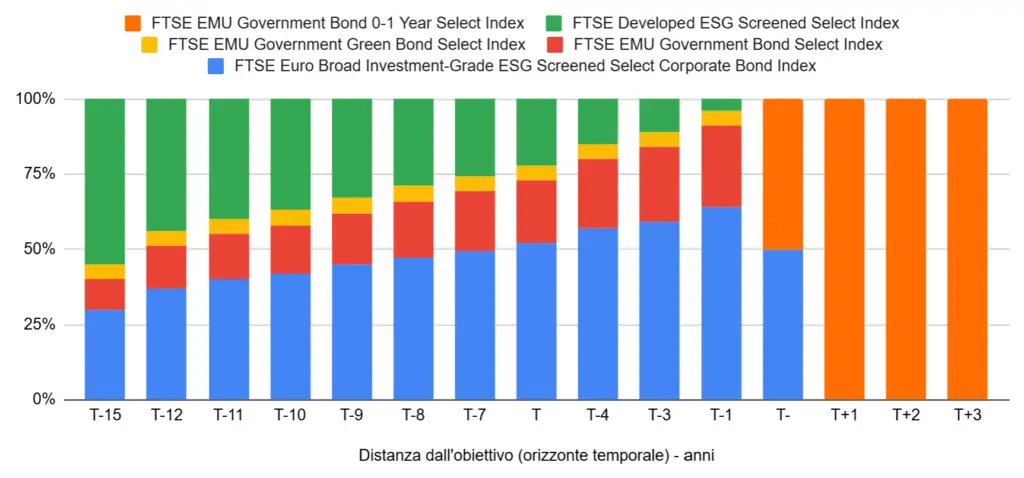

Gli Amunid LifeCycle adattano la loro asset allocation in base alla seguente glidepath:

| Year to Index Target Date November 2039 (T) | FTSE Developed ESG Screened Select Index | FTSE Euro Broad Investment-Grade ESG Screened Select Corporate Bond Index | FTSE EMU Government Bond Select Index | FTSE EMU Government Green Bond Select Index | FTSE EMU Government Bond 0-1 Year Select Index |

| T-15 | 55 | 30 | 10 | 5 | 0 |

| T-12 | 44 | 37 | 14 | 5 | 0 |

| T-11 | 40 | 40 | 15 | 5 | 0 |

| T-10 | 37 | 42 | 16 | 5 | 0 |

| T-9 | 33 | 45 | 17 | 5 | 0 |

| T-8 | 29 | 47 | 19 | 5 | 0 |

| T-7 | 26 | 50 | 20 | 5 | 0 |

| T | 22 | 52 | 21 | 5 | 0 |

| T-4 | 15 | 57 | 23 | 5 | 0 |

| T-3 | 11 | 59 | 25 | 5 | 0 |

| T-1 | 4 | 64 | 27 | 5 | 0 |

| T- | 0 | 50 | 0 | 0 | 50 |

| T+1 | 0 | 0 | 0 | 0 | 100 |

| T+2 | 0 | 0 | 0 | 0 | 100 |

| T+3 | 0 | 0 | 0 | 0 | 100 |

Come puoi vedere, man mano che ci si avvicina all’anno obiettivo (T) si riduce la percentuale di azioni, e aumenta la percentuale di obbligazioni.

Una volta raggiunto l’obiettivo, il fondo procede per altri 3 anni con un allocazione al 100% in obbligazioni a brevissima scadenza (praticamente è come se diventasse un ETF monetario).

Oltre agli Amundi LyfeCycle, che sono in tutto e per tutto ETF Target Date multiasset, in vero stile americano, esistono anche degli ETF a scadenza “single asset”. I più conosciuti sono probabilmente gli iBonds, ETF obbligazionari che investono in obbligazioni con una scadenza specifica.

Tuttavia il mercato degli ETF target date è in fermento e ci sono costantemente delle novità. Quindi se ti interessa rimanere aggiornato non dimenticarti di iscriverti alla newsletter!

Alternative ai Fondi Target Date

Come abbiamo visto purtroppo in Italia non esistono fondi target date o fondi target retirement e tantomeno ETF target date. Non resta quindi che valutare le alternative.

Probabilmente le migliori alternative ai fondi target date sono:

- ETF multi asset

- fondi flessibili

- piattaforme di Robo-advisory

- fondo pensione

ETF multi-asset

Una soluzione alternativa a fondi target date sono gli ETF multi-asset a gestione attiva. Questi fondi ti permettono di investire in veri e propri portafogli di investimento preconfezionati, messi insieme dalle migliori società di gestione al mondo come BlackRock, Vanguard ecc.

Questi ETF portafoglio seguono varie strategie e contengono al loro interno azioni, obbligazioni, materie prime secondo un’allocazione stabilita dal gestore.

Diciamo che investire in ETF multi-asset è come investire in un fondi target date con l’unica differenza che non si ha il glidepath. Cioè gli ETF multi asset hanno generalmente una asset allocation prestabilita che non cambia nel tempo e che quindi non si adatta alla distanza dal tuo obiettivo di investimento.

Come puoi risolvere questo problema? In questo articolo ti spiego come fare:

ETF LifeStrategy Vanguard | RIVOLUZIONE | 8 ETF di ETF

Fondi Bilanciati e Flessibili

I fondi bilanciati ed i fondi flessibili sono dei fondi gestiti in maniera attiva che investono in un sottostante variabile, composto sia da azioni, che da obbligazioni, che da derivati.

In pratica sono strumenti simili agli ETF multi-asset, solo che nella maggior parte dei casi non sono strumenti quotati e possono avere delle strategie differenti. Per ulteriori dettagli sui fondi Bilanciati e Flessibili puoi leggere questo articolo:

Fondi Bilanciati & Flessibili |Cosa sono? Convengono ancora?

Piattaforme di Robo-advisory

E se invece che acquistare un fondo ti affidassi ad un sistema che, in maniera totalmente automatica, vende e acquista fondi, ETF o altri strumenti finanziari per te in maniera smart, in funzione dei tuoi obiettivi di investimento?

Le piattaforme di Robo-advisory fanno proprio questo. Se vuoi scoprire di più su questa soluzione ti consiglio di leggere la guida alle piattaforme di Robo-Adivisory italiani:

Migliori Robo-Advisor Italia | Confronto e rendimenti

Fondo pensione

Un fondo pensione è uno strumento di investimento riconosciuto dal sistema fiscale italiano che permette di investire con grandi vantaggi fiscali.

Investendo in un fondo pensione si investe in una serie di strumenti finanziari (azioni, obbligazioni, fondi, derivati) che investono sui mercati finanziari. In funzione del livello di rischio che il sottoscrittore vuole correre si individuano 4 comparti:

- garantito (comparto che prevede una garanzia di restituzione di capitale o rendimento minimo)

- obbligazionario (comparto che investe prevalentemente in strumenti obbligazionari; l’investimento in azioni assume carattere residuale e comunque non supera il 30 per cento del patrimonio)

- azionario (almeno il 50 per cento del patrimonio è investito in azioni)

- bilanciato o flessibile (tutti gli altri casi)

Un po’ come i fondi flessibili e gli ETF multi asset, ma con i vantaggi e gli svantaggi legati legati al fatto che i fondi pensione hanno una gestione fiscale particolare. Scopri di più qui:

FONDO PENSIONE Aperto, Chiuso e PIP | Cosa conviene?

Fondi Target Date – Conclusioni

I fondi target date (target date funds) sono fondi comuni di investimento strutturati per aumentare e proteggere il capitale in vista di una specifica “data di scadenza”.

Questi fondi hanno la particolarità di modificare l’asset allocation in funzione della distanza temporale dalla “data di scadenza”. Il glidepath descrive graficamente come varia la percentuale dei azioni, obbligazioni e altri asset in funzione del tempo. Più ci si avvicina alla scadenza maggiori saranno le percentuali di obbligazioni e liquidità.

In Italia non esistono ne fondi ne ETF target date. Le alternative disponibili per gli investitori italiani sono:

- ETF multiasset

- fondi flessibili

- piattaforme di Robo-advisory

- fondo pensione

Quale scegliere? Prova il nostro strumento “Trova soluzione di Investimento”. Lo trovi nell’area delle Risorse Gratuite.