Mettere soldi da parte può sembrare difficile. Dopotutto se fosse facile lo farebbero tutti. Con la giusta strategia però è possibile rendere questo processo più semplice (e soprattutto meno doloroso).

Una “Tabella per mettere soldi da parte” è uno strumento potente che può aiutarti a:

- tenere traccia dei tuoi risparmi

- fare il tuo budget personale e familiare

- monitorare i tuoi progressi nel tempo

Che tu stia cercando di risparmiare per una vacanza, l’acquisto di un’auto o un matrimonio, poco importa. Una tabella di risparmio ti fornirà la struttura necessaria per raggiungere i tuoi obiettivi di risparmio senza soffrire.

Come si crea quindi una tabella per mettere soldi da parte? Ma ancora più importante, cos’è una tabella di risparmio?

Cosa trovi in questa guida:

- cos’è una tabella di risparmio e come usarla

- un esempio di tabella risparmio 52 settimane

- una tabella salvadanaio 5000 euro con importi settimanali e mensili

- come creare il file in Excel o Google Fogli

- come automatizzare i versamenti con conto, conto deposito o sotto-conti digitali

- dove scaricare il template gratuito di Investimi

Cos’è una Tabella di risparmio?

Una tabella di risparmio è una tabella che ti aiuta a mettere i soldi da parte.

In termini più “scientifici”, una tabella di risparmio è uno strumento visivo e organizzativo che aiuta a tenere traccia dei tuoi obiettivi di risparmio e del progresso nel raggiungerli.

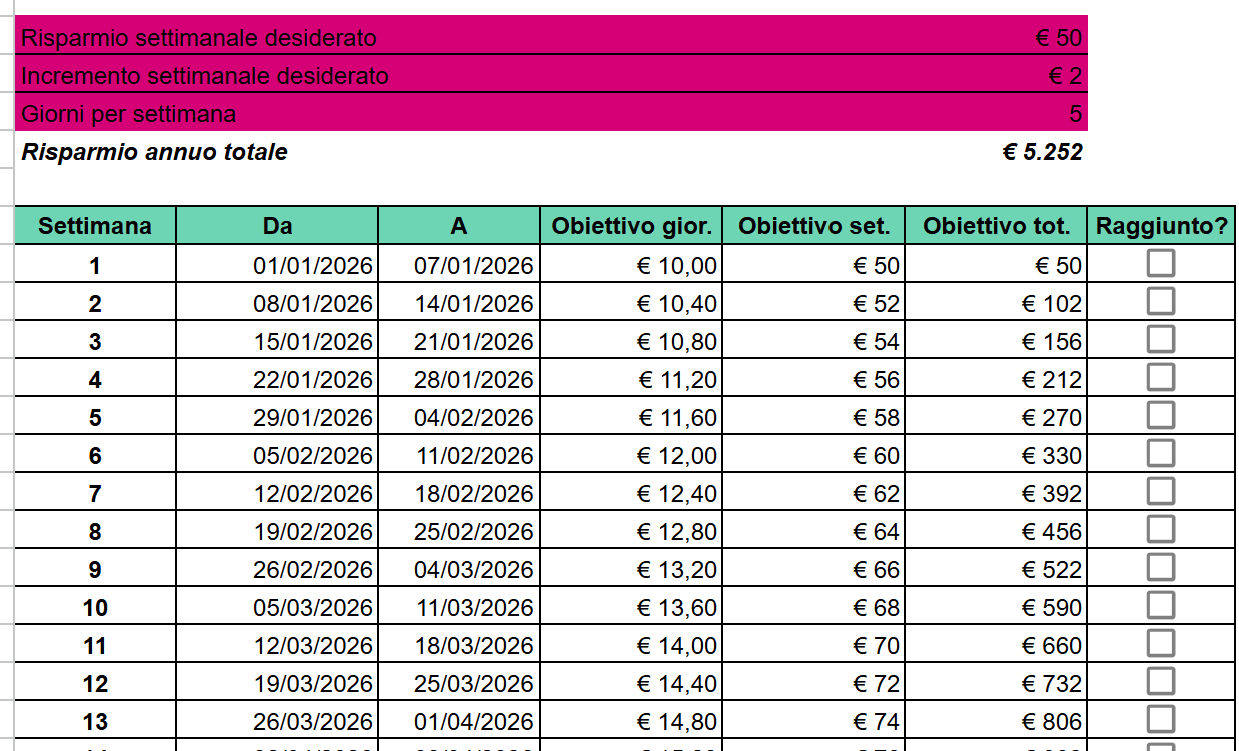

Questa tabella solitamente associa un periodo di tempo, con un obiettivo di risparmio. Per esempio, una tabella di risparmio da 52 settimane può essere organizzata in modo tale da aiutarti a risparmiare 50€ a settimana per un anno intero.

Consigli per come usare la tabella di risparmio

Facciamo un esercizio. Prova a rispondere a questa domanda:

Quale sarebbe la tua strategia per risparmiare 6.000€ in un anno?

Scommetto che la prima cosa che hai pensato è dire: risparmio 500€ al mese (o qualcosa di simile).

Gli umani non sono fatti per ragionare su periodi di tempo lunghi. Molti lavoratori percepiscono uno stipendio mensile e molti pagamenti hanno frequenza mensile. Quindi già ragionare in termini di mesi risulta più sensato. (Tanto che molti investitori ricercano specificamente investimenti con una rendita mensile).

Un metodo per risparmiare potrebbe quindi essere quello di mettere da parte immediatamente la cifra che si vuole risparmiare, non appena arriva lo stipendio. Purtroppo però, per una ragione o per l’altra, questa strada potrebbe non essere percorribile.

Ecco quindi che viene in soccorso la “Tabella per mettere soldi da parte” o meglio, la tabella di risparmio.

La tabella di risparmio permette di impostare degli obiettivi di risparmio giornalieri e/o settimanali, che sono decisamente più facili da gestire rispetto ad un obiettivo mensile o annuale!

Una strategia ancora migliore, che è quella che ti consiglio, è di fissare obiettivi di risparmio settimanali considerando solo i giorni lavorativi.

Perché solo i giorni lavorativi?

Perché sono giorni ripetitivi, giorni che sono più o meno sempre uguali. E’ dimostrato scientificamente infatti che il modo migliore per creare un’abitudine è agganciarsi ad un’altra abitudine (ecco perché alcune persone hanno una morning e una night routine).

Quindi se vuoi creare l’abitudine di mettere soldi da parte in maniera sistematica, il modo migliore è agganciarsi ad un’altra abitudine molto forte, come per esempio il lavoro.

Potresti scegliere di mettere un salvadanaio vicino a dove tieni le chiavi di casa e creare una regola, per cui ogni giorno che esci di casa per andare al lavoro devi mettere 10€. Oppure l’opposto.

Ogni volta che rientri a casa da lavoro, quando lasci le chiavi al loro posto, metti 10€ “appena guadagnati dalla tua giornata lavorativa” nel tuo salvadanaio di risparmio. Il tutto ovviamente tenendo traccia dei tuoi progressi tramite la tabella di risparmio! (che ti consiglio di stampare e appendere vicino al salvadanaio).

Come individuare un obiettivo di risparmio ragionevole

La domanda giusta non è solo “quanto vorrei risparmiare?”, ma anche “quanto posso realisticamente risparmiare senza mollare dopo 2 settimane?”.

Per scegliere una cifra sostenibile puoi usare questa regola pratica:

- parti da un importo piccolo, anche 10€, 20€ o 30€ a settimana

- testa il piano per 4 settimane

- controlla se il tuo budget regge senza stress

- lascia sempre un piccolo margine per gli imprevisti

In generale, è meglio iniziare con un obiettivo facile e aumentarlo più avanti, piuttosto che partire troppo aggressivo e interrompere tutto dopo poco.

Ecco un riferimento molto semplice:

- se hai uno stipendio basso o variabile, punta prima alla costanza

- se hai entrate stabili, puoi usare un obiettivo settimanale o mensile fisso

- se hai molte spese impreviste, considera una tabella più flessibile con importi minimi e importi “extra” quando riesci.

Se vuoi lavorare meglio su entrate, uscite e obiettivi, può esserti utile anche approfondire il tema del budget personale.

Come creare una tabella di risparmio in Excel o Google Fogli

Creare una tabella di risparmio è un processo relativamente semplice.

Puoi disegnare tu la tabella a mano, oppure puoi utilizzare altri strumenti digitali come Excel o Google Fogli.

Personalmente ti consiglio la seconda opzione visto che gli strumenti digitali ti permettono di utilizzare funzioni preimpostate per velocizzare il processo di creazione.

Se vuoi velocizzare ulteriormente il processo, puoi scaricare il template gratuito della “Tabella per mettere soldi da parte 2026” di Investimi da qui:

In alternativa puoi crearne una totalmente da zero seguendo questi passaggi:

Step 1: Definisci il periodo di riferimento e l’importo del risparmio

Prima di tutto, stabilisci quali obiettivi finanziari vuoi raggiungere utilizzando la tabella di risparmio. Per esempio 50€ a settimana per 52 settimane.

Step 2: Definisci un eventuale tasso di crescita del risparmio

Man mano che la tua abitudine di risparmiare si fa più consolidata potresti iniziare a voler creare degli obiettivi di risparmio più ambiziosi. Potresti quindi voler fissare un tasso di crescita del tuo risparmio.

Per esempio aumentare il tuo risparmio di 2€ a settimana per 52 settimane. La prima settimana risparmi 50€, la seconda 52€, la terza 54€ e così via. Alla cinquantaduesima settimana risparmierai ben 152€!

Step 3: Crea un vero e proprio calendario del risparmio

Suddividi l’anno in periodi ed assegna ad ogni periodo un obiettivo di risparmio.

Per esempio, crea una riga per ogni settimana dell’anno, e inserisci nella colonna a fianco l’obiettivo di risparmio corrispondente a tale settimana.

Step 4: Utilizza la tabella per monitorare l’andamento del tuo risparmio

Tenere traccia dei tuoi progressi è fondamentale per sedimentare l’abitudine al risparmio. Il modo migliore per tenersi “accountable” e tenere le cose sotto controllo è segnarsi se si è riusciti a raggiungere il proprio obiettivo di risparmio.

Quindi, tornando al nostro esempio della tabella di risparmio settimanale con 52 settimane, ogni fine settimana ti consiglio di segnarti:

- se hai raggiunto il tuo obiettivo di risparmio (magari utilizza un bel segno verde per evidenziare che hai raggiunto l’obiettivo e motivarti ulteriormente a continuare a risparmiare)

- se non lo hai raggiunto, segnati quanto sei riuscito a risparmiare e magari aggiungi una nota sul perché secondo te non sei riuscito a raggiungere l’obiettivo

Come fare una tabella per mettere soldi da parte in Excel

Se vuoi creare la tua tabella risparmio soldi in Excel o Google Fogli, puoi usare una struttura molto semplice:

- Colonna A: settimana o mese

- Colonna B: obiettivo di risparmio

- Colonna C: importo versato

- Colonna D: totale progressivo

- Colonna E: note

Per il totale progressivo puoi usare una formula semplice come:

- nella prima riga del totale: “=C2”

- nella riga successiva: “=D2+C3”

- per il totale finale: “=SOMMA(C2:C53)” se stai lavorando su 52 settimane

Ti consiglio anche di:

- impostare il formato valuta in euro

- evidenziare in verde le settimane completate

- aggiungere una riga finale con il totale risparmiato

- usare Google Fogli se vuoi aggiornare la tabella anche da smartphone

Se non hai tempo o voglia di creare la tua tabella personalizzata, ti invito a visitare la pagina delle Risorse e scaricare il template della “Tabella di Risparmio da 52 settimane 2026”.

Tabella risparmio 52 settimane: esempio pratico

Una delle versioni più cercate è proprio la tabella risparmio 52 settimane. Funziona bene perché divide l’obiettivo annuale in piccoli passi settimanali.

Ecco un esempio semplice con obiettivo fisso di 25€ a settimana:

| Settimana | Obiettivo | Versato | Totale progressivo | Note |

|---|---|---|---|---|

| 1 | 25€ | 25€ | 25€ | Inizio piano |

| 2 | 25€ | 25€ | 50€ | |

| 3 | 25€ | 25€ | 75€ | |

| 4 | 25€ | 25€ | 100€ | |

| 5 | 25€ | 25€ | 125€ | |

| … | … | … | … | … |

| 52 | 25€ | 25€ | 1.300€ | Obiettivo annuale raggiunto |

Se pensi che anche 25€ a settimana siano troppi per la tua situazione, puoi anche partire da 10€ a settimana e aumentare gradualmente. Questo approccio può essere utile se all’inizio vuoi prendere confidenza con il metodo senza sentirti troppo sotto pressione dal punto di vista finanziario.

Ricorda infatti, meglio raggiungere un obiettivo meno ambizioso, che non raggiungere un obiettivo ambizioso.

Per comodità ti riporto qui sotto anche degli obiettivi di risparmio annuale frequenti e l’equivalente mensile e settimanale.

| Obiettivo annuale | In 12 mesi | A settimana (52 settimane circa) |

|---|---|---|

| 1.000€ | circa 83€ al mese | circa 19€ a settimana |

| 3.000€ | 250€ al mese | circa 58€ a settimana |

| 5.000€ | circa 417€ al mese | circa 97€ a settimana |

Il bello è che non devi necessariamente porti un obiettivo annuo. E’ molto flessibile.

Puoi anche porti un obiettivo distribuito su un arco di tempo maggiore!

L’importante è avere un piano e rispettarlo.

Se il tuo obiettivo è arrivare a 5.000 euro, per esempio, la prima cosa da fare è decidere in quanto tempo vuoi raggiungerlo.

Ecco una tabella salvadanaio 5000 euro molto semplice:

| Orizzonte temporale | Quanto mettere da parte al mese | Quanto mettere da parte a settimana |

|---|---|---|

| 12 mesi | circa 417€ | circa 97€ |

| 18 mesi | circa 278€ | circa 65€ |

| 24 mesi | circa 209€ | circa 49€ |

| 36 mesi | circa 139€ | circa 33€ |

Se 417€ al mese ti sembrano troppi, non significa che l’obiettivo sia sbagliato. Potrebbe semplicemente voler dire che hai bisogno di più tempo.

Questo è un punto importante: una buona tabella di risparmio non deve essere “aggressiva”, deve essere sostenibile.

Come automatizzare il risparmio

Una tabella di risparmio può aiutarti a pianificare e a monitorare il processo di risparmio, ma non può aiutarti a mettere fisicamente da parte i soldi.

Quali sono quindi i migliori metodi per mettere da parte i soldi?

Uno l’abbiamo già visto: il salvadanaio.

Potrà sembrarti un metodo arcaico ma ancora funziona. Il problema? Se sei una persona che utilizza poco il contante, potresti avere problemi a procurarti il cash necessario per il tuo versamento quotidiano.

L’alternativa?

È piuttosto ovvia, creare un “salvadanaio digitale”. In altre parole avere un conto corrente, o ancora meglio un conto deposito in cui accumulare i tuoi risparmi, tenendoli ben separati dai soldi necessari per le spese quotidiane.

Come creare un salvadanaio digitale?

Un metodo per automatizzare il tuo risparmio e rispettare la tabella per mettere soldi da parte che hai costruito è aprire un nuovo “conto dedicato al risparmio” e impostare dei bonifici automatici dal tuo conto bancario principale verso questo nuovo conto.

Il problema è che alcuni conti correnti prevedono ancora delle commissioni sui bonifici. Ma non solo, in molti casi non è neanche possibile fissare bonifici automatici con frequenze elevate.

Potresti quindi optare per soluzioni più “smart”. Alcune banche digitali particolarmente evolute, come Revolut, permettono di creare dei “sotto-conti”, dei contenitori all’interno del tuo conto corrente principale, in cui mettere da parte in maniera totalmente automatica i propri risparmi, senza dover aprire altri conti e senza dover continuamente fare bonifici.

| Strumento | Quando usarlo | Pro |

|---|---|---|

| Salvadanaio fisico | Piccoli importi in contanti | Semplice, visivo |

| Conto corrente dedicato | Obiettivi di breve periodo | Separazione chiara dei soldi |

| Conto deposito | Risparmi che non ti servono subito | Tiene separata la liquidità, può offrire interessi |

| Sotto-conti digitali | Accantonamenti automatici frequenti | Comodi, veloci, intuitivi |

Se stai valutando dove tenere la liquidità extra, qui su Investimi trovi un’analisi approfondita sull’argomento:

5 Soluzioni per Investire la Liquidità Extra ferma sul conto

Altre strategie di risparmio simili alla tabella

Oltre alla tabella di risparmio esistono altre strategie per risparmiare. Una delle più famose è la regola del 50-30-20.

Questa regoletta è tanto semplice quanto efficace. Prevede di separare le proprie entrate in 3 contenitori:

- il 50% va nel contenitore “Dovere”

- il 30% nel contenitore “Save”

- il 20% nel contenitore “Fun”

Nel contenitore “Dovere” vanno presi i soldi per gestire tutte quelle spese necessarie per “sopravvivere” come affitto, mutuo, automobile, telefono, internet, cibo per te e la tua eventuale famiglia ecc..

Nel contenitore “Save”, tradotto in italiano “risparmiare”, vanno tutti quei soldi che vengono messi da parte per obiettivi finanziari futuri importanti. In base a quanto hai già da parte potresti scegliere di destinare questi soldi a:

- un fondo di emergenza

- risparmiare per l’acquisto di una casa

- risparmiare per l’acquisto di una nuova auto

- risparmiare e accumulare capitale sufficiente per ritirarti prima dal mondo del lavoro

- Investire per i figli e per la loro istruzione futura

- ecc…

Veniamo ora all’ultimo contenitore.

Dal contenitore “Fun” puoi prelevare i soldi per tutto quello rimane, cioè per goderti la vita! Il buon Ramit Sethi , l’autore di uno dei miei libri preferiti: “I will teach you to be rich”, lo chiamarebbe “Guilt-free spending”, soldi che puoi sperperare dove e come vuoi. Non importa dove e come!

L’unica cosa a cui devi stare attento è non andare fuori budget. Una volta finiti i soldi nel barattolo è finito anche il divertimento! Quindi devi stare attendo a gestirli in maniera coscienziosa!

Nota che la distribuzione della regola del 50-30-20 è una approssimazione fatta dagli “esperti”. Sentiti libero di riadattare queste percentuali in base alle tue necessità e al tuo stile di vita!

Per esempio:

- con un reddito basso potresti avere bisogno di destinare più del 50% alle necessità

- con un reddito medio potresti avvicinarti di più alla regola classica

- con entrate variabili potresti usare percentuali flessibili mese per mese

L’importante è che, una volta che hai stabilito queste percentuali, tu le rispetti!

Altri metodi per risparmiare

Oltre alla tabella di risparmio e al metodo 50-30-20, puoi provare anche questi metodi di risparmio:

- sfida 52 settimane (versi ogni settimana una cifra prestabilita o crescente)

- 1 euro al giorno (si spiega da solo. Semplice, adatto a chi vuole iniziare senza pressione)

- arrotondamenti automatici (funzionalità purtroppo offerta solo da alcune banche. Ottimi per risparmiare senza che tu te ne accorga)

- metodo 24 ore (prima di un acquisto impulsivo aspetti almeno un giorno. Ottimo per ridurre gli sprechi)

Tabella per mettere soldi da parte – Conclusioni

La tabella di risparmio è un metodo semplice ed immediato per fissare degli obiettivi di risparmio e monitorarne l’andamento.

La tabella di risparmio però di per sé non basta. Deve essere parte di un piano di risparmio più ampio.

Se vuoi scoprire di più su come costruire un piano di risparmio, trovi una guida qui: Guida al risparmio

In termini ancora più generali, il risparmio deve fare parte di una strategia più ampia. La finanza personale è la “scienza” che guida le scelte finanziarie degli individui. Scopri di più sulla finanza personale in questa guida:

FAQ

Come fare una tabella per risparmiare?

Ti basta creare 5 colonne:

– periodo (settimana o mese)

– obiettivo

– versato

– totale progressivo

– note

Puoi farla a mano, in Excel o in Google Fogli. Se vuoi fare prima, puoi scaricare il template gratuito di Investimi.

Quanto mettere da parte ogni mese?

Dipende dal tuo reddito e dalle spese fisse. In generale, conviene partire da una cifra sostenibile e testarla per 4 settimane. Anche 50€ o 100€ al mese possono andare bene se riesci a mantenere la costanza.

Meglio conto deposito o conto corrente per i risparmi?

Per piccoli obiettivi di breve periodo può bastare un conto corrente dedicato. Se invece vuoi tenere separata la liquidità e non ti serve usarla ogni giorno, un conto deposito può essere una soluzione più ordinata.

Come mettere soldi da parte con stipendio basso?

Con stipendio basso è ancora più importante partire da importi piccoli e realistici. Meglio 10€ o 20€ a settimana in modo costante, piuttosto che fissare obiettivi troppo alti e interrompere il piano subito.