Cos’è questa famosa Finanza Personale di cui parlano tutti?

La finanza personale è la scienza che studia come pianificare e gestire le risorse finanziarie di un individuo affinchè questo riesca a raggiungere i suoi obiettivi di vita.

In altre parole è la scienza che ti dice cosa fare dei tuoi risparmi e dei soldi che guadagni mese dopo mese.

Perché è importante la finanza personale

Ogni persona è diversa e ha quindi delle necessità diverse.

Una persona che vive a Palermo avrà delle necessità diverse da una che vive a Venezia, a Trento o in un paesino sperduto delle Alpi o della pianura Padana. Prendi anche due persone che abitano nella stessa città. Queste due persone possono essere single o avere 4 figli, possono lavorare come professori o come notai, possono avere una casa di proprietà o vivere in affitto, avere una macchina o muoversi in bici. Come puoi immaginare queste due persone dovranno fare delle scelte economiche decisamente diverse l’una dall’altra.

In realtà non necessariamente. Entrambe potrebbero aver bisogno di:

- un conto in banca

- una carta di credito

- una carta prepagata

Una delle due però potrebbe avere qualche risparmio in più e potrebbe pensare di fare:

- un’assicurazione

- un fondo pensione

- degli investimenti

Tutto dipende da 2 grandi fattori:

- quanto la persona riesce a risparmiare

- quali sono i suoi obiettivi di vita

Se fai il manovale con 2 figli ed il tuo scopo nella vita è andare in pensione a 40 anni e trasferirti alle Maldive, mi dispiace dirtelo, è difficile che riuscirai a raggiungere il tuo obiettivo. Se invece fai il notaio, sei single e hai ereditato una casa dai tuoi genitori già la cosa mi sembra più fattibile. Come vedi le chiavi della finanza personale sono la capacità di risparmio e gli obiettivi di vita personali.

Chiave n°1 – Risparmiare

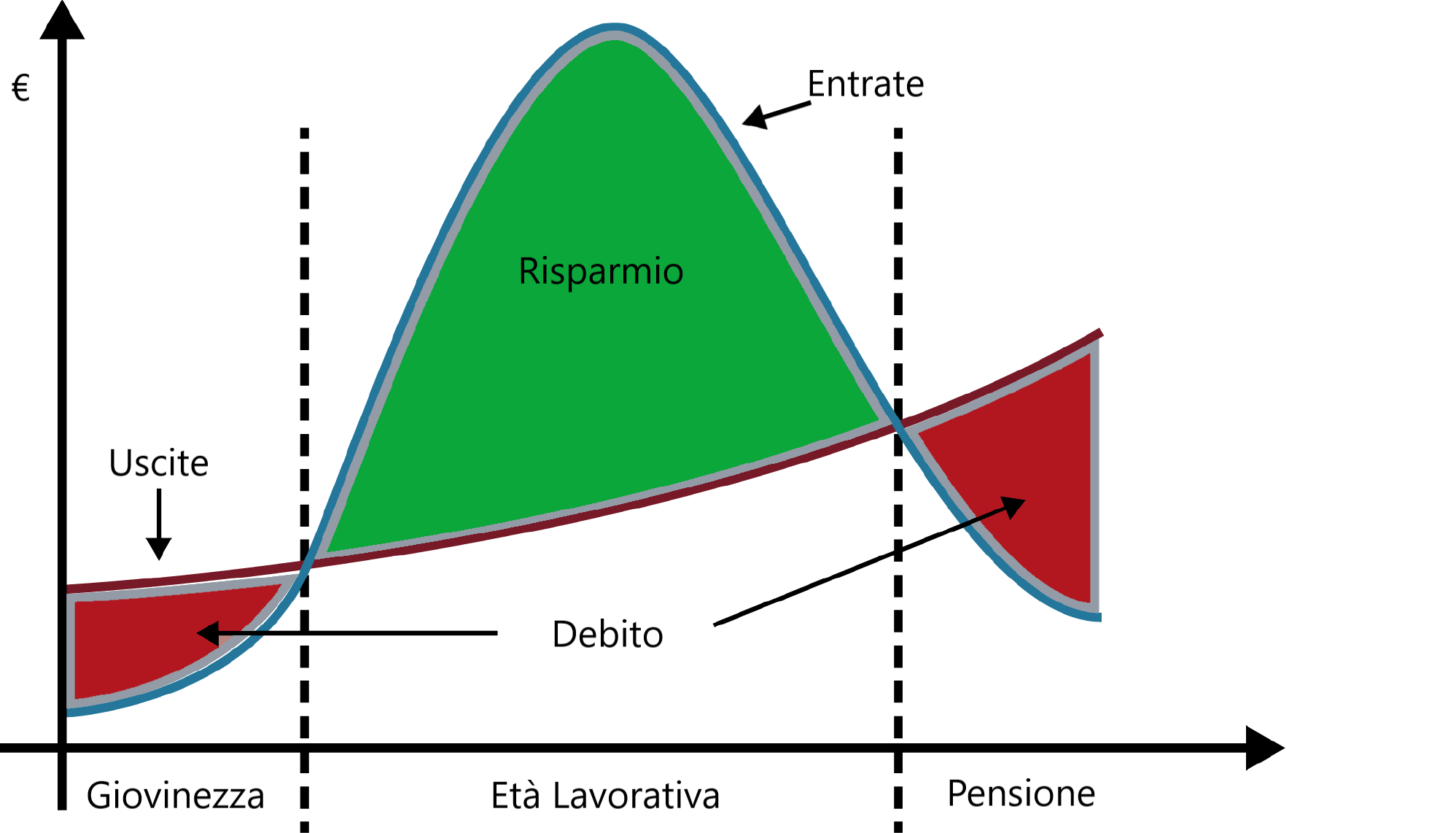

Il risparmio è la differenza tra le entrate e le uscite. Nel 2023 hai speso in tutto 20.000€, ma guadagnato 30.000€. Il tuo risparmio per il 2023 è stato di 10.000€. E fin qua penso non ci siano dubbi.

Finché le entrate superano le uscite non ci sono problemi.

I problemi nascono nel momento in cui le uscite superano le entrate. Ci sono fasi della vita in cui le uscite possono essere superiori alle entrate! Pensa per esempio alla pensione. Se non ci fosse lo Stato che ti impone di mettere da parte dei soldi con ogni probabilità non avresti alcuna entrata. In questo caso parliamo di risparmio forzato (e di pensione obbligatoria).

In alcuni casi però non c’è nessuna entità superiore che ci impone di risparmiare. Vuoi mandare i figli all’università? Sappi che costa mediamente 2.000€ all’anno per uno studente in sede e 10.000€ per uno studente fuori sede (Federconsumatori). Se poi vuoi mandarli nelle migliori università puoi tranquillamente più che triplicare questa somma. Pensa quanto risparmi mediamente all’anno e fai due conti per capire quanti anni devi risparmiare per mandare i tuoi 1,2,3…10 figli all’università (PS: ricordati di moltiplicare per 3 o 5 anni necessari per la laurea per calcolare il costo totale che devi sostenere 💸).

Se non sai neanche quanto riesci a risparmiare mediamente all’anno… male!

Inizia subito a tenere traccia delle tue spese e a fare un budget per pianificare le spese future.

Se pensi che ci voglia troppo sappi che spesso le applicazioni delle banche stesse offrono un servizio di monitoraggio e categorizzazione delle spese.

Ovviamente questo funziona solamente se paghi con la carta di debito o di credito! Non sai la differenza? Ne parleremo tra pochissimo.

Da qualche tempo ho iniziato ad utilizzare Revolut, una banca online con funzionalità di tracciamento delle spese e di budgeting molto avanzate. Molto comoda per automatizzare il processo di risparmio! In più, permette di aprire un conto collegato per gestire la Partita IVA (Revolut Pro)

Se ti interessa trovi la recensione di Revolut questi due strumenti qui:

In alternativa per tenere traccia delle tue spese puoi usare:

- un app specifica come Fast Budget o Wallet

- un foglio di calcolo Excel

- un foglio di calcolo Google (magari combinato con un Modulo!)

Personalmente ho iniziato con l’app e poi sono passato alla terza soluzione. Il foglio di calcolo ti permette di raggiungere un livello di personalizzazione impossibile da raggiungere con le app. In aggiunta puoi impostarlo come vuoi e integrarlo direttamente con un altro foglio di calcolo per fare budgeting.

Ma cosa vuol dire fare budgeting?

Fare budgeting vuol dire pianificare come spendere i propri soldi nella vita quotidiana.

Posso permettermi di andare a Formentera questa estate? O è meglio che vada in Toscana? Posso permettermi un’auto nuova o è meglio un usato? Cambio l’auto o la riparo? Quante volte al mese posso andare fuori a cena?

Come dice Ramith Sathi nel suo libro “I will teach you to be rich”, fare un budget non vuol dire privarsi dei piaceri della vita. Anzi è proprio il contrario. Fare un budget vuol dire risparmiare su quelle cose che non ci interessano o che non ci rendono particolarmente felici per poter spendere di più nelle cose che realmente ci interessano.

Per esempio, a me ora come ora, non mi interessa avere l’auto nuova fiammante e quindi sto girando con una Meriva del 2004 con una carrozzeria “customizzata” dal tempo.

E’ ovvio che mi piacerebbe avere un’auto nuova che profuma di concessionaria. Avrei anche i soldi per andare a comprarla domani in contanti. Ma per ora mi accontento della mia Meriva del 2004 e nel mentre spendo per qualcosa in più per comprarmi una tavola da windsurf più nuova o fare un weekend da qualche parte.

Ovviamente arriverà anche il momento di cambiare l’auto, ma sono pronto ad affrontare economicamente quel momento e so già come comportarmi per rimanere dentro il budget.

Articoli consigliati:

- Quando conviene CAMBIARE AUTO VECCHIA | Analisi caso reale

- Quando è il momento migliore per cambiare l’auto? | ANALISI

- Gestire le SPESE e il BUDGET | Template & Guida

Scarica il template per tenere traccia delle tue spese e fare budgeting

Chiave n°2 – Definire gli Obiettivi di Vita

Abbiamo parlato di risparmio e di come fare un budget. Entrambe queste attività sono fondamentali per gestire il bilancio personale e famigliare nella quotidianità. Non so te, ma io nella vita non voglio solo vivere “la quotidianità”, giorno dopo giorno. Voglio anche raggiungere qualcosa in più, raggiungere degli Obiettivi di Vita:

- mandare i figli all’università tra 10 anni

- comprare una casa da 100.000€ e aver finito di pagarla entro i 45 anni

- comprare un appartamento al mare da 70.000€ e averlo finito di pagare entro i 50 anni

- creare un bel cuscinetto economico del 15% della mia ricchezza per la tranquillità

- andare in pensione a 40 anni

(PS: questi sono solo degli esempi per farti capire. Nota come gli obiettivi sono ben definiti in termini economici e temporali)

Quali sono i tuoi obiettivi di vita, non lo so. Però devi essere onesto con te stesso. Il tuo tasso di risparmio annuo odierno e futuro è compatibile con il tuo budget per la vita quotidiana e con questi obiettivi? Se non lo è, puoi agire in 2 modi:

- risparmiare di più

- guadagnare di più

Risparmiare di più è sicuramente il metodo più facile da implementare. Quasi sicuramente ci sono cose che non sono così fondamentali per la tua vita che stai pagando. Prendi la macchina per fare quel km per andare al lavoro e poi spendi 50€ di abbonamento in palestra? Vivi in un monolocale invece che in una singola? Abiti in centro invece che un po’ può fuori? Hai l’abbonamento a tutti i servizi di intrattenimento possibili immaginabili (Netlix, Amazon Prime, Sky, Dazn, Disney Plus? Ti servono tutti?

Cerca di sfruttare le deduzioni e le detrazioni messe a disposizione dall’Agenzia delle Entrate per pagare meno tasse.

Come ti ho già detto pensa bene alle tue priorità e cerca di tagliare ulteriormente sulle tue spese, senza ridurti a pane e acqua ovviamente! A cosa ti serve la casa da 200 metri quadri se poi non hai nemmeno i soldi per mangiare?

Se sei interessato a scoprire le migliori tecniche di risparmio ti invito a leggere questo articolo:

Come RISPARMIARE SOLDI Velocemente | 4 Strategie efficaci

Il secondo metodo per risparmiare di più è guadagnare di più. Eheh questo metodo è decisamente più difficile da attuare. Per guadagnare di più puoi usare due leve:

- il tuo tempo

- i tuoi soldi

Usare la leva del tempo vuol dire praticamente lavorare di più: fare più ore di straordinario, trovare un secondo lavoro, iniziare un’attività tutta tua (il cosiddetto side-hustle).

Usare la leva dei soldi vuol dire far “lavorare” i tuoi soldi al posto tuo. Detto in termini più scientifici: sfruttare le tue risorse economiche (e conoscenze aggiungerei) per guadagnare più soldi di quelli che hai investito. I metodi più classici per far fruttare in maniera passiva i propri soldi sono :

- investimenti in borsa

- appartamenti in affitto

- business fisici automatici come distributori o lavanderie a gettoni

- ecc

Se vuoi scoprire di più a riguardo, ci sono una serie di articoli su Investimi (prima però è meglio se finisci questo):

- VIVERE DI RENDITA & Regola del 4% | Analisi e calcolatore

- Movimento FIRE | Funziona anche in Italia?

- Come costruire ENTRATE PASSIVE | 10 metodi pratici

Come definire le priorità economiche

Finora abbiamo parlato dei tuoi obiettivi e dei tuoi sogni. Ma sei sicuro di non aver trascurato nulla? Sei sicuro di aver dato la giusta priorità alle cose che realmente contano?

Gli esperti del settore hanno individuato la cosiddetta Piramide dei Bisogni. Questa piramide descrive in maniera grafica le priorità degli individui. Come puoi usarla per gestire le tue finanze? Lo vediamo tra pochissimo. Fidati di me, facciamo questo brevissimo excursus sulla psicologia degli individui e poi torniamo a parlare di finanza personale e di soldi .

Vediamo brevemente il significato di questi 5 gradini.

1° Gradino – Fisiologia: sono i bisogni fisiologici fondamentali per la vita dell’essere umano. Una volta soddisfatti smettono di essere importanti e influenzano poco il comportamento.

2° Gradino – Sicurezza: riguardano la preservazione della struttura fisica del proprio organismo, della personalità e la padronanza del proprio destino.

3° Gradino – Appartenenza: le persone in quanto animali sociali sentono il bisogno di integrarsi in un gruppo, di associarsi a dei simili, di amare e di essere amati.

4° Gradino – Stima: l’uomo vuole aver coscienza che i propri obiettivi sono alla portata delle proprie capacità, che si è rispettati e presi in considerazione dagli altri;

5° Gradino – Autorealizzazione: bisogni di realizzazione, sono quei bisogni che si trovano in cima alla gerarchia. L’auto-gratificazione è intesa come l’esigenza di realizzare la propria identità e di portare a compimento le proprie aspettative. L’uomo ha l’aspirazione a superarsi e ad ampliare i propri limiti.

Interessante… però torniamo a parlare di finanza personale. Concentriamoci sulle implicazioni economiche di questi gradini. Ad ognuno di questi gradini corrispondono individui con diverse condizioni economiche.

1° Gradino: le tue entrate mensili sono sufficienti solamente per permetterti un qualunque tipo di tetto sopra la testa, di pagare le bollette ed il cibo.

2° Gradino: il tuo lavoro ti permette di guadagnare abbastanza da permetterti tutto quello del gradino precedente, per te e la tua famiglia, con un certo agio. In questo livello hai anche la sicurezza che quello che hai non è a rischio.

3° Gradino: il tuo lavoro ti permette guadagnare abbastanza da spendere per cose non necessarie alla sopravvivenza e alla sicurezza tua e dei tuoi cari. Hai dei soldi extra che ti permettono di raggiungere i tuoi primi obiettivi (conto deposito, fondi pensione)

4° Gradino: guadagni abbastanza da poter soddisfare molti dei tuoi desideri, ma non tutti. (investimenti)

5° Gradino: i guadagni ottenuti dal tuo lavoro e dai tuoi investimenti ti permettono di realizzare tutti i tuoi sogni e di mantenere un determinato stile di vita senza rischiare di scendere di livello.

Come ogni piramide che si rispetti dovrai iniziare a costruirla dalla base. Quindi dal punto di vista della gestione delle tue finanze personali dovrai iniziare dalla base, dare priorità agli elementi che mettono al sicuro la sopravvivenza tua e della tua famiglia. Solo una volta che avrai messo in piedi un sistema in grado di assicurare (termine non a caso) la vostra sopravvivenza potrai iniziare ad allocare risorse per i tuoi desideri.

Se avrai creato correttamente il tuo budget potrai piano piano realizzare desideri sempre più grandi!

Come si fa a mettere in pratica questo processo.

Come abbiamo detto il risparmio ed il budgeting sono gli elementi chiave che devono accompagnarci durante tutto il percorso. Oltre a queste attività, che sono alla base della finanza personale, devi però conoscere anche gli strumenti pratici per mettere in pratica questo percorso.

Strumenti per la finanza personale

Abbiamo parlato di psicologia e di fasi del risparmio. Non ci resta che parlare degli strumenti necessari per trasformare questo percorso in realtà.

Purtroppo infatti non puoi aspettarti di poter mettere in pratica questa strategia senza conoscere gli strumenti del mestiere.

Quindi non perdiamo altro tempo e andiamo subito a scoprire gli strumenti della finanza personale. Per presentarteli ho scelto di continuare con la struttura a 5 gradini.

1° Gradino: contanti, conto corrente, carta di debito, carta prepagata, deduzioni e detrazioni

2° Gradino: carta di credito, assicurazione

3° Gradino: conto deposito, fondo pensione

4° Gradino: investimenti passivi (ETF, fondi, affitti)

5° Gradino: investimenti attivi (tutte le altre forme di investimento)

| Gradino | Psiche | Situazione economica | Strumenti |

| 1° | Fisiologia | Ai limiti della sopravvivenza | contanti, conto corrente, carta di debito, carta prepagata, deduzioni e detrazioni |

| 2° | Sicurezza | Sopravvivenza in sicurezza | carta di credito, assicurazione |

| 3° | Appartenenza | Sopravvivenza agiata | conto deposito, fondo pensione |

| 4° | Stima | Condizione agiata | investimenti passivi (ETF, fondi, affitti) |

| 5° | Autorealizzazione | Libertà finanziaria | investimenti attivi (tutte le altre forme di investimento) |

1° Gradino – Strumenti base

Se ti trovi ancora sul primo gradino significa che purtroppo non hai molte risorse a disposizione. I tuoi guadagni sono appena sufficienti per il tuo sostentamento. Un piccolo scossone può mettere in grave pericolo la tua stabilità economica.

I tuoi migliori amici in questo gradino sono:

- il denaro contante

- il conto corrente

- la carta di debito

- la carta prepagata

- le deduzioni e le detrazioni

Andiamo ora a analizzarli brevemente uno per uno. Iniziamo con il denaro contante

Denaro contante

Il denaro contante è la forma più classica di riserva di valore. Cosa vuol dire riserva di valore? Vuol dire che puoi scambiarlo con beni e servizi di qualunque genere. Il denaro contante è utile in tutte le fasi, ma è particolarmente fondamentale in questa, per avere uno strumento di acquisto per le necessità quotidiane.

Conto corrente

Il conto corrente è il conto bancario di base. Con il conto corrente puoi fare le operazioni di base come ricevere ed inviare denaro.

Carta di debito

La carta di debito è una carta magnetica direttamente collegata al tuo conto corrente e ti permette di pagare nei negozi. Il suo funzionamento è del tutto analogo al contante. Ti permette di effettuare pagamenti fino all’esaurimento della liquidità sul conto in banca.

Carta prepagata

La carta prepagata è una carta magnetica su cui devi caricare anticipatamente della liquidità. Funziona come una sorta di buono. Ogni volta che effettui un pagamento una parte del buono viene speso. Costa molto poco ma può tornare molto utile per fare acquisti online, per evitare di girare con troppo contante e per avere una carta di riserva alla carta di debito.

Deduzioni e Detrazioni

Questo argomento è un po’ più complesso, cercherò però di semplificarlo e riassumerlo al massimo. Se hai un lavoro più o meno stabile sappi che con ogni probabilità puoi ottenere uno sconto sulle tasse. Come fai ad ottenere questo sconto? Nella dichiarazione dei redditi puoi dichiarare di aver sostenuto specifiche spese, come per esempio le spese mediche o le spese di ristrutturazione di una casa. Queste spese verrano poi “scontate” dalle tasse che devi pagare allo Stato. Se vuoi scoprire di più, c’è un articolo su Investimi:

Qual è la differenza tra le detrazioni e le deduzioni fiscali?

2° Gradino – Altri Strumenti Base

Nel secondo gradino ti trovi in una situazione più agiata rispetto al primo. Hai delle risorse sufficienti per badare a te stesso e alla tua famiglia, ma anche per mettere in sicurezza il tuo status.

Oltre agli strumenti precedenti, con ogni probabilità potresti aver bisogno anche di:

- carta di credito

- assicurazioni

Carta di credito

La carta di credito è una carta magnetica che ti permette di accedere al credito. Esistono 2 tipi di carta di credito:

- carta di credito a saldo: ogni mese ricevi l’addebito delle spese del mese precedente (solitamente senza interessi)

- carta di credito revolving: il tuo debito si accumula su una sorta di conto ed ogni mese paghi una rata per restituire il tuo debito (con interessi)

La carta di credito è molto utile per fare fronte a piccole spese impreviste (attenzione però!) e a fare pagamenti online di importi più grandi.

Assicurazioni

Le assicurazioni sono molto utili per assicurare te stesso, la tua famiglia ed i tuoi beni. Ogni mese o anno paghi una certa quota in cambio della certezza che se accade qualcosa al bene assicurato ottieni del denaro per bilanciare totalmente o in parte l’evento sfavorevole. Il gioco sta tutto nel scegliere le società di assicurazione giuste e di assicurarsi di leggere bene tutte le condizioni presenti nel contratto di assicurazione. In questo campo la differenza si gioca sui dettagli, sulle condizioni per ottenere i rimborsi, sulle clausole, sulle virgole. Quindi leggi bene il contratto!

Puoi scoprire di più sulle assicurazioni in questi articoli:

- ASSICURAZIONE RC | Cos’è E Cosa Copre? GUIDA Introduttiva

- POLIZZE VITA Come Investimento: 7 Soluzioni + Opinione

3° Gradino – Strumenti per la sicurezza

I tuoi beni ed i tuoi cari sono al sicuro. Hai un tetto sopra la testa (che sia di proprietà o in affitto non conta! Dipende dalla tua scelta.. farò sicuramente un articolo a riguardo, e te lo lascerò qui in allegato). Riesci a pagare tutte le spese quotidiane e le assicurazioni senza problemi. Anzi ti avanzano addirittura dei soldi.

E’ tempo di prendersi qualche piccolo sfizio. (sempre in accordo con il budget ed il piano di risparmio mi raccomando!) E’ però anche arrivata l’ora di pianificare per il tuo futuro finanziario e fare un piano d’attacco per raggiungere i tuoi obiettivi finanziari più grandi. Per farlo potresti usare questi 2 strumenti:

- fondo pensione

- conto deposito

Io inizierei con l’assicurare il mio futuro economico. Come sai infatti l’INPS non è che stia proprio navigando nell’oro, quindi meglio prepararsi per un futuro con pensioni pubbliche risicate.

Fondo pensione

Il fondo pensione fa parte della previdenza integrativa. Integrativa a cosa? Alla pensione che dovrebbe garantirti lo Stato. Visto che i conti dell’INPS non sono proprio in ordine lo Stato ha previsto la possibilità di accumulare con vantaggi fiscali dei soldi durante la tua vita lavorativa. Oltre ai contributi obbligatori per la pensione, puoi versare attivamente dei soldi su un fondo pensione. Esistono 3 tipi di fondi pensione:

- Chiusi, riservate a specifiche categorie di lavoratori

- Aperti, gestiti da banche e assicurazioni

- PIP (Piani Individuali Pensionistici), simili a quelli aperti

Una volta che avrai raggiunto la pensione, potrai accedere a questi soldi con una tassazione agevolata. In più se sei un lavoratore dipendente hai diritto ad un bonus da parte del tuo datore di lavoro.

Ci sono due articoli che ti permettono di approfondire la questione:

CONFRONTONE: Fondo Pensione vs ETF globale

Conto Deposito

Il conto deposito è una sorta di conto corrente, ma con delle funzionalità in meno. Puoi solo versare e prelevare il denaro. Rispetto al conto corrente standard però ti permette di guadagnare degli interessi sui soldi che versi.

Esistono 2 tipi di conto deposito:

- Conto deposito non vincolato

- Conto deposito vincolato

Nel conto corrente non vincolato puoi versare e prelevare quando vuoi.

Nel conto corrente vincolato devi scegliere una durata per il vincolo (mesi o addirittura anni). Perché scegliere quello vincolato? Semplice perché gli interessi sono più alti. Inoltre più a lungo vincolerai i tuoi soldi più alto sarà l’interesse che ti viene riconosciuto.

In generale i conti deposito vengono usati per proteggere la liquidità nel breve termine(di solito mesi).

Per scoprire di più ti invito a leggere questo articolo:

4° Gradino – Strumenti di investimento base

Puoi ritenerti piuttosto benestante. Tutti i tuoi bisogni fondamentali sono assicurati. Hai anche iniziato a pianificare per il tuo futuro acquistando qualche prodotto finanziario “sicuro”. Se disponi di ulteriori risorse finanziarie puoi pensare di iniziare a far lavorare i tuoi soldi. Con ogni probabilità, se ti trovi su questo gradino guadagni abbastanza bene rispetto a quello che spendi. Ad ogni modo immagino che fai un lavoro che impiega la maggior parte delle tue giornate e delle tue energie. Visto che hai già un lavoro, non puoi improvvisarti investitore professionista. Non puoi pensare di darti improvvisamente al trading immobiliare, trading in borsa o di acquistare una serie di appartamenti per fare un B&B. Queste attività richiedono competenze specifiche, tempo ed esperienza.

Per questa ragione credo che gli “investimenti passivi” siano il modo migliore per iniziare. Più tempo e voglia hai di fare esperienza e migliorare le tue competenze più puoi iniziare a gestire attivamente i tuoi investimenti.

Attento però. Con questo non sto dicendo che non dovrai investire tempo ed energia per informati. L’informazione è alla base di qualunque scelta consapevole. Affidarsi ad un esperto non porta necessariamente al risultato migliore per te. Per esempio affidarsi alla cieca ad un consulente per fare operazioni di cui si capisce poco o niente porterà quasi sicuramente ad un risultato negativo (io ne so qualcosa, leggi qua la mia esperienza). Quindi negli investimenti passivi puoi delegare la gestione e la parte di analisi, ma non puoi delegare la parte di decision making e trascurare la tua educazione finanziaria!

A mio parere, gli strumenti di investimento più adatti per investire in maniera passiva (o quasi) e che non richiedono troppe competenze tecniche sono:

- gli ETF

- i fondi comuni di investimento

- gli affitti di lunga durata.

ETF e Fondi Comuni di Investimento

Gli ETF (Exchange Traded Fund) e i cugini, fondi di investimento, sono dei contenitori di azioni o obbligazioni raggruppate secondo un criterio specifico Qual è la strategia di investimento con questi strumenti?

- Crei un portafoglio di investimento modellato sulle tue necessità

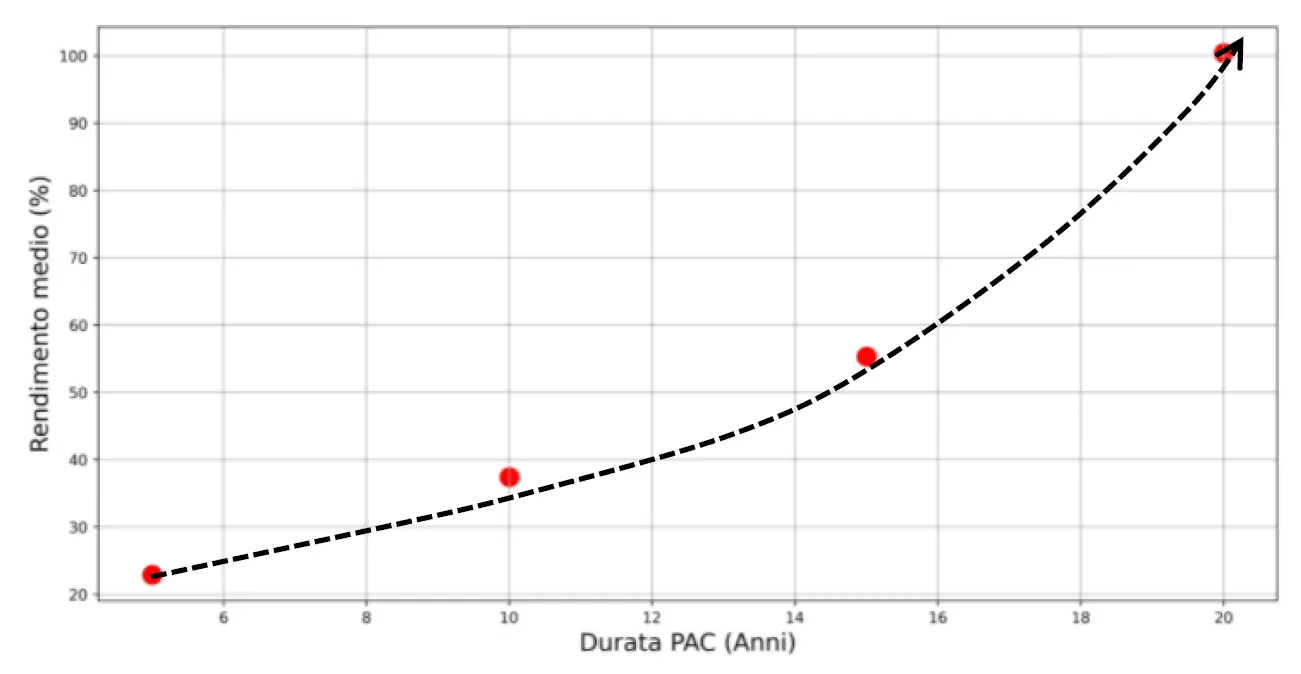

- Acquisti le quote dei fondi in una singola operazione (PIC) o a cadenze regolari (PAC)

(Per scoprire di più su questi strumenti e tecniche clicca sui link sennò l’articolo diventa una bibbia).

Affitti di lunga durata

Penso ci sia poco da spiegare. Acquisti un appartamento con o senza mutuo e poi lo metti a reddito. Se proprio vuoi minimizzare gli sforzi necessari per gestire il tuo investimento puoi anche avvalerti dell’aiuto di un’agenzia immobiliare.

Per altre idee di investimento passivo ti rimando all’articolo specifico:

Come costruire ENTRATE PASSIVE | 10 metodi pratici

5° Gradino – Strumenti di investimento avanzati

Se ti trovi al 5° gradino complimenti! Il tuo lavoro ed i tuoi investimenti ti permettono la vita che desideri. Anche se smettessi di lavorare domani i tuoi investimenti ti permetterebbero di pagare comunque tutte le spese quotidiane tue e della tua famiglia e anche di più.

Se ti trovi a questo punto puoi concentrare tutte le tue energie sullo sfruttare le due leve per fare soldi in maniera passiva:

- il lavoro altrui

- i tuoi soldi

Puoi quindi dedicarti a migliorare le tue competenze in ambito finanziario e imprenditoriale. Una volta che avrai ottenuto le giuste competenze potrai gestire la leva dei i tuoi investimenti in maniera più attiva ed utilizzare degli strumenti più complessi come:

In alternativa puoi usare come leva il lavoro altrui (anche se anche questo in realtà equivale ad un investimento monetario visto che alla fine devi usare i tuoi soldi per pagare gli stipendi). Puoi iniziare nuove attività imprenditoriali in prima persona o puoi addirittura fare da angel investor e finanziare attività altrui in cambio di quote societarie come fanno i venture capital.

Insomma una volta che hai i soldi ti si apre un mondo di opportunità!

Perché ha senso investire i soldi

La gente investe per varie ragioni. Per esempio c’è gente là fuori che ha veramente milioni di euro e non sa cosa farci. Probabilmente avrai sentito che la liquidità sui conti correnti è garantita fino a 100.000€ dal FITD. Immaginati di essere milionario. Cosa faresti?

- Opzione 1: Potresti aprire 10 conti correnti da 100.000€

- Opzione 2: Potresti fare 3-4 conti correnti e far fruttare un po’ i tuoi soldi investendo in “investimenti sicuri”

Non so te, ma io preferirei la seconda opzione!

Che senso ha avere 1 milione lì sul conto?

Avere liquidità messa lì da parte ha senso, ma fino ad un certo punto.

Perchè non cercare di far fruttare un po’ quei soldi se ne hai la possibilità? Anche un semplice interesse del 1% all’anno su 1 milione di euro sono 10.000€. Anche se fossi milionario penso che 10.000€ non ti farebbero schifo no? Se investi con lo scopo di mettere il tuo capitale al sicuro ed ottenere un piccolo rendimento, allora sicuramente devi leggere questi articoli:

C’è ancora un tassello da inserire nel nostro puzzle. Abbiamo detto che un interesse del 1% su un milione sono 10.000€. Mettiamo che tu decida di mettere a reddito anche quei 10.000€ che hai appena guadagnato. Ora guadagnarai l’1% su 1.010.000€, che vuol dire 10.100€. Se decidi di reinvestire anche questi soldi, il terzo anno guadagnerai l’1% su 1.020.100€, che sono 10.201€. Come puoi vedere con gli investimenti i tuoi guadagni crescono molto velocemente.

Gli investimenti crescono in maniera esponenziale

Questo effetto valanga, che persino Einstein ha definito, l’ottava meraviglia del mondo, è detto “Interesse Composto”. L’interesse composto è la vera ragione per cui le persone investono. E come ti ho dimostrato nell’articolo realizzato in collaborazione con Cristiano Lanni, l’interesse composto esiste veramente!

Se vuoi scoprire di più su questo effetto magico (anche se è matematica, non magia!) ti consiglio di leggere questo articolo:

INTERESSE COMPOSTO: Spiegazione, Formula E Calcolatore

Il titolo è appositamente un po’ provocatorio ma sono sicuro che non rimarrai deluso delle informazioni che troverai!

Come fare una corretta pianificazione finanziaria

Come abbiamo visto le due chiavi per avere successo con la tua pianificazione finanziaria sono avere un budget per le spese quotidiane e la pianificazione degli obiettivi di vita. Concentriamoci temporaneamente sul budgeting. Come fai ad essere sicuro di non essere sulla strada sbagliata? Che non stai spendendo troppo in vacanze per esempio?

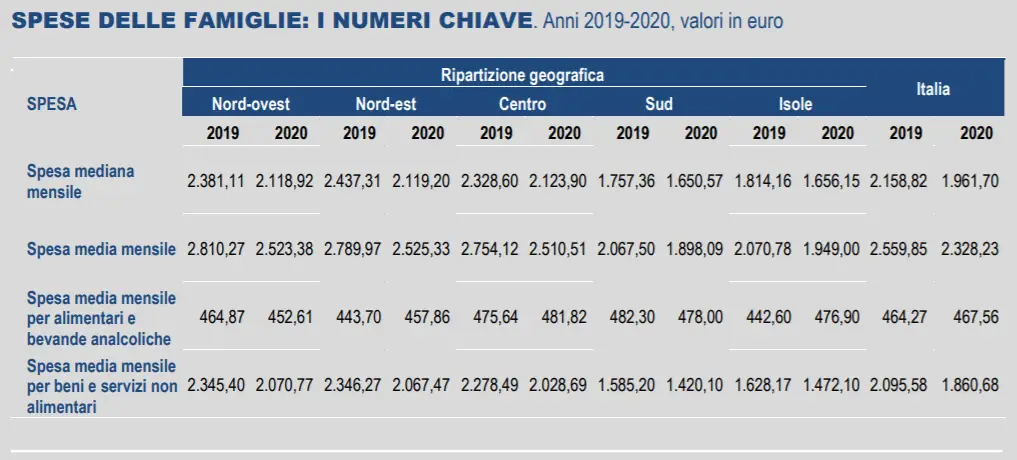

Come in finanza anche qua devi prendere un benchmark, un punto di riferimento. Un buon benchmark potrebbe essere per esempio la media della spesa di persone come te. Però come fai a sapere quanto spendono gli altri? L’ISTAT ci viene in aiuto. Nel 2020 hanno condotto uno studio proprio su questi aspetti.

Se vuoi approfondire, ho creato un intero articolo a riguardo. Lo trovi qui:

Costo medio della vita per famiglie e single: Sei in linea?

Risorse per la finanza personale

Vuoi scoprire di più su tutti questi argomenti? Inizia a sfogliare la sezione “Finanza Personale” del Blog di Investimi. Troverai decine di articoli utili per approfondire vari aspetti della finanza personale che purtroppo non ho potuto approfondire qua.

Se vuoi invece una forma un po’ più artistica e meno riassuntiva dei concetti puoi provare a consultare la mia lista dei migliori libri e dei migliori film per la finanza personale.

Se invece hai già competenze un po’ più avanzate puoi consultare le risorse di Investimi con Guide e fogli di calcolo gratuiti.