Investire senza rischi nel 2026 è ancora possibile, ma le opzioni sono veramente limitate. Ma non solo le opzioni. Come vedremo, anche i rendimenti sono piuttosto striminziti.

Ma non disperiamo.

Almeno qualche opzione è ancora disponibile! Ti do qualche anteprima dei quello di cui parleremo:

| Strumento | Senza rischi? | Capitale garantito? | Rendimento stimato |

|---|---|---|---|

| Conto corrente | ✅ | ✅ | 0,1% |

| Conto deposito | ✅ | ✅ | 2-3% |

| Assicurazione | ❌ | ✅ | 2-3% |

Non voglio anticiparti troppo però. Quindi iniziamo con una domanda: cosa vuol dire senza rischi? E’ una cosa su cui dobbiamo fare chiarezza.

Cosa vuol dire investire senza rischi?

Le persone possono interpretare “investire senza rischi” in diversi modi. Investire senza il rischio di perdere tutto il capitale, investire senza rischiare di perdere oltre il 5% del capitale, investire senza perdere anche solo 1 euro.

Ognuno ha il suo modo di interpretare il rischio.

Pensa a tutti quegli appassionati che praticano sport estremi. Per loro buttarsi giù per un sentierino di montagna a 50 all’ora non è percepito come un rischio. A te probabilmente anche solo guardare il video fa venire ansia (anche a me).

Lo ho vissuto anche io in prima persona. Non per vantarmi, ma sono piuttosto bravo ad andare in windsurf e mi è capitato di uscire in condizioni in cui molti altri surfisti si sono rifiutati anche solo di provare ad entrare in acqua!

Quindi il primo passo per capire cosa vuol dire per te “investire senza rischi” è definire la tua propensione al rischio, cioè la tua capacità di sopportare movimenti più o meno significativi del valore del tuo investimento.

Propensione al rischio? Cos’è e come la calcolo?

Cos’è la propensione al rischio?

La propensione al rischio è una valutazione degli aspetti psicologici personali legati alla percezione del rischio di un investimento.

Come abbiamo visto nell’esempio, gli atleti professionisti hanno una percezione del rischio completamente diversa dalle persone “normali”. Così accade anche nel mondo degli investimenti.

E’ tutto relativo!

Per me una settimana di rosso sui mercati potrebbe essere vista come un’occasione per comprare azioni a sconto, per te può essere devastante e spingerti a vendere in perdita i tuoi investimenti.

Tutto dipende dalla tua situazione e dai tuoi obiettivi di investimento. Andiamo quindi a vedere i principali parametri

Da cosa dipende la mia propensione al rischio?

La propensione al rischio dipende da 3 parametri:

- le tue aspettative

- la tua situazione attuale

- le tue competenze e la tua esperienza

Iniziamo ad analizzare il primo parametro: le tue aspettative. Se il tuo scopo è raddoppiare il capitale devi sapere che devi essere pronto anche a vederlo dimezzato. Questo è il concetto fondamentale legato al rapporto rischio-rendimento che viene usato in finanza per analizzare le prestazioni degli investimenti .

La tua situazione attuale è uno dei parametri più importanti. Valutare la tua situazione familiare, capire se e quanto puoi permetterti di perdere è la chiave di tutta l’analisi del rischio. Una corretta pianificazione finanziaria è la base di una corretta strategia di investimento.

Il terzo elemento utilizzato per definire la tua propensione al rischio è la tua conoscenza della finanza e degli investimenti. Se non hai le giuste competenze non sarai in grado di investire in modo consapevole ed è solo questione di tempo prima che combini qualcosa di spiacevole.

Per arrivare ad un livello sufficiente per gestire in autonomia i tuoi investimenti non serve una laurea in finanza!

Anche solo leggendo questo blog e sfruttando le risorse gratuite che ho messo a tua disposizione, potresti già arrivare a gestire da solo i tuoi investimenti. Se però non sai da dove iniziare… INIZIA QUI

Come calcolo la mia propensione al rischio?

Per valutare la tua propensione al rischio di solito vengono utilizzati degli appositi questionari, somministrati sotto la guida di un consulente finanziario.

Se per curiosità vuoi metterti alla prova e puoi provare a fare il questionario messo a disposizione dalla Consob.

A cosa serve conoscere la mia propensione al rischio?

Quei questionari sono utili per te ed eventualmente per chi ti sta facendo la consulenza per capire che tipo di strumenti proporti.

Questo non vuol dire che devi per forza scegliere uno strumento con quel livello di rischio. Questo vuol dire che in teoria, se ti trovassi nella situazione di correre quel determinato rischio, saresti in grado di sopportarlo senza vendere tutto (in perdita probabilmente, visto che sarebbe il momento peggiore per vendere. PS: ci sono passato anche io. Quello che voglio dire è che non sei obbligato a scegliere per forza strumenti a più alto rischio, solo perchè te l’ha detto un questionario. Quindi se posso darti un consiglio:

Scegli solo strumenti che comprendi e in cui hai fiducia

Se per esempio non sai neanche cosa sono i Bitcoin, non investirci! Se non sai cosa sono le opzioni binarie, non investirci!

Le statistiche sulle competenze finanziarie degli Italiani della Banca d’Italia dicono che gli italiani sono ignoranti dal punto di vista finanziario (sì, usano proprio il termine ignoranti). Di conseguenza, se dovessi dare un consiglio alla maggior parte di voi: lasciate stare queste cose complesse! Iniziate dalle basi. La finanza personale è come una piramide, prima si costruiscono delle basi solide, con degli strumenti solidi, e solo alla fine, con una parte piccola del capitale, si fa qualche scommessa un po’ più azzardata. Se vuoi approfondire questi discorsi ho scritto un articolo, anzi una vera e propria guida di finanza personale. La trovi qui:

Finanza personale | Guida definitiva

Ora che abbiamo capito come cos’è la propensione al rischio possiamo vedere le tipologie di rischio si nascondono dietro gli strumenti finanziari

Quali sono i tipi di rischio finanziario?

I principali rischi legati agli investimenti finanziari sono:

- Rischio Specifico

- Rischio Sistemico

- Rischio Liquidità

- Rischio di Cambio

- Rischio di Gestore

Rischio Specifico

Il rischio specifico è legato alla solidità finanziaria e dalle prospettive di crescita di una singola società, di un’area geografica o di un settore. Questo tipo di rischio può essere mitigato con la diversificazione, cioè acquistando strumenti i cui prezzi sono indipendenti.

Rischio Sistemico

Il rischio sistemico è legato all’andamento del mercato in generale e non può essere mai eliminato, neanche con la diversificazione del portafoglio di investimento.

Rischio Liquidità

Il rischio liquidità è il rischio legato all’impossibilità di vendere il nostro investimento nel momento in cui desideriamo. Il classico esempio è un immobile in un’area che si sta spopolando. Quanto tempo ci vorrà per venderlo?

Rischio di Cambio

Il rischio di cambio è legato al tasso di cambio tra le diverse valute. Il tasso di cambio tra le valute può essere un fattore determinante della determinazione delle prestazioni di un investimento, specialmente se si ha a che fare con valute di piccoli stati. Può essere mitigato con strumenti swap o hedged

Rischio di Gestione

Il rischio di gestione è principalmente collegato al concetto di gestione attiva dei fondi comuni di investimento e degli ETF multi-asset. Il rischio di gestione proviene proprio dalla discrezionalità con cui vengono scelti gli strumenti finanziari, che può portare a sovrapperformance, ma come spesso accade, anche a sottoperformare il mercato

Come misurare il rischio di uno strumento finanziario

Come abbiamo visto esistono diverse tipologie di rischio legato agli strumenti finanziari. Come puoi immaginare esistono anche diversi metodi per valutare il rischio di uno strumento.

I principali metodi per valutare il rischio di uno strumento finanziario sono:

Non voglio scendere troppo nello specifico di questi metodi altrimenti questo articolo diventerebbe eterno. Se clicchi su gli elementi dell’elenco verrai però rimandato sull’articolo in cui li ho analizzati uno per uno!

Quali sono gli investimenti senza rischio?

Come abbiamo visto: il rischio è negli occhi di chi guarda (aspetta ma non era la bellezza?!). Il rischio è personale, ed è per questo che si parla di propensione al rischio. Ad ogni modo, per questa analisi degli strumenti finanziari senza rischio, assumo che tu sia interessato a conoscere gli strumenti finanziari in cui il capitale è garantito.

Cosa vuol dire capitale garantito?

Capitale garantito vuol dire che il tuo capitale non è a rischio, non potrà mai tornarti indietro meno capitale di quanto hai versato (costi esclusi)

Ora che abbiamo fatto questa importante precisazione possiamo andare a vedere la lista degli strumenti finanziari senza rischi:

Fine della lista. Scommetto che ti aspettavi una lista un po’ più lunga no? La verità è che ormai nessuno ti regala più nulla. Nessuno è più disposto ad accollarsi il rischio di garantire il capitale.

I conti correnti ed i conti deposito sono garantiti fino a 100.000€ grazie ad un accordo europeo (Direttiva Comunitaria 2009/14/CE), ma quanto rendono? Lo vediamo tra pochissimo.

Le assicurazioni possono effettivamente contenere delle clausole che ti garantiscono il capitale. Hanno però 2 grossissimi problemi:

1. hanno dei costi veramente alti (oltre l’1-2% all’anno)

2. sono un concentrato di rischio specifico

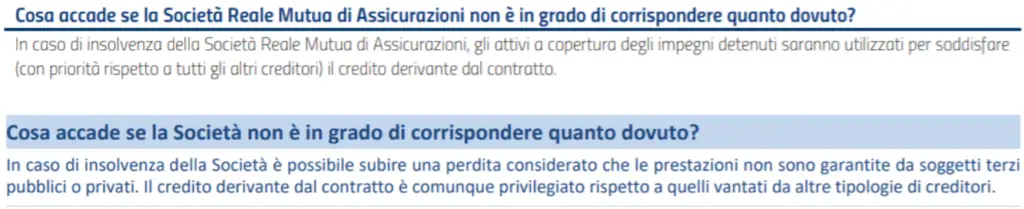

Ho consultato qualche KID (documento informativo che accompagna gli strumenti finanziari) e ho trovato queste diciture:

UnipolSai Investimento Garantito Fidelity | UnipolSai

Futuro Reale – Polizza rivalutabile a capitale garantito | Reale Mutua

Cosa vuol dire? Che se la banca o l’assicurazione fallisce non hai garanzie. Se la banca ha ancora qualcosa in cassa puoi rivalterti su quei soldi ma non c’è alcuna certezza.

In altre parole tuo capitale è garantito finchè le cose vanno bene, ma quando non vanno bene non è più così garantito!

Quindi occhio a considerare le polizze e le assicurazioni un investimento senza rischi!

Quanto rendono gli investimenti a capitale garantito?

La domanda che veramente dovremmo porci è: vale la pena parcheggiare i nostri soldi in questi investimenti “senza rischi”? Quanto rendono? Ne vale la pena? Rispondiamo subito.

Iniziamo con i conti correnti. I conti correnti hanno rendimenti che quasi nulli. A marzo mi ha scritto la banca dicendomi che mi hanno tagliato ulteriormente i rendimenti associati al mio conto e sono passati dallo 0,05% allo 0,01%.

Vuol dire che mi danno 10 centesimi all’anno ogni 1000 euro depositati sul conto. YES. Tra qualche anno riuscirò anche a pagarmi una pizza con questi interessi. (ah ma aspetta ci sono le commissioni…niente pizza).

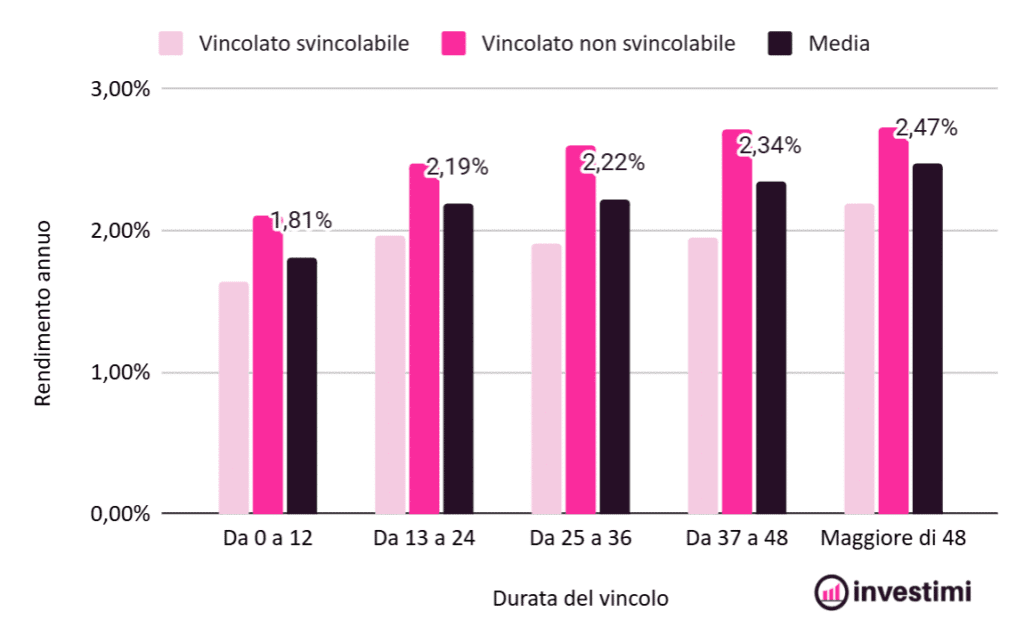

I conti deposito un po’ l’evoluzione dei conti correnti. Hanno meno funzionalità ma rendimenti maggiori (non che ci voglia tanto, visto che come abbiamo visto rendono praticamente 0). Andiamo a vedere i rendimenti dei fondi deposito.

Basta fare una rapida ricerca su internet per essere bombardati da siti che confrontano i rendimenti dei conti deposito.

Per farti un idea qui sotto trovi un’analisi statistica dei rendimenti dei conti deposito disponibili in Italia in base alla durata del vincolo.

Anche in questo caso i rendimenti sono piuttosto scarsi. Meglio di niente, ma c’è da chiedersi se il tempo necessario per aprire e gestire un altro conto vale i rendimenti che ottieni.

Forse ti conviene fare 2h in più al lavoro piuttosto che usarle per aprire un conto.

Parliamo ora delle assicurazioni e delle polizze, anche se come abbiamo visto, in realtà sono tutt’altro che investimenti privi di rischio. I rendimenti di questi strumenti variano molto in base alle condizioni applicate. Consultando qualche documento ho trovato rendimenti minimi garantiti dello 0,25% (spero fosse almeno al netto dei costi) con rendimenti storici lordi anche del 3-4%. Come al solito da questi valori devi sottrarre i costi e le commissioni di gestione. Quindi un 2-3% annuo netto potrebbe essere un valore abbastanza rappresentativo.

Investimenti sicuri e a capitale garantito – Conclusioni

Oggi abbiamo affrontato un sacco di argomenti interessanti:

- Cos’è e come calcolare la propensione al rischio

- Quali sono i rischi collegati agli strumenti finanziari e come calcolarli

- Quali sono gli strumenti finanziari che ti permettono di investire senza rischi

- Quanto rendono questi strumenti

Come abbiamo visto il rischio è una cosa personale che deve essere valutata attentamente. La percezione del rischio infatti varia da persona a persona e dipende dalla nostra situazione, dai nostri obiettivi e dalle nostre competenze.

Per gli utenti più avversi al rischio, esistono strumenti finanziari che garantiscono il capitale, ossia assicurano che venga restituito almeno tanto capitale quanto è stato versato. In altre parole se hai versato 1.000€ puoi essere sicuro che ti verrà restituito almeno 1.000€. Anche se in alcuni casi a causa dei costi il capitale effettivamente restituito può essere anche leggermente inferiore.

Gli strumenti finanziari che permettono di “investire senza rischi” sono:

- il conto corrente

- il conto deposito

- le assicurazioni

I conti correnti sono garantiti fino ad un importo di 100.000€ grazie ad una direttiva europea. Tuttavia gli interessi garantiti sui conti correnti sono praticamente nulli.

I conti deposito sono simili ai conti correnti. Hanno qualche funzionalità in meno rispetto ai conti correnti e servono per mettere da parte del capitale per periodi più lunghi. Permettono di guadagnare qualcosa in più a seconda che si scelga un conto deposito libero o vincolato e dalla durata dell’eventuale vincolo.

Le polizze e le assicurazioni sono l’alternativa a più alto rendimento, con rendimenti netti pari anche al 2-3%, con capitale minimo garantito. Tuttavia questa soluzione è tutt’altro che priva di rischio, visto che in caso di bancarotta della banca è possibile perdere anche tutto il capitale.

| Strumento | Senza rischi? | Capitale garantito? | Rendimento stimato |

|---|---|---|---|

| Conto corrente | ✅ | ✅ | 0,1% |

| Conto deposito | ✅ | ✅ | 2-3% |

| Assicurazione | ❌ | ✅ | 2-3% |

Vuoi migliorare la gestione dei tuoi investimenti?

Scopri le RISORSE GRATUITE di Investimi

![Truffe Assicurazioni Online | come Proteggersi [guida]](https://investimi.com/wp-content/uploads/2024/02/2vd8lihdnw-1024x683.jpg)