Vuoi guadagnare qualcosa dai tuoi risparmi senza correre i rischi tipici degli investimenti? Il conto deposito potrebbe essere lo strumento che fa per te.

Facile e sicuro come un conto corrente, ma con rendimenti più alti.

Il conto deposito è probabilmente la soluzione ideale per parcheggiare i tuoi soldi in vista di una spesa imminente come:

- l’anticipo di un mutuo per la casa

- i soldi per l’acquisto di un’auto nuova

- le tasse per l’anno successivo

Il conto deposito può essere anche una soluzione interessante se hai dei soldi da parte, che sai che sicuramente non ti serviranno per un periodo di tempo di almeno 6 mesi.

Cos’è quindi un conto deposito? Come funziona? Quali sono le tipologie di conto deposito?

Cos’è un Conto Deposito?

Un conto deposito è un conto corrente bancario con funzionalità limitate. Come si può dedurre dal nome infatti, un conto deposito ha un’unica funzione: fare da deposito per i tuoi soldi.

Puoi solo prelevare o depositare.

Perché quindi dovresti fare un conto deposito? Alla fine esistono già i conti correnti.

Perchè fare un Conto Deposito?

L’unica vera ragione per fare un conto deposito sono gli interessi che genera.

Storicamente anche i conti correnti generavano degli interessi e in realtà lo fanno tutt’ora. Purtroppo però, al giorno d’oggi, questi interessi sono talmente bassi da essere irrilevanti.

Quindi l’unico modo per ottenere degli interessi dai propri soldi, senza investirli in altri strumenti di investimento, è il conto deposito.

Esistono diverse tipologie di conto deposito a cui corrispondono diverse caratteristiche. Andiamo a scoprire quali sono. Prima però vediamo quelle comuni.

Caratteristiche dei Conti Deposito

I conti deposito sono generalmente strumenti finanziari piuttosto semplici. Sono infatti definiti da 3 parametri:

- durata del conto

- importi minimi e massimi

- interessi riconosciuti

Generalmente le durate dei conti deposito variano da 3 mesi a 5 anni. Normalmente i conti deposito hanno un tetto minimo e massimo agli importi vincolati. Per esempio può esserci un minimale di 1.000€ e un massimale di 100.000€.

Gli interessi generati dal conto deposito variano in base alla durata e alla tipologia di vincolo applicata al capitale:

- più forte è il vincolo, maggiori saranno gli interessi

- maggiore è la durata, maggiori saranno gli interessi

Andiamo quindi a vedere i tipi di vincolo, da cui prendono il nome le diverse tipolgie di conto deposito.

Quali sono le Tipologie di Conto Deposito?

Se hai già fatto qualche ricerca sui conti deposito, ti sarai reso conto che esistono 3 tipologie di conto deposito:

- Conto Deposito Vincolato Non Svincolabile

- Conto Deposito Vincolato Svincolabile

- Conto Deposito Libero (Non Vincolato)

Conto Deposito Vincolato Non Svincolabile

Il conto deposito vincolato è la forma più classica di conto deposito. Come funziona? E’ piuttosto semplice.

Facciamo un esempio.

Depositi 10.000€ nel conto deposito della tua banca e li vincoli per 24 mesi. Dopo 24 mesi otterrai indietro i 10.000€ che hai depositato, più gli interessi che hai maturato.

In realtà questa è una semplificazione. Talvolta gli interessi vengono pagati sotto forma di cedola con frequenza mensile, trimestrale, annuale o a scadenza.

Ora probabilmente ti starai chiedendo: “cosa succede se ho bisogno di prelevare i soldi dal conto deposito vincolato prima della scadenza?”.

Nel caso di conto deposito vincolato non svincolabile purtroppo non è possibile prelevare i soldi dal conto deposito prima della scadenza concordata.

Questo è un vincolo molto rigido, che deve farci riflettere attentamente.

Sono disposto a fare finta che questi soldi non esistono per X mesi o anni?

Se pensi di poter aver necessità di questi soldi in questo lasso di tempo, allora probabilmente il conto deposito vincolato non svincolabile non fa per te.

Ecco perchè esistono i conti deposito vincolati svincolabili. Vediamo come funzionano.

Conto Deposito Vincolato Svincolabile

Abbiamo visto che il conto deposito vincolato non svincolabile non permette di prelevare il capitale per tutta la durata del vincolo.

Nel caso dei conti deposito vincolati svincolabili invece il vincolo non è così rigido.

Infatti nei conti deposito vincolati svincolabili è possibile prelevare il capitale prima della scadenza.

In questo caso però, parte o la totalità degli interessi che hai generato verrebbero trattenuti come penale per aver rotto il vincolo concordato.

Quindi, anche in questo caso, presta molta attenzione prima di scegliere questa tipologia di conto deposito. Quale è la probabilità che tu abbia bisogno di prelevare i soldi dal fondo pensione? Se la probabilità è alta, allora probabilmente il conto deposito vincolato svincolabile non è la soluzione più adatta. Potresti invece optare per un conto deposito libero. Vediamo come funziona.

Cos’è un Conto Deposito Libero

Il conto deposito libero, detto anche conto deposito non vincolato, è una tipologia di conto deposito che ti permette di generare degli interessi sul capitale senza dover applicare un vincolo rigido. In altre parole, potrai prelevare i soldi dal tuo conto deposito liberamente, senza incorrere in penali.

Come puoi immaginare, queste libertà si pagano in termini di interessi, che inevitabilmente sono minori rispetto a quelli di un conto deposito vincolato.

Quindi il conto deposito libero è adatto per tutte quelle persone che hanno dei soldi “extra”, ma che potrebbero avere bisogno di questi soldi extra in caso di necessità.

Quali sono i Pro e i Contro dei Conto Deposito?

Riassumiamo brevemente i concetti di cui abbiamo parlato, evidenziando i pro e i contro delle varie tipologie di conto deposito:

| TIPOLOGIA | PRO | CONTRO | CONSIGLIATO PER |

|---|---|---|---|

| Conto Deposito Vincolato Non Svincolabile | Interessi più alti | Impossibilità di accedere al capitale | Persone che certamente non hanno bisogno del capitale per un tempo definito |

| Conto Deposito Vincolato Svincolabile | Possibilità di accedere al capitale in qualunque momento | Rischio di perdere gli interessi, e interessi più bassi rispetto a conto non svincolabile | Persone che molto probabilmente non hanno bisogno del capitale per un tempo definito |

| Conto Deposito Libero (Non Vincolato) | Possibilità di accedere al capitale in qualunque momento | Interessi più bassi | Persone che potrebbero avere bisogno del capitale |

Conviene il Conto Deposito?

Valutare i rendimenti

Andiamo ora a rispondere ad una domanda più ampia, conviene usare il conto deposito in generale?

La risposta ovviamente è dipende. Dipende da quanti soldi hai, dove sono questi soldi, da quanto spendi e da quanto guadagni.

Voglio però darti una mano a fare chiarezza e a trovare la risposta per il tuo caso specifico. Anzi, ti riporto il mio ragionamento.

Il primo passo per capire se conviene fare un conto deposito secondo me è comprendere quanti soldi si possono guadagnare utilizzandolo.

Per farsi un’idea di quanto si può guadagnare con un conto deposito basta fare una semplice ricerca e ti usciranno mille risultati. Risultati che finalmente riuscirai ad interpretare grazie a questa guida (se questa guida ti è utile ti consiglio di iscriverti alla newsletter per rimanere aggiornato su tutte le altre risorse di Investimi)

Sappi però che, in questo periodo storico i conti deposito rendono circa il 3%. (maggiori dettagli di seguito)

Ovviamente aspettati di ricadere nella fascia basse di rendimento per i conti deposito liberi a breve scadenza, e nella fascia più alta per i conti deposito vincolati non svincolabili di lunga durata.

Assumiamo un rendimento medio del 3% (PS: se non lo sapessi il rendimento indicato è sempre rendimento annualizzato, indipendentemente che tu scelta durate inferiori o superiori all’anno).

Questo vuol dire che guadagnerai 3 euro lordi all’anno (parleremo dopo delle tasse e delle imposte sui conti deposito) per ogni 100€ depositati nel conto deposito.

Facciamo qualche esempio dei rendimenti che ci si può aspettare con un conto deposito con rendimento fisso al 3% annuo, lordo.

Depositi 10.000€, vincolandoli per 6 mesi -> otterrai 150€ di interessi.

Depositi 10.000€, vincolandoli per 2 anno -> otterrai 700€ di interessi.

Depositi 1.000€, vincolandoli per 6 mesi -> otterrai 15€ di interessi.

Depositi 1.000€, vincolandoli per 2 anno -> otterrai 60€ di interessi.

Da questo semplice esempio capisci che fare un conto deposito, per guadagnare poche decine o magari qualche centinaio di euro, potrebbe non valerne la pena.

Questo valore però non deve essere letto in termini assoluti. Ok 200 euro in più, guadagnati semplicemente bloccando i soldi che non ti servono, fanno sempre piacere.

Dall’altra però va valutato anche il costo opportunità del conto deposito:

- costo opportunità del tempo dedicato aprire, chiudere e gestire il conto

- costo opportunità del denaro vincolato nel conto deposito

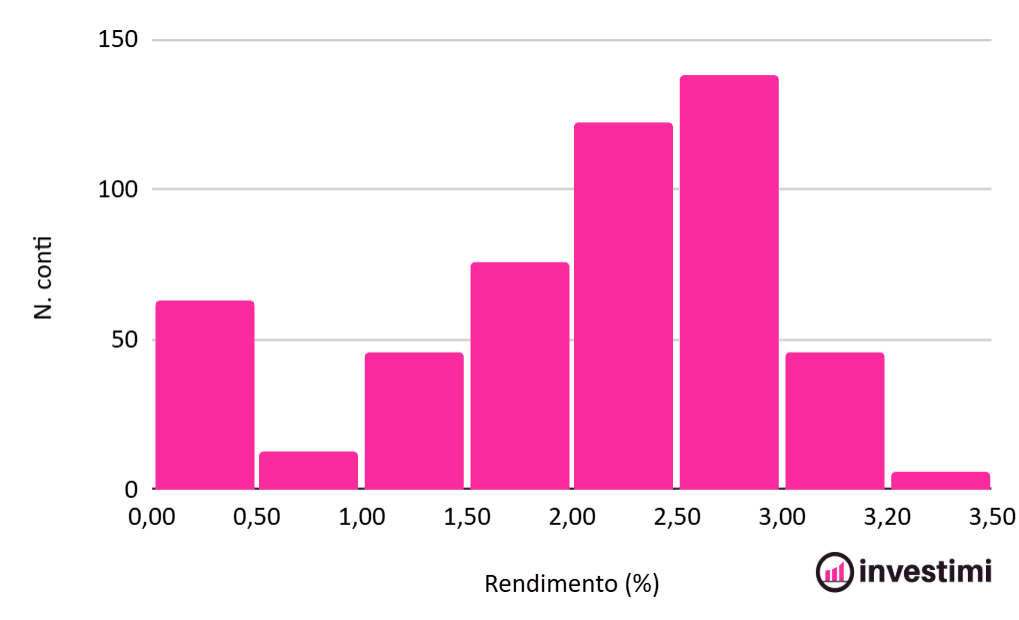

Quanto rendono i conti deposito nel 2026?

La stragrande maggioranza dei conti deposito ha un rendimento compreso tra il 2,0 ed il 3,0%.

Questo è il risultato dello studio che abbiamo condotto su oltre 400 conti deposito disponibili in Italia.

Qui di seguito altre statistiche interessanti che abbiamo ricavato da questo studio:

- La durata media dei conti deposito è poco superiore a 24 mesi

- oltre l’80% dei conti deposito sono conti deposito vincolati

- dei conti deposito vincolati, circa il 50% sono svincolabili

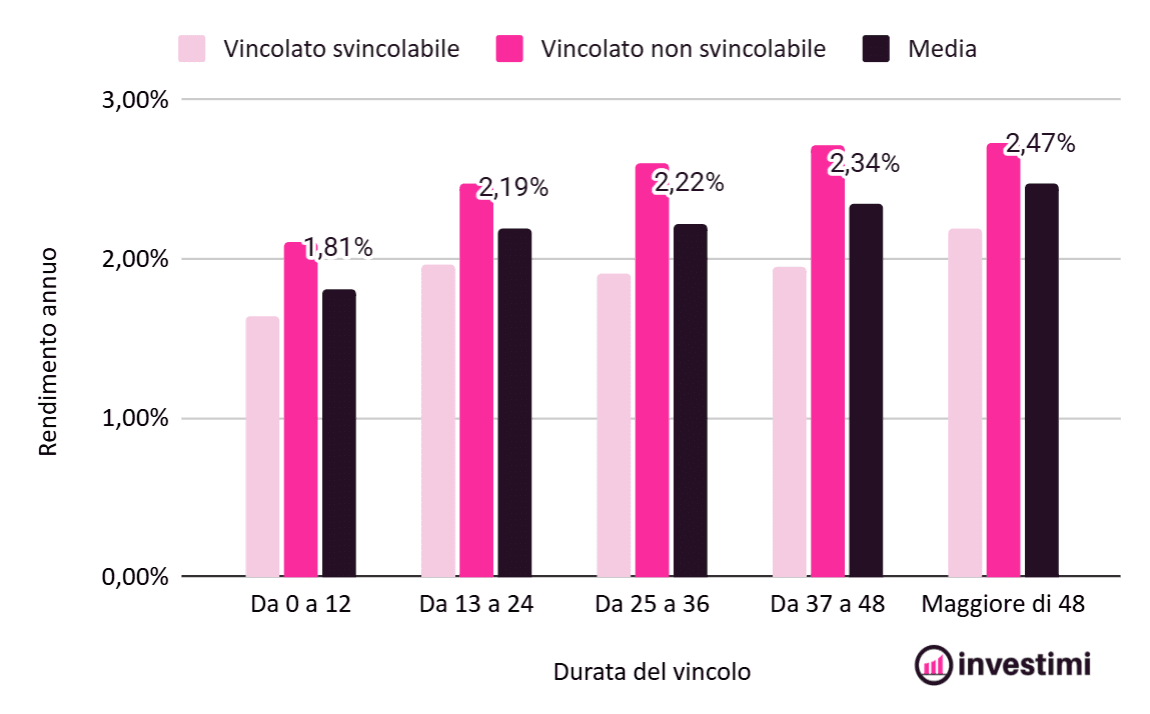

- i conti svincolabili rendono mediamente lo 0,4% in meno di quelli non svincolabili

Valutazione costo opportunità del tuo tempo

Informati su cos’è un conto deposito (ok qua già ci siamo), capisci quale fa per te, vai in banca, leggi i contratti (PS: sempre leggere attentamente tutti i contratti, ma farsi prendere dalla fretta di firmare, perché “non vuoi fare perdere tempo all’impiegato”), firma, fai i trasferimenti, ecc… tutte queste attività ti tolgono tempo ed energia.

Il tuo tempo e la tua pace mentale valgono i soldi che guadagni dagli interessi?

Potrebbero… Una volta fatte queste attività, il conto deposito ti garantisce delle entrate passive garantite che pochi altri strumenti possono vantare.

Quindi la risposta può variare nel tempo. Prima dell’innalzamento dei tassi di interesse, i conti deposito avevano rendimenti praticamente nulli. Quindi perchè perdere tempo ad aprirne uno, considerando anche lo svantaggio dato dal dover vincolare il capitale?

Ora però con i tassi più alti, i rendimenti dei conti deposito si sono alzati e quindi fare un conto deposito può tornare ad essere una soluzione interessante per proteggere il capitale nel breve termine.

Valutazione costo opportunità del denaro vincolato nel conto deposito

Il secondo termine da tenere a mente è il costo opportunità del denaro vincolato nel conto deposito. In altre parole, cosa potresti fare con i soldi, invece di vincolarli nel conto deposito? Per esempio, storicamente i mercati finanziari hanno reso circa il 6%, perché non investire in borsa e cercare di guadagnare il 6% invece che il 2%.

Questo è un esempio estremo. Infatti gli investimenti in borsa hanno delle caratteristiche completamente diverse rispetto ad un conto deposito, specialmente in termini di volatilità. (cioè di possibilità che il capitale cresca, ma anche che scenda).

Allo stesso modo dobbiamo considerare anche il costo-opportunità in termini di potere di acquisto. Se l’inflazione è al 3% (che è il valore stimato per il 2024), allora gli interessi al 2% che il conto deposito ci dà non sono neanche sufficienti a coprire l’inflazione.

Quindi di fatto è come se stessimo mettendo da parte 100, e ottenessimo 98 o 99 l’anno successivo.

Ovviamente questo è un discorso fatto sulla carta. Nella vita reale se hai 10.000€ e vuoi risparmiarli, non andrai a spenderli così a caso, perché tanto valgono sempre di meno a causa dell’inflazione (a meno che ci sia inflazione a doppia cifra, ma questo è un altro discorso, se ti interessa difenderti dall’inflazione ho scritto un articolo di approfondimento qui)

Risparmi i soldi e basta.

Ad ogni modo, la scelta di un conto deposito deve essere fatta con un’ottica più ampia, inserendo il conto deposito in un piano finanziario personale.

Se sei interessato a scoprire di più su come strutturare la tua vita finanziaria a 360°, ti consiglio di leggere la guida alla finanza personale di Investimi:

Finanza personale | Guida definitiva

Se invece sei un po’ più avanzato e hai già qualche strumento finanziario, allora potremmo già parlare di portafoglio di investimento. In questo caso potrebbe tornarti utile questa guida:

Guida al Portafoglio d’Investimento

Riassumendo

Valuta quanto ti rende il conto deposito e quanto tempo ti ci vuole per gestirlo. Il rendimento che potresti ottenere giustifico il tempo speso per gestire il conto? Se seì allora potresti considerare di aprire il conto deposito.

La seconda domanda è: il conto deposito è lo strumento giusto per raggiungere l’obiettivo che vuoi ottenere?

Se per esempio stai pensando di fare un conto deposito di 5 anni, magari potresti valutare anche altri strumenti, che magari hanno un “rischio” un po’ più alto, ma magari possono renderti di più.

Se vuoi valutare delle alternative al conto deposito, ti consiglio di leggere questi articoli:

Ora che abbiamo capito se conviene effettivamente un conto deposito, andiamo a vedere alcuni aspetti più tecnici.

Tasse sui Conti Deposito

Facciamo una breve parentesi sui costi e le tasse che devi pagare su un conto deposito.

Purtroppo i rendimenti dei conti deposito sono soggetti ad una tassazione del 26%.

Nota che queste tasse si pagano solamente sul rendimento. Quindi se per esempio hai investito 10.000€ e guadagnato 100€, allora pagherai il 26% di tasse su 100€, cioè 26€.

Oltre alla tassazione sui rendimenti, devi considerare anche l’imposta di bollo dello 0,2% all’anno, che in questo caso si applica sull’importo depositato.

Nel nostro esempio quindi andresti a pagare lo 0,2% di 10.000€, cioè 20€ all’anno di imposta di bollo.

Ora che abbiamo visto quante tasse si pagano sul conto deposito, non ci resta che andare a vedere i costi di questo strumento.

Costi del Conti Deposito

Come per tutti conti, anche i conti deposito possono avere dei costi legati all’apertura e chiusura del conto e ai trasferimenti. Questi costi dipendono molto dalla banca che hai scelto quindi assicurati di informarti su questi costi prima di aprire un conto!

Garanzie dei Conti Deposito

I conti deposito sono coperti dalla garanzia del Fondo Interbancario di Tutela dei Depositi (FITD) fino a 100.000€. (Ref.). Questo vuol dire che, anche se la banca custode del tuo conto deposito dovesse fallire, tu non perderesti tutti i tuoi soldi, fino ai 100.000€.

Conto Deposito – Conclusioni

Il conto deposito è uno strumento utile per generare rendimenti e proteggere il capitale nel breve termine, per esempio in vista di una spesa importante imminente.

Esistono 3 tipologie di conto deposito, che vanno in contro a 3 persone con 3 necessità differenti:

- Conto Deposito Vincolato Non Svincolabile, per persone che sono certe di non aver necessità dei soldi

- Conto Deposito Vincolato Svincolabile, per persone che molto probabilmente non avranno necessità dei soldi

- Conto Deposito Libero, per persone che potrebbero avere bisogno dei soldi

I conti deposito sono soggetti ad imposta di bollo dello 0,2% e ad una tassazione del 26% sui rendimenti generati.

I fondi presenti nel conto deposito sono coperti da garanzia del Fondo Interbancario di Tutela dei Depositi fino a 100.000€.

Ma la vera domanda è conviene aprire un conto deposito? Per capire se ti conviene aprire un conto deposito devi tenere conto:

- dei rendimenti che può garantirti

- del tempo necessario per aprire e gestire il conto deposito

- degli strumenti di investimento alternativi

Per ulteriori dettagli ti consiglio di leggere una di queste due guide: