Cos’è il RITA?

RITA sta per Rendita integrativa Temporanea Anticipata. Come puoi immaginare già dal nome, il RITA permette di ottenere una rendita anticipata rispetto alla pensione.

Cosa vuol dire in parole semplici? Grazie al RITA puoi andare in pensione prima attingendo ai soldi che hai messo da parte con il tuo fondo pensione.

In altre parole, nessuno ti regala niente. Il RITA ti permette semplicemente di “tirare fuori” i soldi che hai messo da parte nel tuo fondo pensione per pagarti una pensione “temporanea”, in attesa della pensione vera e propria.

Come funziona il RITA?

Come abbiamo visto il RITA ti permette di accedere ai soldi che hai versato negli anni nel tuo fondo pensione. Soldi che, ti ricordo, non sarebbero altrimenti accessibili facilmente.

Infatti i soldi che hai versato nel fondo pensione non sono accessibili fino al momento del pensionamento. Anche raggiunto il momento del pensionamento, per importi elevati non è possibile accedere al tuo capitale (una parte verrebbe pagata in una soluzione una parte sotto forma di rendita).

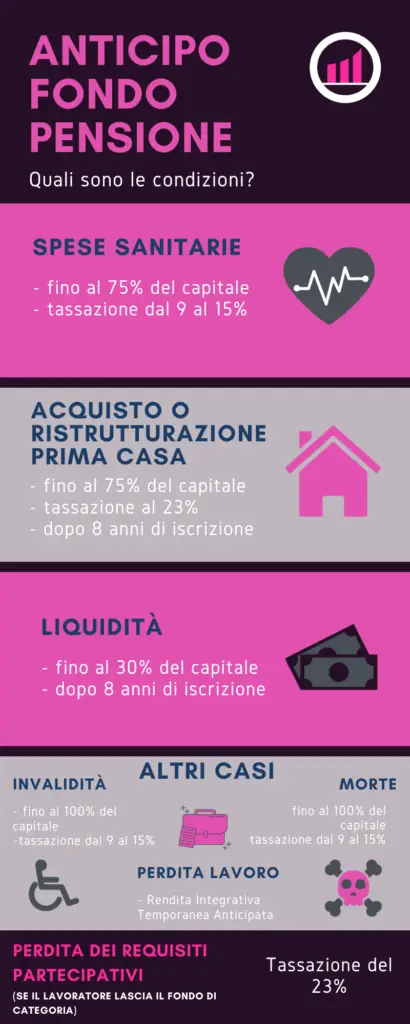

Se vuoi accedere ai soldi che hai versato nel tuo fondo pensione in anticipo rispetto alla pensione, potrai farlo solo per i casi elencati nella grafica qui sotto, con una tassazione variabile caso per caso, ma perdendo i vantaggi fiscali che avevi guadagnato.

Insomma, sembra proprio che l’unico modo per tirare fuori i soldi dal fondo pensione sia tirare le cuoia. (Nel caso te lo stessi chiedendo, effettivamente in caso di morte il fondo pensione può essere liquidato immediatamente agli eredi).

Il RITA ti permette di accedere ad una parte o tutto il capitale che hai messo da parte nel fondo pensione sotto forma di rendita temporanea, fino all’arrivo della pensione.

Proviamo a fare un esempio pratico.

Matteo ha €100.000 nel fondo pensione, gli mancano 2 anni alla pensione e soddisfa determinate condizioni che vedremo pochissimo. Matteo decide di adottare il RITA. Matteo chiede un anticipo di €40.000 al suo fondo pensione per sopravvivere durante questi 2 anni, e conserva i restanti €60.000 nel suo fondo pensione. In questo modo Matteo potrà andare in pensione 2 anni prima, “tirare fuori” una parte dei soldi dal suo fondo pensione, ma allo stesso tempo lasciare una parte del capitale all’interno del fondo pensione per integrare la pensione vera e propria.

Per ulteriori dettagli sulle condizioni di uscita dal fondo pensione ti rimando alla guida al fondo pensione di Investimi:

Guida al Fondo Pensione Integrativo

Quali sono le condizione per andare in pensione anticipata con il RITA?

E’ possibile adottare il RITA solo in due casi specifici (ref. COVIP):

- caso 1 – hai smesso di lavorare

- caso 2 – sei disoccupato

Caso 1 – hai smesso di lavorare

Sei hai smesso di lavorare allora puoi accedere al RITA se soddisfi alcune condizioni specifiche.

Prima di tutto, devi smettere di lavorare: non puoi richiederla mentre sei ancora attivo.

Poi, controlla quanti anni ti mancano alla pensione: se raggiungerai l’età per la pensione di vecchiaia entro 5 anni, allora sei nel periodo giusto per fare domanda.

Un altro requisito importante è che tu abbia almeno 20 anni di contributi versati nella pensione pubblica (quella classica, INPS o altra gestione obbligatoria).

Infine, devi aver versato soldi in un fondo pensione per almeno 5 anni. Quindi, se hai aderito alla previdenza complementare da poco, dovrai aspettare un po’.

Caso 2 – sei disoccupato

Per prima cosa, devi aver smesso di lavorare e trovarti in una situazione di inoccupazione per almeno 24 mesi. Quindi, se sei disoccupato da due anni o più, puoi rientrare in questo caso.

Poi, guarda avanti: puoi chiedere la RITA solo se raggiungerai l’età per la pensione di vecchiaia entro i 10 anni successivi a questi 24 mesi di inoccupazione. In pratica, devi essere a massimo 10 anni dalla pensione.

Infine, serve che tu abbia versato almeno 5 anni in un fondo pensione. Se ti sei trasferito in un altro Stato dell’Unione Europea, bastano anche solo 3 anni.

Novità introdotte nel 2025

Con la Legge di Bilancio 2025 sono stati introdotti dei paletti più stringenti per l’accesso alla RITA.

Non puoi più chiederla se lasci volontariamente il lavoro!

La RITA è riservata a chi ha effettivamente cessato il lavoro per ragioni diverse dal raggiungimento dell’età pensionabile.

In pratica:

- Non puoi più richiedere la RITA se lasci il lavoro volontariamente in attesa della pensione

- Resta valida per chi è inoccupato o licenziato

Conviene scegliere il RITA?

Ora che abbiamo visto le condizioni che devi soddisfare per poter accedere al RITA andiamo a vedere se effettivamente conviene o meno.

Vantaggi del RITA

Come abbiamo visto, il RITA permette di accedere ai soldi del fondo pensione in anticipo rispetto a quanto ci spetterebbe. Tutto questo comunque con la tassazione standard del fondo pensione, quindi dal 9 al 15% in funzione del numero di anni per cui sei stato iscritto al fondo pensione.

Potrebbe quindi essere interessante adottare una strategia di questo tipo: fare il RITA, abbassare i capitale presente nel fondo pensione fino sotto la soglia limite per poter accedere ai soldi presenti nel fondo pensione sotto forma di capitale (in un’unica soluzione). Una volta in pensione così si potrà richiedere il capitale restante.

Svantaggi del RITA

Lo svantaggio principale del RITA è che la coperta è corta. Se richiedi i soldi in anticipo è inevitabile che riceverai meno soldi in futuro. Il fondo pensione si chiama proprio “fondo pensione integrativo” perchè deve integrare la pensione.

Bruciare parte del capitale destinato alla pensione per andare in pensione prima deve essere una scelta ben calcolata e non presa alla leggera.

E’ fondamentale quindi adottare questa formula solo se si ha fatto una pianificazione finanziaria di lungo termine.

Investimi offre un gran numero di calcolatori e guide che potrebbero darti una mano in questa pianificazione.