TASSE… sempre TASSE… eh sì purtroppo bisogna pagare le tasse anche sui guadagni ottenuti tramite gli investimenti nei mercati finanziari. Avevi dubbi?

E come vedremo, non sono neanche così poche!

In questa analisi andremo a scoprire:

- quando vanno dichiarati gli investimenti finanziari

- quante tasse si pagano

- come bilanciare plus e minusvalenze

Per capire bene il funzionamento dobbiamo prima partire dalle basi. Gli introiti dai vostri investimenti possono essere di due tipi:

- Redditi da capitale

- Redditi diversi

Redditi da capitale

Rientrano in questa categoria tutti i guadagni “certi in quantum e in esistenza”. In termini comprensibili, sono certi in termini temporali (sappiamo esattamente quando il denaro ci verrà accreditato) e quantitativi (in che quantità).

ex: dividendi e cedole

Nota bene: Non si sa perchè, ma anche i rendimenti e perdite dati da fondi ed ETF rientrano in questa categoria!

Redditi diversi

Rientrano in questa categoria bene o male tutti i guadagni che non rientrano nella categoria precedente.

ex. plusvalenze date dalla vendita di un’azione ad un valore maggiore rispetto a quello di acquisto.

La tabella qui sotto riassume la tassazione applicata su vari strumenti finanziari.

| STRUMENTO | CLASSIFICAZIONE REDDITO | TASSAZIONE ITALIANA | IMPOSTA DI BOLLO |

|---|---|---|---|

| Conti Correnti Postali/ Bancari | Capitale | 26% | 34,20€* |

| Conto Corrente Vincolato | Capitale | 26% | 0,20% |

| Conti Deposito Vincolato | Capitale | 26% | 0,20% |

| Libretto di Risparmio Postale/Bancario | Capitale | 26% | 34,20€* |

| Pronti Centro Termine | Capitale | 26% | 0,20% |

| Certificati di Deposito | Capitale | 26% | 0,20% |

| Tltoli di Stato (white list) | Diversi/Capitale | 12,50% | 0,20% |

| Tltoli di Stato (no white list) | Diversi/Capitale | 26% | 0,20% |

| Titoli Sovrannazionali | Diversi/Capitale | 12,50% | 0,20% |

| Corporate Bond | Diversi/Capitale | 26% | 0,20% |

| Buoni Fruttiferi Postali | Capitale | 12,50% | 0,20%* |

| Azioni | Diversi/Capitale | 26% | 0,20% |

| Derivati (Swap – CFO) | Diversi | 26% | 0,20% |

| Certificates | Diversi/Capitale | 26% | 0,20% |

| Fondi / SICAV | Capitale | 26% | 0,20%** |

| ETF | Capitale | 26% | 0,20%** |

| ETC-ETN | Diversi | 26% | 0,20% |

| GPM – GPF | Capitale | 26% | 0,20% |

| Polizze Ramo I | Capitale | 26% | NO |

| Polizze Ramo III e V | Capitale | 26% | 0,20%** |

** Per la quota investita in titoli di stato White list 12,5%

Per estrapolare qualche valore che può essere interessante:

- tasse sui redditi da capitale: tutti 26% +0.2% imposta di bollo

- tasse sui redditi diversi: tutti 26% ad eccezione dei titoli di stato 12.5% + 0.2% imposta di bollo

- tasse sui conti correnti: imposta di bollo di 34.20€

- tasse sui conti deposito: 26% + 0.2% imposta di bollo

(piccolo spunto… visti i rendimenti dei conti deposito forse è meglio tenere tutto su un conto unico e pagare solo i 34€, considerando anche le perdite di tempo e le rotture dovute al fatto di dover aprire un nuovo conto??? magari affronterò la questione in un articolo in futuro)

Adesso ti chiederai perchè allora non l’ho messa in cima e bona. Perché la distinzione tra redditi da capitale e diversi è fondamentale per ottimizzare la tassazione.

Infatti

è possibile scontare solo tra “elementi” appartenenti alla medesima categoria di redditi.

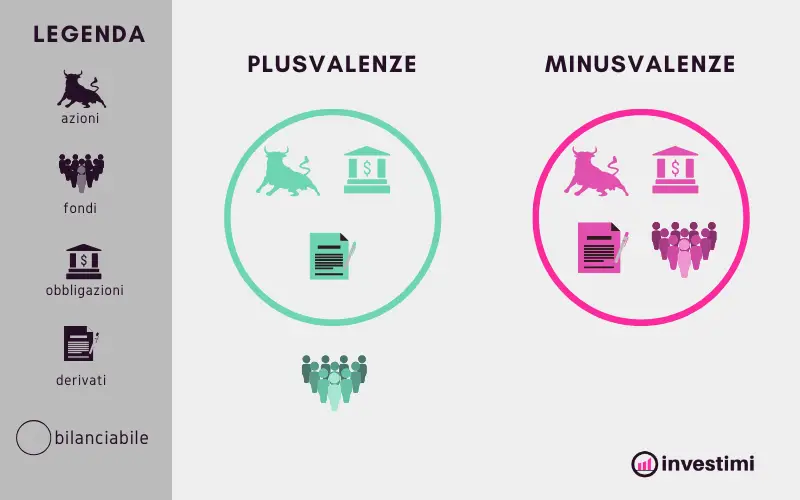

Bilanciare Plusvalenze e Minusvalenze Azioni, Obbligazioni, Fondi ed ETF

| Strumento finanziario | Forma di guadagno | Tipo di Reddito Plusvalenze | Recupero minusvalenze |

| Obbligazioni | Variazione di prezzo | Diverso | Sì |

| Obbligazioni | Cedola | Capitale | No |

| Azioni | Variazione di prezzo | Diverso | Sì |

| Azioni | Dividendo | Capitale | No |

| ETF | Variazione di prezzo | Capitale | Sì, ma con redditi diversi |

| ETF | Dividendo | Capitale | No |

| Fondi comuni di investimento | Variazione di prezzo | Capitale | Sì, ma con redditi diversi |

| Fondi comuni di investimento | Dividendo | Capitale | No |

| ETC | Variazione di prezzo | Diverso | Sì |

| Certificati | Variazione di prezzo | Diverso | Sì |

| Certificati | Cedola | Diverso | Sì |

| Derivati | Variazione di prezzo | Diverso | Sì |

1. Le minusvalenze derivate dalla vendita di fondi ed ETF possono compensare solo le plusvalenze dei redditi diversi (come le azioni e obbligazioni).

2. Le minusvalenze derivate dalla vendita di azioni e obbligazioni non possono compensare le plusvalenze degli ETF

3. Le minusvalenze di fondi comuni ed ETF non possono bilanciare le plusvalenze di altri fondi comuni ed ETF

4. Le minusvalenze accumulate si possono sfruttare solo nei 4 anni successivi alla vendita in perdita.

Maggiori dettagli sulla

Se in passato avete subito perdite teoriche (non avete ancora venduto) importanti dovute alla svalutazione delle vostre azioni può quindi essere interessante godere del vantaggio fiscale derivante dalla minusvalenza che avete realizzato e bilanciare le plusvalenze realizzate su altri titoli (purché rientrino nei redditi diversi!).

Un po’ di azioni nel portafoglio di investimento quindi fanno sempre bene... se ora state però pensando di comprarle nell’ottica di venderle in perdita per godere del vantaggio fiscale direi di pensare due volte a quello che state facendo (e di rendervi conto che non ha alcun senso).

Quando non è necessario pagare tasse sugli investimenti?

Finora abbiamo parlato di quante tasse si pagano sugli investimenti, ma non di quando vanno effettivamente pagate le tasse.

Innanzitutto è bene specificare che gli investimenti finanziari vanno sempre dichiarati, a prescindere che si realizzino o meno plusvalenze o minusvalenze.

Questo perché è obbligatorio sottoporsi al monitoraggio degli investimenti, pagare l’imposta di bollo o eventualmente l’IVAFE (Imposta sul valore delle attività finanziarie detenute all’estero) se il tuo intermediario non ha sede in Italia.

In funzione della sede legale del broker che utilizzi per i tuoi investimenti infatti potresti dove adottare uno di questi 3 regimi fiscali:

- regime dichiarativo (tutti i broker che non hanno sede in Italia fanno adottare questo regime)

- regime amministrato (il broker si occupa degli aspetti fiscali)

- regime gestito (il broker si occupa degli aspetti fiscali e della gestione dell’investimento)

Maggiori dettagli in questo articolo di approfondimento: Come dichiarare gli investimenti.

Quanto si paga di tasse sugli investimenti finanziari – Note conclusive

Se dovete perdere soldi almeno fatelo con le azioni, ed assicuratevi di avere anche dei guadagni da bilanciare le perdite, mi raccomando però che siano anche questi derivanti da plusvalenze!

Scherzi a parte un buon investitore deve essere cosciente anche di questi aspetti, che possono sembrare secondari ma in realtà fanno una gran differenza quando bisogna tirare le somme!

Inoltre considerate che in molti casi anche i paesi di origine dei titoli applicano una prima tassazione (DOPPIA TASSAZIONE)!! Quindi non stupitevi se i vostri dividendi netti sono molto più striminziti rispetto a quanto vi aspettavate.

(Per esempio per gli stati uniti i dividendi subiscono una tassazione dagli USA del 15% e poi un’ulteriore 26% in Italia.

per calcolare la tassazione equivalente totale potete usare la seguente formula:

L* (1-[%t])= N

con:

[%t]=[%e]+[%i]-[%e]*[%i]

Utilizzando la seguente denominazione:

- L=valore lordo

- N= valore netto

- [%t]=tassazione totale equivalente

- [%e]=tassazione nel Paese estero

- [%i]= tassazione in Italia

Se vuoi approfondire la questione tasse ti consiglio di leggere anche questi articoli: