La maggior parte degli Italiani sono incompetenti dal punto di vista finanziario.

Lo dice la Banca d’Italia nel report intitolato: “L’alfabetizzazione finanziaria degli italiani: i risultati dell’indagine della Banca d’Italia del 2020”.

Nella versione più recente, datata 2023, scompare questa classificazione, ma il concetto rimane lo stesso. Anzi i nuovi dati dicono che le competenze finanziarie degli italiani sono diminuite ulteriormente rispetto al 2020.

Oltre ai date in sé, a preoccupare è soprattutto il confronto con altri stati europei e ed extra-europei. Nel report OECD/INFE 2023″ International Survey of Adult Financial Literacy” è stata stilata la classifica sui livelli di educazione finanziaria. Ed i risultati sono tutt’altro che incoraggianti.

Come viene definito il livello di educazione finanziaria

La ricerca della Banca d’Italia si colloca in un progetto di indagine internazionale a cui hanno partecipato oltre 20 Paesi.

L’indagine è stata guidata dall’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) in collaborazione con l’International Network on Financial Education (INFE). Insieme hanno coordinato un sondaggio internazionale per studiare le competenze finanziarie della popolazione di vari paesi a livello globale. Tra questi compare anche l’Italia.

Più di 100.000 persone di tutto il mondo sono state intervistate per studiare le loro abilità in campo finanziario.

Le domande sono state raggruppate in 3 macroaree:

- Conoscenze finanziarie (Financial knowledge, da 0 a 7 punti)

- Comportamenti finanziari (Financial behaviour, da 0 a 9 punti)

- Attitudini finanziarie (Financial attitude , da 0 a 5 punti)

Conoscenze finanziarie: comprensione dei concetti fondamentali per fare scelte finanziarie consapevoli: tasso di interesse; differenza tra tasso di interesse semplice e composto; diversificazione del rischio; inflazione.

Comportamenti finanziari: in poche parole le basi della finanza personale, obiettivi finanziari, programmazione di entrate ed uscite

Attitudini finanziarie: Orientamento al risparmio e pianificazione a lungo termine

Confronto educazione finanziaria italiana e mondiale

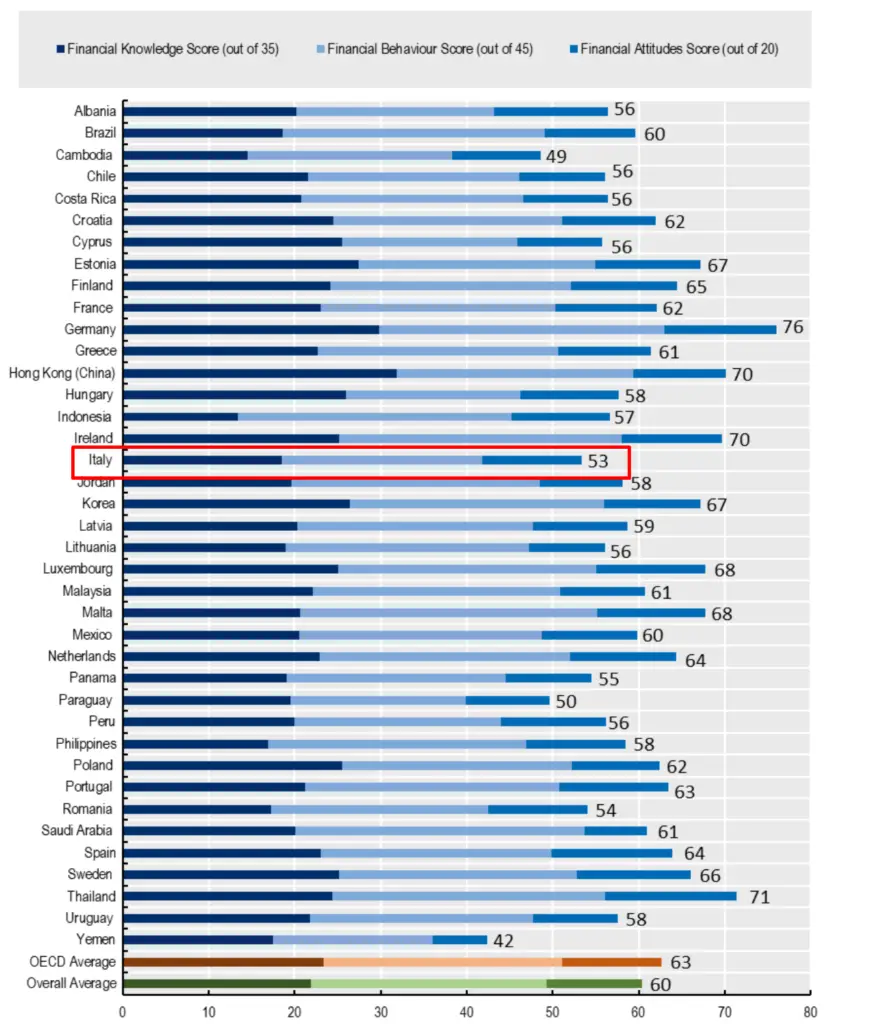

Vediamo brevemente i risultati del questionario OECD/INFE 2023 sui livelli di educazione finanziaria. Focalizziamoci sulla classifica dei livelli di Educazione Finanziaria che confronta l’Italia con gli altri Paesi dell’Unione Europea ed extra-europei.

Come puoi vedere l’Italia è tra i peggiori paesi e si posiziona ben al di sotto della media per livelli di educazione finanziaria.

I risultati confermano quello che si dice spesso degli Italiani:

“grandi risparmiatori, ma non sanno come far fruttare i loro soldi.“

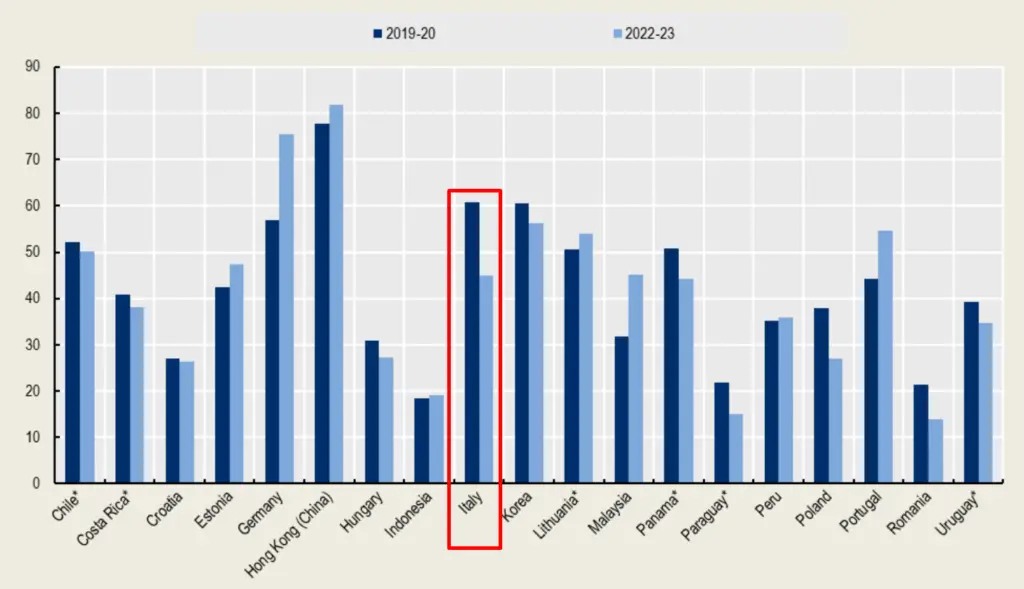

In verità anche questo detto sta perdendo di valore. Secondo il report infatti la percentuale di italiani che ha da parte abbastanza soldi per vivere per 3 mesi senza l’entrata principale è calata del 16% rispetto alla rilevazione precedente (2020).

Un dato allarmante, specie se confrontato con quello dei nostri vicini di casa tedeschi, dove la percentuale invece è scesa del 19%.

Ad ogni modo, questi grafici dovrebbero farci pensare seriamente.

Siamo una delle economie più grandi d’Europa, ma siamo finanziariamente incompetenti.

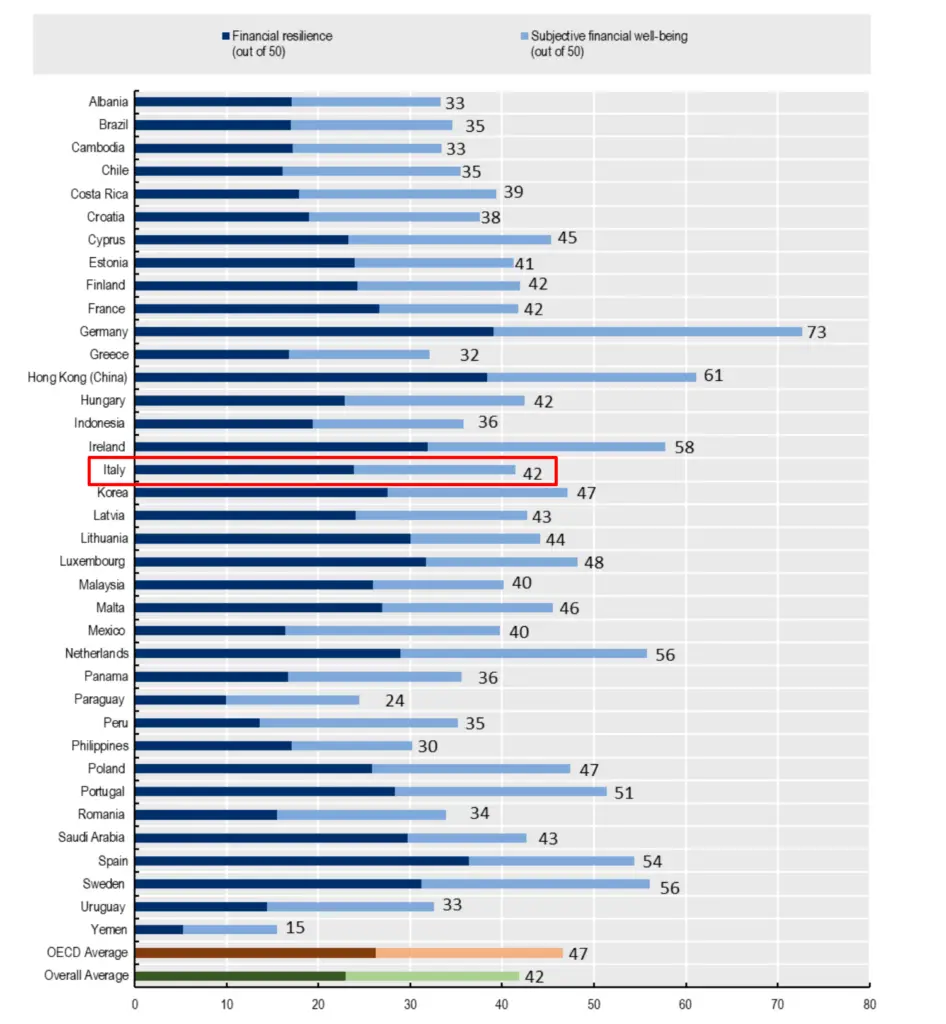

Anche guardando al “Benessere Finanziario” più in generale, l’Italia si posiziona al di sotto della media Europea.

Come abbiamo visto, in generale, i livelli di educazione finanziaria in Italia sono ben al di sotto degli standard europei.

Quindi, se vuoi prepararti nel caso ti chiamino per fare il questionario dei prossimi anni, iscriviti alla newsletter di Investimi: Riceverai il riassunto dei migliori contenuti pubblicati sul sito, oltre che l’accesso all’area riservata con decine di risorse gratuite: guide, corsi, calcolatori, template e molto altro!

Ora che abbiamo visto come siamo messi a livello internazionale andiamo ad analizzare i dati italiani più in dettaglio.

Analisi livelli Educazione Finanziaria in Italia

Finora abbiamo parlato della classifica per educazione finanziaria in Italia in confronto al resto del mondo.

Andiamo ora a concentrarci sui dati italiani in modo tale da capire un po’ di più su di noi e le nostre conoscenze.

I dati Italiani del 2020

La Banca d’Italia ha raggruppato gli utenti in 4 categorie:

- gli esclusi

- gli incompetenti

- i competenti

- gli esperti

Vediamo in breve l’identikit delle persone che appartengono a queste 4 categorie.

Gli esclusi – 21% della popolazione

Identikit dell’escluso tipo:

- abita al Sud e nelle Isole

- ha più di 65 anni

- non è diplomato

Informazioni generali:

- il 28% dichiara di gestire quotidianamente le finanze familiari

- maggior orientamento alla spesa piuttosto che al risparmio, probabilmente per un reddito basso

- bassa partecipazione nei mercati finanziari

- minor ricorso alla ricerca di informazioni da più fonti in caso di acquisto di un prodotto

- la maggior parte di questi individui è consapevole dei propri limiti, tuttavia quasi un terzo ritiene di avere conoscenze finanziarie almeno nella media

Gli incompetenti – 30% della popolazione

Identikit dell’incompetente tipo:

- vicino al pensionamento (55-64 anni)

- basso livello di istruzione

Informazioni generali:

- ha alcune conoscenze finanziarie anche se insufficienti per prendere decisioni finanziarie oculate

- nel 32 per cento dei casi è il responsabile della gestione quotidiana delle risorse familiari

- la maggior parte di questi individui ha una percezione corretta delle proprie modeste conoscenze, mentre un 40 per cento degli incompetenti tende a sopravvalutarle

I competenti – 32% della popolazione

Identikit del competente tipo:

- diplomato

- lavoratore autonomo

- di età inferiore a 45 anni

Informazioni generali:

- Solo nel 21% dei casi dichiara di gestire l’economia familiare

- Partecipa più della media ai mercati finanziari

- ha una percezione distorta delle proprie competenze; oltre la metà ritiene infatti di essere sotto la media.

Gli esperti – 17% della popolazione

Identikit dell’esperto tipo:

- maschio

- laureato

Informazioni generali:

- ha un livello medio di competenze finanziarie quasi doppio di quello medio

- solo il 22 per cento dichiara di occuparsi dell’economia familiare, anche se rispetto agli altri gruppi tengono maggiormente sotto controllo le questioni finanziarie

- hanno acquistano prodotti finanziari negli ultimi 12 mesi

- Solo l’11 per cento degli esperti ha una corretta percezione delle proprie competenze. La maggioranza ritiene di essere nella media, mentre il 40 per cento si ritiene al di sotto della media.

Curiosità generali sull’alfabetizzazione in Italia, dati 2020

Al di là dei 4 gruppi visti qua sopra, la ricerca è arrivata alla seguenti conclusioni:

- L’alfabetizzazione finanziaria è difforme nei vari segmenti della popolazione

- i laureati vanno meglio dei non-laureati

- gli uomini vanno meglio delle donne

- i giovani hanno una minore educazione finanziaria

- il picco di alfabetizzazione si raggiunge negli intervistati di 45 anni e poi cala con l’aumentare dell’età

- l’alfabetizzazione finanziaria degli uomini è in media più alta di quella delle donne

- i fattori che più influenzano l’alfabetizzazione finanziaria sono l’educazione in primis e poi l’età

- il livello di alfabetizzazione finanziaria è cresciuto rispetto al 2017 visto che le percentuali degli esclusi e degli incompetenti sono scese

Gli ultimi dati sull’educazione finanziaria disponibili

Concentriamoci ora sugli ultimi dati disponibili, quelli del 2023.

I dati del 2023 confermano le tendenze individuate nel 2020:

- l’alfabetizzazione finanziaria aumenta al crescere del titolo di studio (più alto il titolo di studio della persona, maggiori sono i livelli di alfabetizzazione finanziaria)

- i giovani sotto i 34 anni e le persone sopra i 64 anni sono le fasce con le minori competenze

- c’è anche un divario di genere a sfavore delle donne

Nel 2023 lo studio è stato espanso. Oltre all’alfabetizzazione finanziaria sono state valutate anche le competenze di “finanza digitale”. Questo indicatore misura: come le persone hanno risposto a domande come la differenza tra criptovalute e denaro, se ha familiarità con i contratti stipulati mediante l’uso della firma digitale, l’abitudine a modificare le password; l’accortezza nella condivisione di password per l’accesso a conti di deposito e la propensione a verificare se i fornitori di servizi; se l’intervistato è consapevole dei rischi che si corrono concludendo

acquisti online da reti pubbliche wi-fi e se presta attenzione alla sicurezza dei siti internet e ai termini e alle condizioni di vendita sottoscritti negli acquisti online.

Vediamo alcune curiosità che sono emerse nei risultati.

- circa il 70% degli intervistati ritiene che le criptovalute hanno lo stesso corso legale del denaro

- per 63% degli intervistati i contratti conclusi digitalmente non hanno valore legale

- il 30% degli intervistati dichiara di condividere con amici la password del conto di deposito o di diffondere online informazioni sulla propria situazione finanziaria

- meno del 30% modifica le password con regolarità

- meno del 20% controlla se i fornitori di servizi finanziari acquistati online sono soggetti regolamentati

- il 50% non presta attenzione alle condizioni contrattuali quando effettua acquisti online

Alfabetizzazione finanziaria in Italia e nel mondo – Conclusioni

I risultati del sondaggio internazionale “OECD/INFE 2023 International Survey of Adult Financial Literacy” hanno evidenziato che l’Italia è molto indietro dal punto di vista dell’alfabetizzazione finanziaria.

L’Italia si classifica ben al di sotto della media europea per livelli di alfabetizzazione finanziaria.

In aggiunta, a preoccupare sono anche i dati relativi al benessere finanziario, che non solo ci posizionano al di sotto della media europea, ma hanno anche evidenziato un aumento del 19% delle persone che non hanno risparmi sufficienti per fronteggiare un calo delle entrate per 3 mesi.

Analizzando i dati dei questionari degli Italiani è emerso che il livello di educazione e l’età sono fattori determinanti per l’alfabetizzazione finanziaria. Maggiore è il livello di educazione maggiori sono anche le competenze in ambito finanziario. Per quanto riguarda l’età invece si sono comportati meglio gli intervistati di età intorno ai 45 anni, per poi decrescere sia nelle fasce più giovani che degli anziani.

Analizzando questi dati la Banca d’Italia ha creato 4 categorie di utenti:

- gli esclusi

- gli incompetenti

- i competenti

- gli esperti

Gli esclusi sono il 21% della popolazione e si concentrano principalmente al Sud e nelle isole.

Gli incompetenti sono il 30% della popolazione e sono generalmente concentrati nella fascia d’età 55-64 anni ed hanno un basso livello di istruzione

I competenti sono il 32% della popolazione, sono generalmente diplomati, lavoratori autonomi di età inferiore ai 45 anni.

Gli esperti sono il 17% della popolazione e dai risultati della Banca d’Italia risulta che siano maschi laureati.

Te a che categoria pensi di appartenere?

Se vuoi scoprirlo, ho riprodotto il questionario originale della Banca d’Italia in formato digitale.

Quindi fai il test e scopri se sei finanziariamente incompetente secondo la Banca d’Italia!