Il termine “Volatilità” è spesso troppo poco utilizzato dagli investitori, forse anche perché poco conosciuto, o conosciuto solo superficialmente.

Ecco perché in questo articolo andremo ad approfondire con un linguaggio semplice e comprensibile:

- cos’è la volatilità

- come si calcola la volatilità

- perché è importante

- i limiti della volatilità

Cos’è la Volatilità in Finanza?

La volatilità, in termini finanziari, rappresenta la variazione dei prezzi di un investimento in un determinato periodo di tempo. In altre parole, è la misura della fluttuazione dei prezzi di un titolo, come azioni, obbligazioni o ETF durante un periodo specifico.

Una volatilità elevata indica che il prezzo del titolo è soggetto a variazioni significative nel corso del tempo, mentre una volatilità bassa suggerisce che il prezzo è più stabile nel tempo.

Questa distinzione è fondamentale per gli investitori, poiché influisce sul livello di rischio associato a un determinato investimento.

Perché la Volatilità è Importante?

La volatilità è importante perché riflette il grado di incertezza nella valutazione di un titolo. La volatilità infatti è spesso utilizzata come misura del rischio di un investimento.

Ogni investitore razionale ha come obiettivo minimizzare il rischio e massimizzare il rendimento. Comprendere la volatilità di un investimento quindi è cruciale per valutare il potenziale rapporto rischio-rendimento di un titolo.

Un investitore con una bassa tolleranza al rischio potrebbe preferire un titolo con una volatilità più bassa se cerca stabilità e sicurezza nel proprio portafoglio d’investimento. D’altra parte, chi è disposto a correre rischi potrebbe optare per titoli più volatili, sperando di ottenere rendimenti più elevati.

Come si calcola la volatilità dei prezzi delle azioni

Ora che abbiamo capito cos’è la volatilità e perché è importante, possiamo vedere come calcolarla.

Esistono vari metodi per calcolare la volatilità, ma uno dei più diffusi è la volatilità storica, nota anche come volatilità implicita.

La formula di base per calcolare la volatilità storica di un titolo è la deviazione standard dei rendimenti giornalieri o dei prezzi. In altre parole, si tratta di misurare quanto i prezzi giornalieri di un titolo si discostino dalla loro media nel corso di un periodo di tempo specifico.

Per calcolare la volatilità storica puoi utilizzare questa formula:

Volatilità = √(1/N) ∑i=1N (Ri − R)²

Dove:

- Volatilità è la volatilità storica.

- N rappresenta il numero di periodi presi in considerazione (ad esempio, giorni, settimane o mesi).

- Ri è il rendimento giornaliero (o il prezzo) del titolo nel periodo i.

- R è la media dei rendimenti giornalieri nel periodo considerato.

Vediamo come applicare la formula della volatilità con un esempio pratico.

Supponiamo di avere i prezzi di chiusura giornalieri di un’azione per gli ultimi 30 giorni. Per calcolare la volatilità storica del dell’azione devi seguire questi passaggi:

- Calcola i rendimenti giornalieri facendo sono la differenza tra il prezzo di chiusura di un giorno e il prezzo di chiusura del giorno precedente

- Calcola la deviazione standard dei rendimenti giornalieri. Excel, google sheet o altri strumenti hanno una funzionalità apposita. Per esempio su Excel puoi utilizzare la funzionalità =STDEV(range).

Con questi passaggi troverai la volatilità storica dell’azione nel periodo considerato, dandoti un’idea di quanto i prezzi dell’azione abbiano fluttuato in media durante quel periodo.

Limiti della Volatilità come stima del rischio

Come abbiamo visto, la volatilità è un indicatore spesso utilizzato dagli investitori per valutare il rischio di un titolo. Tuttavia presenta alcune limitazioni da considerare.

La volatilità da sola non offre un quadro completo del rischio finanziario. La volatilità infatti misura solo le oscillazioni rispetto alla media, ma non considera se le oscillazioni sono positive o negative.

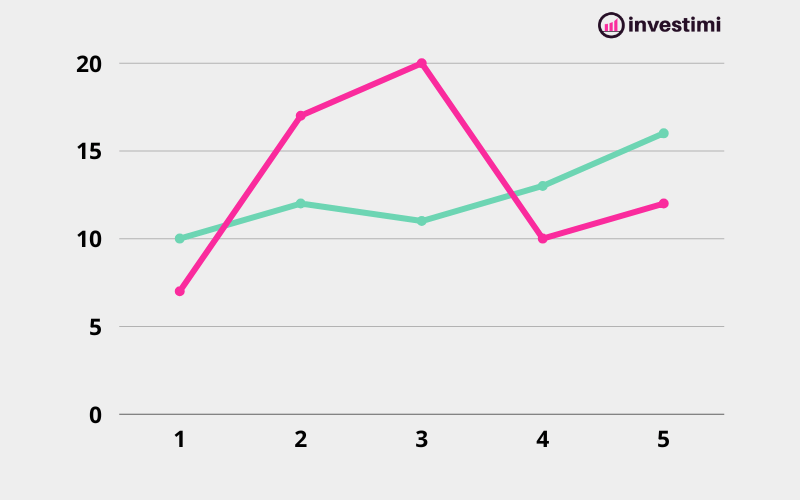

Quindi anche un titolo che ha avuto performance positive importanti potrebbe avere la stessa volatilità di un titolo che ha avuto una performance negativa importante. Vedi l’esempio nell’immagine qui sotto.

Le due linee seguono esattamente lo stesso percorso e hanno quindi la stessa volatilità, ma quella fucsia ha un trend negativo, mentre quella verde ha un trend positivo.

Quale dei due titoli è più rischioso secondo te? Quello il cui prezzo sta scendendo inesorabilmente o quello che sta salendo?

Una seconda grande limitazione della volatilità è che è possibile solo misurare la volatilità passata e non quella futura.

La volatilità storica si basa su dati passati, il che significa che potrebbe non riflettere eventi futuri o nuove informazioni che influenzano il mercato. Il comportamento irrazionale dei mercati può portare a fluttuazioni estreme dei prezzi, che non sono sempre prevedibili attraverso la volatilità storica.

Le variazioni delle condizioni di mercato, come periodi di crisi economica, possono portare a un aumento improvviso della volatilità.

In altre parole, la volatilità storica dipende dal periodo che si prende come riferimento. Se le condizioni macroeconomiche sono cambiate, guardare al passato per stimare il comportamento futuro potrebbe portarci fuori strada.

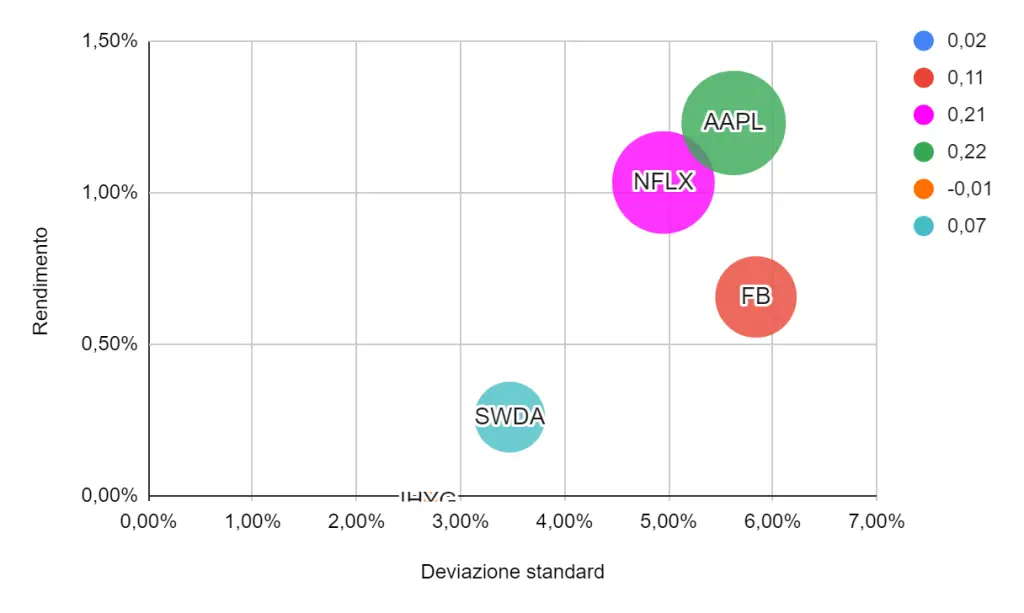

Altri parametri per misurare il rischio di una azione

Oltre alla volatilità, ci sono altri parametri cruciali che gli investitori possono utilizzare per valutare il rischio di un titolo. Vediamo alcune alternative alla volatilità intesa come deviazione standard.

Rapporto di Sharpe

Il rapporto di Sharpe è un indicatore che misura il rendimento di un investimento rispetto al rischio assunto. Esso tiene conto del rendimento del portafoglio in eccesso rispetto al tasso privo di rischio (solitamente il rendimento di un titolo di Stato Americani o Tedeschi) e della volatilità del portafoglio. Un rapporto di Sharpe più elevato indica un miglior rapporto tra rendimento e rischio.

Value at Risk (VaR)

Il Value at Risk è una misura statistica che stima la massima perdita potenziale che un investimento o un portafoglio potrebbe subire entro un certo intervallo di confidenza e un periodo di tempo specifico. Ad esempio, un VaR del 5% a 30 giorni di $10.000 indica che c’è una probabilità del 5% che la perdita massima sia superiore a $10.000 entro i successivi 30 giorni.

Il VaR fornisce una visione sintetica del potenziale rischio di perdita e viene utilizzato per valutare la robustezza di un portafoglio o di un investimento in scenari di stress. Gli investitori possono adattare il livello di confidenza e il periodo di tempo del VaR in base alla loro tolleranza al rischio e alle esigenze specifiche.

Beta

Il beta misura la sensibilità di un titolo rispetto alle fluttuazioni del mercato. Un beta di 1 indica che il titolo tende a muoversi in linea con il mercato. Un beta superiore a 1 indica che il titolo è più volatile rispetto al mercato, mentre un beta inferiore a 1 indica una maggiore stabilità.

In conclusione, la valutazione del rischio e delle opportunità di investimento richiede una visione complessa che vada oltre la volatilità. La combinazione di diversi parametri e la considerazione del contesto di mercato sono fondamentali per prendere decisioni di investimento informate e strategicamente solide. Nel prossimo capitolo, esamineremo come questi parametri possano essere integrati in una strategia di investimento globale.

Volatilità di un titolo – Conclusioni

Come abbiamo visto la volatilità rappresenta la misura delle fluttuazioni dei prezzi degli asset finanziari. Per volatilità ci si riferisce principalmente alla volatilità storica, che si basa sull’analisi dei dati storici dei prezzi di un titolo.

Per calcolare la volatilità storica a partire dai prezzi di un’azione, un’obbligazione o un ETF, è sufficiente calcolare i rendimenti per ciascun periodo e calcolare la deviazione standard di questi rendimenti.

La volatilità è un parametro molto importante nel mondo degli investimenti e nella finanza poiché la volatilità è spesso associata al rischio. La volatilità aiuta gli investitori a valutare quanto un titolo o un portafoglio possa variare in termini di prezzo.

Tuttavia, la volatilità ha anche dei limiti come strumento di misura del rischio. La volatilità può non catturare completamente la complessità del mercato, poiché non tiene conto delle variazioni delle condizioni di mercato o dei comportamenti irrazionali degli investitori.

Di conseguenza, è bene affiancare alla volatilità altri parametri per il calcolo del rischio come il rapporto di Sharpe, il beta e il Value at Risk (VaR).

Trovi maggiori dettagli su questi strumenti nell’apposita guida di approfondimento: