L’interesse composto è quell’effetto per cui, guadagnando interessi dagli interessi generati dall’investimento stesso, si attiva un effetto a valanga per cui il capitale inizia a crescere esponenzialmente.

Può sembrare un’ esagerazione, ma matematicamente è proprio così. Ti invito a testare i calcolatori per l’interesse composto qui sotto per vedere come, a lungo termine, il capitale investito tenda ad aumentare velocemente.

Vista la potenza di questo effetto, penso sia importante conoscere come funziona, ma soprattutto come innescarlo. Devi sapere infatti che è necessario adottare delle specifiche strategie affinché l’interesse composto si attivi.

Andiamo quindi a vedere come sia possibile mettere al lavoro il proprio capitale in maniera sana ed efficiente e accrescerlo grazie all’interesse composto.

Per curiosità (e un po’ per scherzo) alla fine dell’articolo vedremo 4 “metodi” per diventare milionario in 10 anni con l’interesse composto. Prima però parliamo di cose serie. Andiamo a vedere capire come funziona l’interesse composto!

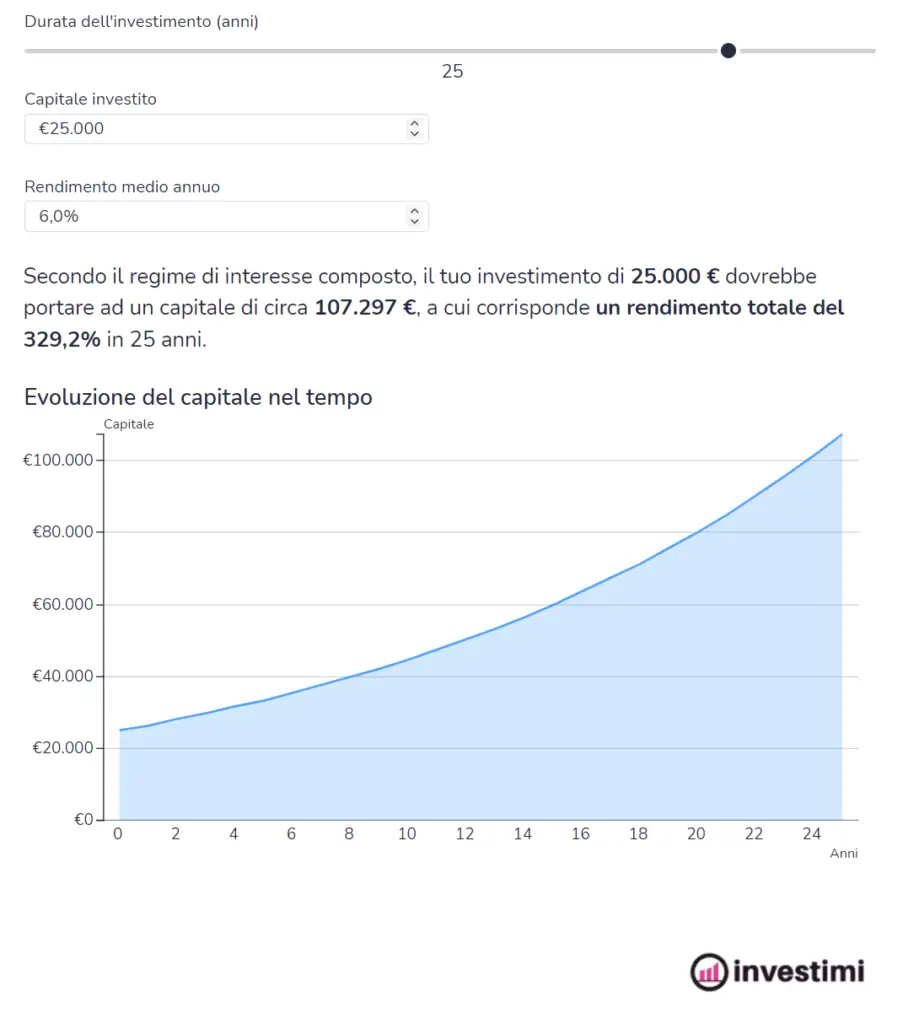

Calcolatore di interesse composto online

Calcolatore interesse composto versamento unico

Crea la tua analisi personalizzata con il calcolatore di interesse composto di Investimi (per strategia PIC). Lo trovi nella sezione Risorse Gratuite di Investimi.

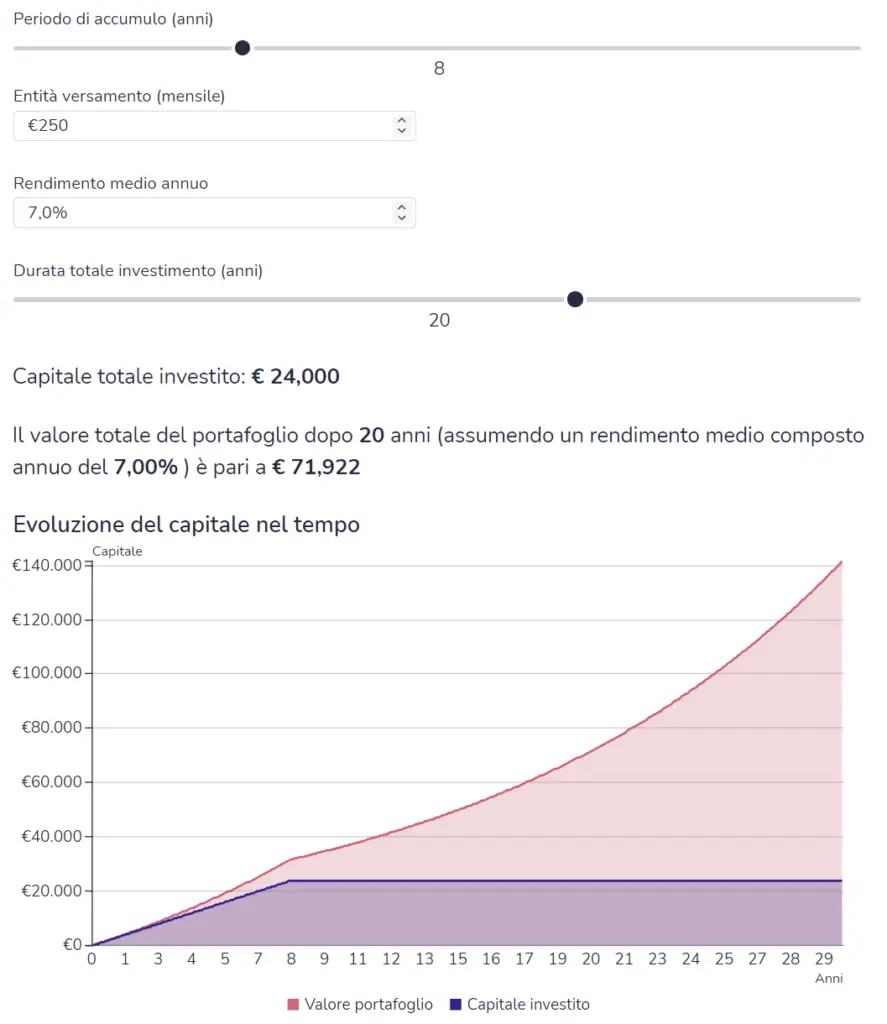

Calcolatore interesse composto per versamento mensile

Se invece di investire tutto il tuo capitale in una singola soluzione, preferisci investire mese dopo mese, usa il calcolatore di interesse composto con versamenti mensili (per la strategia PAC).

Lo trovi nella sezione Risorse Gratuite di Investimi.

Cos’è l’interesse composto

Einstein l’ha definito l’ottava meraviglia del mondo. L‘interesse composto è quell’effetto valanga che trasforma piccole somme in gradi somme. Sembra una truffa ma è la verità… anzi è matematica!

E questa è la formula matematica dell’interesse composto: C*(1+R)^T

C = capitale iniziale = somma iniziale che investi

R = rendimento medio

T = la durata dell’investimento

Questo è il minimo sindacale per comprendere il resto dell’articolo… però se vuoi approfondire puoi leggere di più qua.

Esempio interesse composto

Facciamo un esempio pratico. Non realistico (quello lo vedremo dopo) ma qualcosa di facilmente comprensibile. Immagina un euro magico che raddoppia ogni giorno e genera altri euro magici che raddoppiano a loro volta.

Il primo giorno avrai 1 euro.

Il secondo giorno avrai 1*2= 2 euro

Il terzo giorno avrai 2*2= 4 euro.

Eccetera.

Quanti giorni, mesi, anni ci vorranno perché il tuo euro magico che raddoppia diventi un milione di euro?

20 giorni

Incredibile no?!

Ora penserai che ti sto mettendo. Quindi per provarti che è veramente così andiamo a vedere i passaggi matematici usando la formula dell’interesse composto.

C = 1 euro

R = 100% = 1.00 (raddoppiare vuol dire avere un rendimento del 100%)

T = 20

1*(1+1.00)^20 = 1.048.576 €

Tutto facile… non ti resta che trovare un euro magico per diventare ricco sfondato. Se sei come me e non sai dove trovare un euro magico che raddoppia, continua a leggere perché scopriremo dei metodi pratici e reali per mettere in moto l’interesse composto.

Come innescare l’interesse composto

Come abbiamo visto basterebbe avere un euro che raddoppia ogni giorno per diventare milionari in meno di un mese. Purtroppo però devo darti una notizia. Colpo di scena…. Non esiste un euro magico.

Nella realtà ottenere un rendimento medio annuo del 5-10% netto è già un buon risultato.

Giusto per mettere le cose in chiaro, questo rendimento è lontano anni luce dal 100% giornaliero che avevo utilizzato nell’esempio dell’euro magico.

Al di là dell’entità del rendimento, che analizzeremo nel prossimo paragrafo, vorrei prima aiutarti a capire come innescare l’interesse composto per i tuoi investimenti.

Come innescare l’interesse composto con le Azioni

Per le azioni l’effetto interesse composto può essere innescato in due modi:

- aumento del prezzo delle azioni

- reinvestimento del dividendo

Facciamo un esempio, che è il modo più facile per capire la questione.

Concentriamoci temporaneamente sul prezzo delle azioni.

Investi 1000 euro in azioni azioni INVESTIMI CORP.

Durante il primo anno fanno il +10%, quindi alla fine del primo anno hai 1000*(1+0,1)^1 = 1100€.

Il secondo anno le azioni INVESTIMI CORP volano in borsa e i 1100 euro che avevi ad inizio anno crescono del +10%. Quindi alla fine del secondo anno hai 1000*(1+0,1)^2 = 1210€

Il terzo anno i 1210 euro che avevi ad inizio anno crescono del +10%. Quindi alla fine del terzo anno hai 1000*(1+0,1)^3 = 1331€

In altre parole non stai più guadagnando il 10% sui 1000 euro iniziali, ma anno dopo anno stai guadagnando interessi anche sui guadagni dell’anno precedente!

Ecco l’effetto valanga sul prezzo delle azioni.

Se parliamo di dividendi invece, per ottenere l’effetto valanga, e guadagnare sugli interessi maturati, dovrai semplicemente reinvestire il dividendo per acquistare nuove azioni. In questo modo otterrai un dividendo sulle azioni che possedevi in precedenza, più un dividendo dalle azioni nuove che hai acquistato reinvestendo il dividendo.

Attenzione però.

Dal punto di vista fiscale l’interesse composto sui dividendi non è molto efficace perchè dovrai pagare le tasse sui dividendi in quanto realizzi effettivamente un guadagno. Se vuoi scoprire di più ho scritto un articolo riguardo la tassazione degli strumenti finanziari. Quindi di fatto avrai delle ritenute sui dividendi che ridurrano il tuo rendimento netto (l’ R nella nostra formula).

Se dovete scegliere tra un’azione che fa il 10% e una che fa il 6% con un dividendo del 4%, dal punto di vista dell’efficienza fiscale è meglio scegliere l’azione che fa il 10%!

Come innescare l’interesse composto con le Obbligazioni

Nel caso delle obbligazioni l’interesse composto può essere innescato nello stesso modo dei dividendi delle azioni.

Compri un obbligazione da 1000 euro.

Dopo tot mesi ottieni una cedola di 100 euro.

Con la cedola acquisti nuove obbligazioni.

Ora non solo guadagni dai 1000€ iniziali, ma anche dalle nuove obbligazioni acquistate con i 100 euro di cedola.

Here we go… effetto composto!

Attento però che anche in questo caso, come accade per i dividendi, non è il massimo per l’efficienza fiscale.

Come innescare l’interesse composto con i Fondi comuni gli ETF

I fondi sono probabilmente il metodo di investimento preferito dagli investitori che non hanno molto tempo da dedicare ai loro investimenti.

Se non li conosci…molto male, dobbiamo porre rimedio subito. Leggi questi due articoli:

- Guida introduttiva agli ETF | Vantaggi, strategie ed opinioni

- Fondi Attivi VS Fondi Passivi – quali sono meglio?

Warren Buffet, l’investitore più famoso della storia, ha detto che sono gli strumenti perfetti per l’investitore medio.

Infatti sono gli strumenti perfetti per sfruttare a pieno le potenzialità dell’interesse composto.

La maggior parte dei fondi è ad accumulazione, che vuole dire che tutto quello che guadagni è reinvestito in nuove quote del fondo. Il grande vantaggio dei fondi ad accumulazione è che sono molto efficienti dal punto di vista fiscale.

Li tieni in portafoglio e oltre a crescere di prezzo reinvestono automaticamente i dividendi o le cedole in nuove quote del fondo senza che tu debba pagare tasse o schiacciare anche un solo pulsante.

Il blog è pieno di informazioni su questi strumenti e se interessano anche te ti invito a iscriverti alla newsletter per ricevere il riassunto dei migliori articoli di Investimi.

Come innescare l’interesse composto con gli immobili

Proviamo a vedere invece il caso dell’immobiliare. Case o spazi commerciali in affitto, hotel, Airbnb. Da tutti questi puoi ottenere una rendita.

Cosa puoi fare per innescare l’effetto interesse composto?

Reinvestire la rendita.

Per esempio hai un inquilino che ti paga 1000 euro al mese? Dopo aver pagato tasse ed eventuali mutui avrai un guadagno netto da poter reinvestire in:

- aumentare il valore dell’immobile

- acquistare un nuovo immobile

Aumentando il valore dell’immobile molto probabilmente ti permetterà di aumentare l’affitto e quindi la rendita e quindi di aver più soldi da poter reinvestire.

Acquistando un nuovo immobile invece può essere un’ottima soluzione nell’ottica di diversificare e anche aumentare la rendita. Attenzione che questa seconda soluzione aumenterà anche il lavoro ed il tempo necessario per gestire il tuo investimento!

Come innescare l’interesse con i Collectables (collezionismo)

L’interesse composto vale anche per i collectables!

Non voglio farla più complicata di quanto non sia quindi vediamo subito un esempio pratico.

- Hai 10.000€.

- Acquisti un’auto d’epoca.

- La sistemi.

- La rivendi a 13.000€.

- Con i 15.000€ compri un’auto d’epoca da 15.000€.

- La sistemi e la rivendi a 18.000€.

- Con i 18.000€ compri un’auto d’epoca da 18.000€.

- La sistemi e la rivendi a 25.000€. Eccetera Eccetera… Ci siamo capiti.

Il meccanismo è:

reinvesto il guadagno precedente per scalare il business e guadagnare sempre di più.

Ovviamente qua ho semplificato molto ma il concetto è questo!

4 percorsi pratici per diventare milionario in 10 anni con l’interesse composto

Le strade del Signore sono infinite… Così come quelle per diventare milionario. Questa volta però ci concentriamo su 3 possibili strade che secondo me potrebbero essere interessanti per farti capire le possibilità che ti offre l’interesse composto.

Assumiamo che tu voglia diventare milionario in 10 anni. Che possibilità hai?

Caso 1 – Sei Ricco

Hai già un bel capitale da parte e vuoi metterlo al lavoro senza esporti troppo. Il tuo obiettivo è raggiungere il milione di euro in 10 anni, ed il tuo portafoglio di investimento ha un rendimento medio del 5% annuo.

Quanti soldi devi investire?

Circa 620.000 euro. Quindi sì devi essere già bello ricco per seguire questo approccio!

Caso 2 – Sei il dio degli investimenti

High risk high reward dicevano.

Quindi vuoi diventare milionario partendo dal basso devi rischiare tanto. Ma quanto?

Assumiamo che tu sia riuscito ad accumulare un gruzzoletto da 15.000€ . Che rendimento medio annuo devi avere per trasformare quei 15.000€ in 1 milione?

Circa il 60%.

Quindi devi avere un rendimento medio annuo 12 volte superiore rispetto ad un rendimento ragionevole del 5%, per 10 anni di fila.

O sei il nuovo dio degli investimenti o dubito riuscirai ad ottenerlo.

Caso 3 – Sei uno scommettitore

Vuoi giocarti veramente il tutto per tutto, partire da quasi zero e diventare milionario. Ma vuoi farlo con calma, andando al casinò 1 volta all’anno, giocandoti tutto su rosso o nero alla roulette.

Se vinci raddoppi il capitale (fai il 100%). Se perdi vai a 0.

Assumiamo che tu abbia 10 tentativi, tutti e 10 ti vadano bene (ritorno del 100%).

Quanti soldi avresti dovuto scommettere?

1000 euro, anzi 977 per la precisione.

Quali sono le probabilità di fare 10 su 10? Questo lo lascio calcolare a te 😉

Caso 4 – Sei una persona normale

Se sei una persona normale purtroppo quasi sicuramente non riuscirai a diventare milionario con gli investimenti in 10 anni.

Ma se sei un buon risparmiatore ce la potresti fare.

Non voglio negartelo, non sto dicendo che è facile, ma sto dicendo che è fattibile.

Assumiamo che tu abbia un buona propensione al rischio e riesca a mettere insieme un portafoglio che rende il 7%.

Con anni di lavoro e fatica riesci a risparmiare 150.000€

Quanti anni ti ci vogliono per arrivare a 1 milione di euro?

30 anni. Non è certamente pochissimo ma è un periodo di investimento ragionevole.

E con 200.000€?

25 anni.

Possiamo andare avanti all’infinito… ma se vuoi trovare la risposta che fa al caso tuo, accedi allasezione risorse di Investimi e accedi al calcoltare di interesse composto. Include anche tutte leformule inverse, quindi che tu voglia partire da:

- dai soldi che hai a disposizione

- dal rendimento che pensi di ottenere

- dalla durata dell’investimento

- dal tuo obiettivo finale

Partendo da 3 di questi dati puoi calcolare il dato che ti manca! Ma non solo. Nella sezione risorse di Investimi potrai trovare anche il calcolatore di intereresse composto con investimenti periodici trimestrali, semestrali e annuali (per la strategia PAC).