Un terremoto che sconvolge il risparmio gestito. I Lifestrategy Vanguard sono destinati a segnare una svolta nella gestione patrimoniale.

E’ sufficiente scegliere se investire il 20, il 40, il 60 o l’80% in azioni ed è fatta. Niente più ribilanciamenti. Niente più dubbi su quanta America, quanta Europa, quanti emergenti…

Prima di investire anche solo 1 euro in questi strumenti però devi però essere sicuro di aver compreso a pieno quello in cui stai per investire. Quindi andiamo a vedere insieme le caratteristiche degli ETF Lifestrategy e cerchiamo di fare chiarezza anche per coloro che non sono addetti ai lavori.

| ETF di ETF | TER | ISIN | TICKER |

| Vanguard LifeStrategy 20% Equity UCITS ETF Accumulating | 0,25% | IE00BMVB5K07 | VNGA20 |

| Vanguard LifeStrategy 20% Equity UCITS ETF Distributing | 0,25% | IE00BMVB5L14 | VNGD20 |

| Vanguard LifeStrategy 40% Equity UCITS ETF Accumulating | 0,25% | IE00BMVB5M21 | VNGA40 |

| Vanguard LifeStrategy 40% Equity UCITS ETF Distributing | 0,25% | IE00BMVB5N38 | VNGD40 |

| Vanguard LifeStrategy 60% Equity UCITS ETF Accumulating | 0,25% | IE00BMVB5P51 | VNGA60 |

| Vanguard LifeStrategy 60% Equity UCITS ETF Distributing | 0,25% | IE00BMVB5Q68 | VNGD60 |

| Vanguard LifeStrategy 80% Equity UCITS ETF Accumulating | 0,25% | IE00BMVB5R75 | VNGA80 |

| Vanguard LifeStrategy 80% Equity UCITS ETF Distributing | 0,25% | IE00BMVB5S82 | VNGD80 |

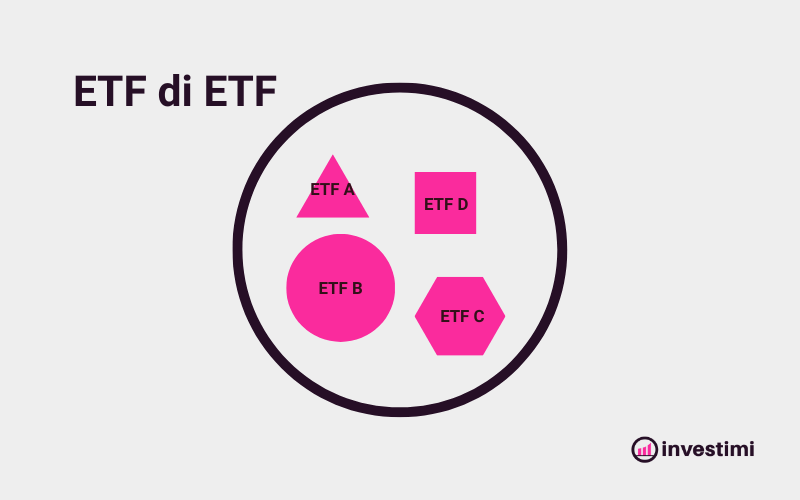

Cos’è un ETF di ETF

Dall’8 dicembre 2020 Vanguard ha reso disponibili in Europa per la prima volta i suoi ETF di ETF. Se non ti è chiaro cosa sia un ETF di ETF stai tranquillo non sei il solo. Scopriamolo subito.

Un ETF di ETF è un ETF che investe in altri ETF.

Pensa all’ ETF di ETF come ad una scatola con dentro tante piccole scatole. Ciascuna piccola scatola, cioè ciascun singolo ETF contiene azioni, obbligazioni o derivati.

Il gestore dei Lifestrategy, ossia Vanguard in questo caso, sceglie in maniera soggettiva quali ETF inserire nella scatola, ed in che quantità. Nel caso dei Lifestrategy l’unico vincolo che viene posto, e che quindi non può cambiare, è la percentuale che va in obbligazioni e quella che va in azioni.

Se ancora non ti è chiaro continua a leggere perché adesso vedremo un esempio pratico.

ETF LifeStrategy20, 40, 60, 80: Cosa sono?

Ora che ci siamo fatti un’idea di cosa sia un ETF di ETF possiamo scoprire cosa propone Vanguard.

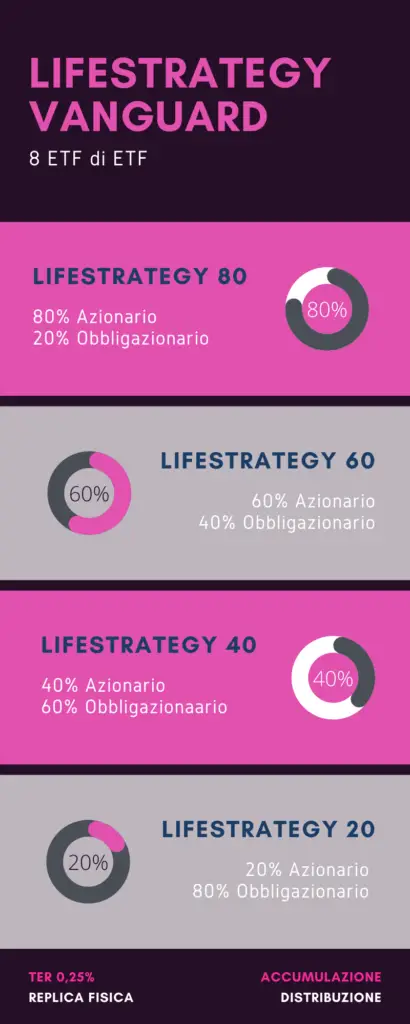

I Lifestrategy Vanguard hanno 4 diverse asset allocation:

- 20% azionario, 80% obbligazionario – LifeStrategy 20%

- 40% azionario, 60% obbligazionario – LifeStrategy 40%

- 60% azionario, 40% obbligazionario – LifeStrategy 60%

- 80% azionario, 20% obbligazionario – LifeStrategy 80%

Questi portafogli possono avere due strategie di ridistribuzione dei dividendi o delle cedole. Con i Lifestrategy ad accumulazione i dividendi e le cedole sono reinvestiti per acquistare nuove quote, ottimi per accrescere il capitale. Con i Lifestrategy a distribuzione i dividendi e cedole vengono distribuiti e vanno quindi direttamente sul tuo conto.

Considerando le 4 tipologie di asset allocation e le 2 tipologie di ridistribuzione dei dividendi, possiamo dire che in tutto gli ETF LifeStrategy Vanguard sono 8:

| Vanguard LifeStrategy 20% Equity UCITS ETF Accumulating | Accumulazione | IE00BMVB5K07 |

| Vanguard LifeStrategy 20% Equity UCITS ETF Distributing | Distribuzione | IE00BMVB5L14 |

| Vanguard LifeStrategy 40% Equity UCITS ETF Accumulating | Accumulazione | IE00BMVB5M21 |

| Vanguard LifeStrategy 40% Equity UCITS ETF Distributing | Distribuzione | IE00BMVB5N38 |

| Vanguard LifeStrategy 60% Equity UCITS ETF Accumulating | Accumulazione | IE00BMVB5P51 |

| Vanguard LifeStrategy 60% Equity UCITS ETF Distributing | Distribuzione | IE00BMVB5Q68 |

| Vanguard LifeStrategy 80% Equity UCITS ETF Accumulating | Accumulazione | IE00BMVB5R75 |

| Vanguard LifeStrategy 80% Equity UCITS ETF Distributing | Distribuzione | IE00BMVB5S82 |

Tutti questi ETF sono armonizzati e a replica fisica totale.

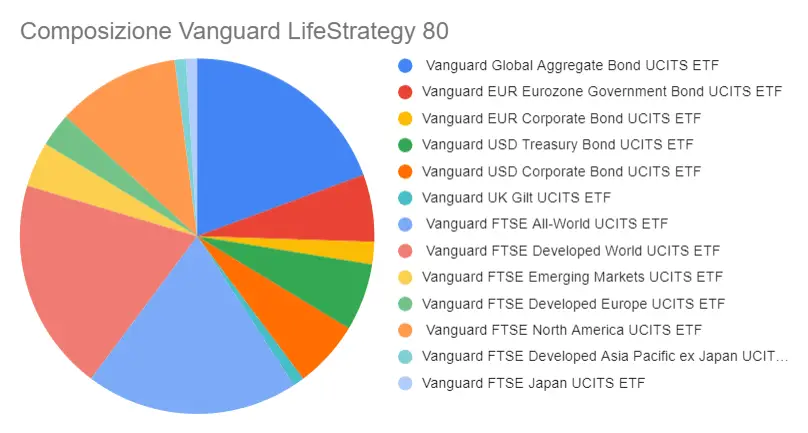

Composizione Lifestrategy Vanguard

Questi ETF sono dei veri e propri portafogli che contengono altri ETF in varie percentuali.

Per esempio l’ ETF di ETF LifeStrategy 80% Equity è composto dagli ETF che trovi qui sotto.

Quindi comprando l’ETF di ETF Vanguard LifeStrategy 80% Equity è come se steste comprando tutti quegli ETF secondo la percentuale indicata. Un bel risparmio di tempo, energie, e commissioni. Per non parlare che non dovrete neanche ribilanciare il portafoglio dato che farà tutto Vanguard, per una spesa stimata di solo lo 0,25%. TOP!

La migliore strategia per investire negli ETF Vanguard LifeStrategy

Come per tutti gli investimenti si deve sempre partire da un obiettivo e da lì definire una strategia. Ho fatto un sacco di articoli e ho scritto un’intera guida a riguardo quindi non mi voglio dilungare troppo su questo punto.

- Iniziare ad investire: 4 domande che devi assolutamente farti

- Guida al Portafoglio di Investimento

- Costruire il tuo PORTAFOGLIO DI ETF da zero

Come sempre ormai prendiamo il caso di un ragazzo di nome Matteo che vuole accrescere il suo capitale per comprarsi una casa tra 15 anni, con profilo di rischio medio-alto. Che strategia può adottare?

Possibile strategia di investimento

Ovviamente di strategie se ne possono creare infinite! L’unico limite è la fantasia… però esiste una strategia che a mio parere permette di ridurre al minimo gli sforzi richiesti all’investitore.

Questa strategia è composta da 2 fasi:

- Accrescimento del capitale: Iniziare un piano di accumulo (investimento di una determinata cifra ogni mese) ed accumulare per 5-10 anni su LifeStrategy 80% per accrescere il capitale.

- Controllo del rischio: switchare ogni 2-3 anni ad un profilo di rischio più basso (LifeStrategy 60%, poi LifeStrategy 40%, eccetera) per proteggere il capitale.

Non dico che questa sia la strategia migliore o più profittevole in assoluto (non è in dubbio che si possa fare di meglio). Tutto dipende da quanto vuoi informarti e quanto tempo vuoi e puoi dedicarci.

Questa è una strategia facile da applicare, che richiede

– pochissimo tempo di gestione

– pochissimo tempo per le ricerche

Strategia che massimizza l’efficienza fiscale

La strategia che abbiamo appena visto è certamente la più facile da applicare dato che basta passare da un ETF all’altro. Qual è il problema? Il problema è che ogni volta che farai lo switch dovrai vendere tutte le quote di un ETF e comprare tutte le quote del nuovo ETF con più obbligazioni.

Questo vuol dire pagare il doppio delle commissioni e realizzare ogni volta delle plusvalenze su cui dovrai poi pagare le tasse. Come ti ho dimostrato in questo articolo, ogni volta che compri e riacquisti delle quote riduci pesantemente il rendimento del tuo investimento. Per questa ragione ho deciso di proporti questa seconda strategia con gli ETF Lifestrategy che potrebbe aiutarti a massimizzare l’efficienza fiscale.

Questa strategia prevede di acquistare un solo ETF Lifestrategy da mantenere come Core del portafoglio, ed un secondo ETF (o insieme di ETF o altri titoli) come parte satellite per raggiungere la giusta asset allocation in tutte le fasi di vita del nostro investimento.

Facciamo un esempio pratico:

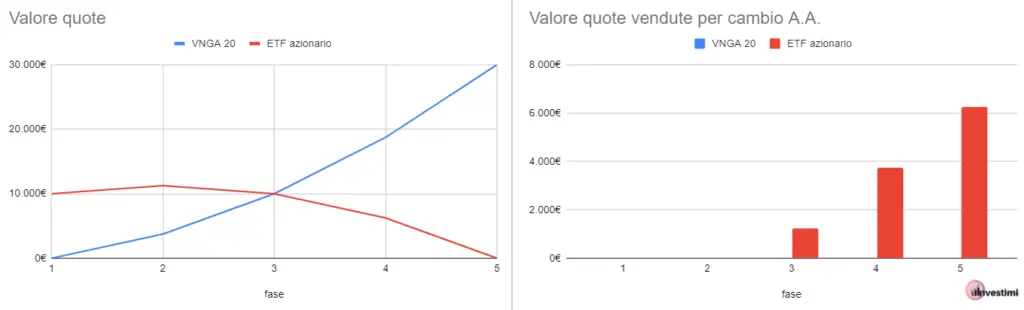

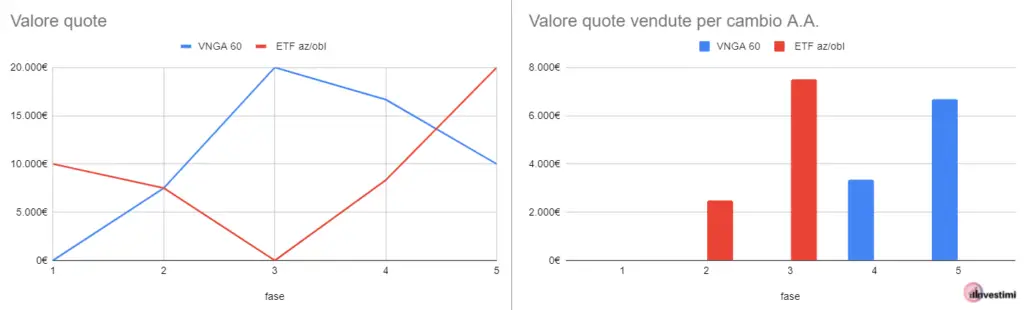

Matteo inizia il suo PAC con un’asset allocation 100% azionaria e ogni 2 anni aggiunge un 20% di obbligazionario in modo tale da moderare il rischio man mano che si avvicina alla scadenza del suo investimento. Matteo inizia investendo 10.000€ e in ogni fase aumenta di 5.000€.

In altre parole avremo 5 fasi con le seguenti asset allocation:

| Fase | Azionario | Obbligazionario | Investimento |

| 1 | 100% | 0% | 10.000€ |

| 2 | 80% | 20% | 15.000€ |

| 3 | 60% | 40% | 20.000€ |

| 4 | 40% | 60% | 25.000€ |

| 5 | 20% | 80% | 30.000€ |

Assumiamo che Matteo scelga il Lifestrategy Vanguard 20 come parte Core del suo portafoglio.

Nella prima fase Matteo non acquisterà nessuna quota di Vanguard Lifestrategy 20 (VNGA20) visto che la sua asset allocation non prevede nessuna quota obbligazionaria ma acquisterà solamente quote di un ETF azionario (o di più ETF azionari), per esempio un MSCI World o MSCI All World.

Solo nella seconda fase, inizierà ad accumulare quote di VNGA20, che copriranno tutta la parte obbligazionaria ed una piccola quota di quella azionaria. La restante parte di azionario è data dal ETF azionario che aveva iniziato ad accumulare nella prima fase.

Così lo stesso nella terza, quarta e quinta fase. Essendo che la componente di obbligazionario aumenta sempre di più Matteo dovrà acquistare sempre più quote di VNGA20, o addirittura vendere qualche quota di ETF azionario.

Vediamo graficamente come si traduce questo processo.

Come puoi vedere con questa soluzione Matteo deve vendere solamente una parte minima del suo portafoglio (11.250€ in totale) ed un po’ per volta. In questo modo vengono realizzate meno operazioni e dovrà pagare meno tasse.

Proviamo ad adottare la stessa strategia ma con un ETF Vanguard Lifestrategy 60 (VNGA60). Come puoi immaginare in questo caso nelle fasi finali Matteo dovrà acquistare obbligazioni per bilanciare il VNGA60 per raggiungere un’asset allocation 80% obbligazionaria.

Come puoi vedere in questo caso la strategia non paga visto che Matteo non solo è costretto a vendere l’ETF aggiuntivo ma anche il VNGA60 ( per un totale di 17.500€, contro gli 11.000 di prima), riducendo significativamente i vantaggi fiscali.

Cosa ci insegna questo?

Questo confronto di strategie ci insegna che con un semplice foglio di calcolo possiamo renderci conto che una strategia ben studiata può farci risparmiare un sacco di soldi in tasse e commissioni!

Quindi se vuoi testare la tua strategia personalizzata visita la sezione risorse e scarica gratuitamente il foglio di calcolo che ho usato io per fare questa analisi.

Per chi sono adatti i LifeStrategy?

Abbiamo già risposto parzialmente a questa domanda nel capitolo precedente. Se quindi l’hai saltato o non sei stato attento male. Rileggilo.

Ribadiamo:

“…facile da applicare, che richiede 1 minuto al mese e praticamente zero ricerche”.

Queste sono le parole chiave. Sono prodotti facili, adatti a coloro che non vogliono pensarci troppo. Se questo è quello che cerchi questi ETF di ETF fanno per te. Se hai tempo e voglia di approfondire c’è di meglio.

Se pensi che questi prodotti facciano per te ti consiglio vissimamente (ti costringerei se potessi) a leggere bene i documenti informativi messi a disposizione da Vanguard che ti ho linkato qui sotto. Ti consiglio anche di guardare i video di approfondimento dei miei colleghi.

ETF LifeStrategy Vanguard – Conclusioni

Gli ETF LifeStrategy Vanguard sono degli ETF che investono in altri ETF azionari e obbligazionari secondo un’asset allocation specifica:

- 20% azionario, 80% obbligazionario – LifeStrategy 20%

- 40% azionario, 60% obbligazionario – LifeStrategy 40%

- 60% azionario, 40% obbligazionario – LifeStrategy 60%

- 80% azionario, 20% obbligazionario – LifeStrategy 80%

Tutti questi strumenti sono disponibili in due diverse versioni.

– con reinvestimento degli utili (ad accumulazione)

– con distribuzione degli utili (a distribuzione)

Tutti questi ETF sono a gestione attiva e sono perciò amministrati in maniera discrezionale da Vanguard. L’unico vincolo imposto al gestore è l’asset allocation che deve mantenersi pari a 20, 40, 60 , 80% azionaria asseconda dello strumento scelto.

Questi strumenti sono molto adatti ad utenti “entry level” che vogliono minimizzare il loro intervento, delegare al massimo la gestione dei propri investimenti ma comunque pagare commissioni molto molto basse ( circa 0.25% all’anno).

Questi strumenti di fatto potrebbero essere utili anche a utenti più avanzati vista la chiara efficienza in termini di commissioni di acquisto e gestione fiscale che permettono di avere.

Se vuoi scoprire di più sui singoli Vanguard LifeStrategy ti invito a leggere le analisi che ho pubblicato qui su investimi:

Come acquistare ETF LifeStrategy in Italia

Gli ETF di ETF LifeStrategy Vanguard sono disponibili su tutti i migliori broker accessibili agli investitori Italiani.

I Ticker e gli ISIN identificativi sono:

| ETF di ETF | TER | ISIN | TICKER |

| Vanguard LifeStrategy 20% Equity UCITS ETF Accumulating | 0,25% | IE00BMVB5K07 | VNGA20 |

| Vanguard LifeStrategy 20% Equity UCITS ETF Distributing | 0,25% | IE00BMVB5L14 | VNGD20 |

| Vanguard LifeStrategy 40% Equity UCITS ETF Accumulating | 0,25% | IE00BMVB5M21 | VNGA40 |

| Vanguard LifeStrategy 40% Equity UCITS ETF Distributing | 0,25% | IE00BMVB5N38 | VNGD40 |

| Vanguard LifeStrategy 60% Equity UCITS ETF Accumulating | 0,25% | IE00BMVB5P51 | VNGA60 |

| Vanguard LifeStrategy 60% Equity UCITS ETF Distributing | 0,25% | IE00BMVB5Q68 | VNGD60 |

| Vanguard LifeStrategy 80% Equity UCITS ETF Accumulating | 0,25% | IE00BMVB5R75 | VNGA80 |

| Vanguard LifeStrategy 80% Equity UCITS ETF Distributing | 0,25% | IE00BMVB5S82 | VNGD80 |

Tutti gli ETF Lifestrategy Vanguard sono disponibili sulle seguenti borse:

Se non sai bene quale tra queste scegliere, ti consiglio di leggere l’articolo che ho scritto su come scegliere la borsa su cui acquistare un titolo.

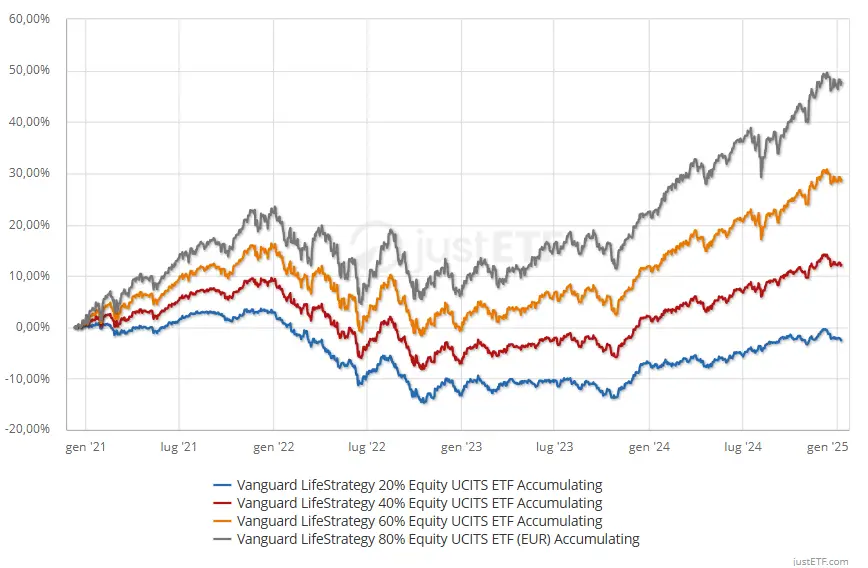

Rendimenti Storici Lifestrategy Vanguard

Visto che gli ETF sono stati lanciati molto recentemente non godo di uno storico molto lungo.

Tuttavia, dando uno sguardo al grafico dei prezzi che trovi qui puoi già notare una cosa molto interessante.

Il VNGA80, che ha la componente azionaria maggiore è quello che ha avuto i rendimenti maggiori, ma anche le oscillazioni più grandi.

Il VNGA20 ha avuto un trend praticamente identico al VNGA80, con “salite” e “discese” negli stessi momenti. Le oscillazioni però sono state decisamente minori, e purtroppo anche i rendimenti.

Come potevamo aspettarci invece, il VNGA40 e VNGA60 non sono altro che una via di mezzo tra il VNGA80 e il VNGA20. Hanno un andamento identico agli altri due strumenti ed hanno rendimenti maggiori rispetto al VNGA20 ma minori rispetto al VNGA80.

Grafico LifeStrategy Vanguard

Grafico LifeStrategy Vanguard 80

Grafico LifeStrategy Vanguard 60

Grafico LifeStrategy Vanguard 40

Grafico LifeStrategy Vanguard 20

Alternative agli ETF Lifestrategy

Gli ETF Vanguard Lifestrategy non ti convincono? Scopri gli altri ETF di ETF (ETF Multi-asset) quotati sui mercati europei oppure i classici fondi flessibili (il classico strumento offerto in banca, che tuttavia mi sento di sconsigliarti a causa dei costi molto elevati, come puoi leggere nell’articolo)

Se invece vuoi comunque una soluzione “autogestita” a basso costo, ti consiglio caldamente i fondi Target Date (probabilmente nei hai sentito parlare nel libro di finanza personale “I Will teach you to be Rich”, di Ramit Sathi, uno dei miei libri preferiti):

In alternativa potresti valutare una soluzione parzialmente gestita come un Robo-advisor:

Articolo successivo consigliato:

Documenti ufficiali ETF LifeStrategy Vanguard

https://www.it.vanguard/professional/it/strategies/strategie-lifestrategy-tab

https://static.vgcontent.info/crp/intl/gas/italy/documents/general/lifestrategy-brochure-it.pdf