I PIR Alternativi sono uno strumento di recente introduzione nel sistema finanziario e fiscale italiano. Cosa sono i PIR Alternativi? Come funzionano? Quali sono i vincoli? Quali sono i vantaggi fiscali?

In questo articolo andremo a dare una risposta a tutte queste domande. Ma non solo, andremo anche a vedere le differenze tra PIR Ordinari (o semplicemente PIR) e PIR Alternativi e andremo a fare alcune riflessioni per capire quale tra questi strumenti può essere interessante e per chi.

Iniziamo andando a rivedere brevemente il funzionamento dei PIR Ordinari per poi passare subito ai PIR Alternativi.

Cosa sono i PIR Ordinari

I Piani Individuali di Risparmio (PIR) sono degli strumenti finanziari, solitamente offerti dalle banche sotto forma di fondi gestiti, che offrono esenzione fiscale sui rendimenti e sulle tasse di successione.

Per poter accedere a questi benefici fiscali però è necessario che l’investimento sia “PIR conforme” è necessario che abbia delle determinate caratteristiche. Ti riassumo qui sotto le principali:

- il capitale deve rimanere investito per almeno 5 anni

- investimento massimo di 40.000 per il singolo PIR o 200.000€ tra tutti i PIR (è possibile sottoscriverne più di uno)

- 70% del capitale in azioni ed obbligazioni di società italiane

- 30% in qualunque altro strumento finanziario, anche conti correnti o deposito

- massimo 10% in un singolo titolo

Come puoi vedere, i PIR sono strumenti di investimento molto concentrati sul mercato Italiano. Di conseguenza, probabilmente ha senso dedicare ai PIR solamente una piccola parte del proprio capitale a questi strumenti. Ad ogni modo, se vuoi scoprire di più sui PIR Ordinari ti consiglio di leggere l’articolo di approfondimento:

PIR | Cosa sono, come funzionano, ha senso investici?

Cosa sono i PIR Alternativi

I PIR Alternativi (Piani di Risparmio Alternativi) sono uno strumento di risparmio ed investimento disponibile in Italia e rivolto principalmente agli investitori Italiani.

Come puoi immaginare, i PIR Alternativi sono una forma modificata dei Piani di Risparmio Ordinari. Andiamo quindi a vedere la differenza tra PIR Alternativi e PIR standard.

Limiti dei PIR Alternativi (modifica post 2022)

Iniziamo andando ad approfondire la differenza più grande tra PIR Alternativi e PIR Ordinari: i limiti per poter godere dei vantaggi fiscali.

- il capitale deve rimanere investito per almeno 5 anni

- investimento massimo di 300.000 per il singolo PIR Alternativo o 1.500.000€ tra tutti i PIR

Ora che abbiamo visto i limiti principali andiamo a vedere le novità introdotte dalla Legge di Bilancio 2022.

La più grande novità per i PIR Alternativi riguarda la possibilità di investire in più PIR Alternativi.

Con Decreto Rilancio e successivamente con la Circolare N. 19/E e infatti è stato eliminato il vincolo che imponeva a ogni persona fisica la titolarità di un unico PIR alternativo.

Questo vuol dire che ora puoi investire in PIR Alternativi fino a 300.000€ all’anno per 5 anni consecutivi (per un totale di 1.500.000€) e godere comunque dei vantaggi fiscali.

Un’altra importante novità per i PIR Alternativi riguarda la possibilità trasformare le minusvalenze realizzate dai PIR. Nello specifico, la riduzione dell’ammontare delle minusvalenza che possono godere di questo beneficio. Nel 2022 l’importo trasferibile è passato dal 20% del 2021 al 10% del 2022. Viene introdotta però la possibilità di utilizzare il credito di imposta ottenuto in 15 rate invece che in 10.

Differenza tra PIR Ordinari e PIR Alternativi

Oltre alle differenze in termini di importo investibile, la grande differenza tra PIR Alternativi e PIR Ordinari sta nel contenuto del PIR stesso.

Come abbiamo visto, per legge i PIR Ordinari devono avere questa struttura:

- gli strumenti finanziari di un singolo emittente e la liquidità che lo compongono non devono essere superiori al 10% dell’investimento totale

- almeno il 70% dell’investimento totale è destinata a strumenti finanziari cosiddetti “qualificati”, ossia emessi da imprese italiane o europee con stabile organizzazione in Italia

- gli strumenti finanziari che lo compongono non sono emessi o stipulati con soggetti residenti in Paesi non collaborativi

- una soglia minima del 17,50% del valore complessivo degli investimenti del PIR deve essere investita in Mid Cap (aziende a media capitalizzazione) e/o Small Cap (aziende a piccola capitalizzazione) e una soglia minima del 3,50% del valore complessivo investita esclusivamente in Small Cap

Al contrario i PIR Alternativi, non hanno una struttura così ben definita. Permane il vincolo di investire almeno il 70% dell’investimento totale in strumenti finanziari emessi da imprese italiane o europee con stabile organizzazione in Italia.

Nei PIR Alternativi si alza il vincolo sulla concentrazione. Se nei PIR Ordinari viene imposto un tetto massimo del 10% per emittente, nei PIR Alternativi questo vincolo si alza al 20%.

In generale si può dire che i PIR Alternativi investono principalmente in società non quotate e quindi meno liquide.

Per questa ragione i PIR Alternativi sono spesso costituiti da fondi a gestione attiva come ELTIF ( fondi di investimento europei a lungo termine, investono in attività a lungo termine come trasporti e progetti di infrastrutture, immobili e piccole imprese), fondi chiusi di private equity, fondi di private debt.

| PIR Ordinari | PIR Alternativi |

| investimento massimo annuo di 40.000 | investimento massimo annuo di 300.000 |

| investimento massimo in 5 anni di 200.000€ | investimento massimo in 5 anni di 1.500.000€ |

| peso massimo della singola emittente di 10% | peso massimo della singola emittente di 20% |

| Elevata componente di società quotate a media e bassa capitalizzazione | Elevata componente di società non quotate, private equity e private debt |

Vantaggi fiscali dei PIR

Se il PIR rispetta le caratteristiche viste qui sopra, allora viene definito “PIR conforme” e la legge riconosce dei vantaggi fiscali molto interessanti essendo che godono di un trattamento fiscale agevolato.

I PIR sono esenti da tassazione sui capitali e tassazione sulla successione.

In altre parole le plusvalenze realizzate tramite PIR conformi sono completamente esentasse. Un bel vantaggio considerando che normalmente in Italia la tassazione sugli strumenti finanziari è pari al 26%! (leggi questo articolo per ulteriori dettagli o informazioni più aggiornate: TASSE sugli investimenti finanziari: Quanto si paga? )

Per quanto riguarda invece la tassazione sulla successione, normalmente valgono le seguenti norme:

“Le aliquote e le franchigie stabilite per l’imposta sulle successioni e donazioni sono state previste dall’articolo 2, comma 48, del D.L. n. 262 del 2006.

In particolare, vengono applicate le aliquote:

- del 4%, per i trasferimenti effettuati in favore del coniuge o di parenti in linea retta (ascendenti e discendenti) da applicare sul valore complessivo netto, eccedente per ciascun beneficiario, la quota di 1 milione di euro;

- del 6%, per i trasferimenti in favore di fratelli o sorelle da applicare sul valore complessivo netto, eccedente per ciascun beneficiario, 100.000 euro;

- del 6%, per i trasferimenti in favore di altri parenti fino al quarto grado, degli affini in linea collaterale fino al terzo grado, da applicare sul valore complessivo netto trasferito, senza applicazione di alcuna franchigia;

- dell’8%, per i trasferimenti in favore di tutti gli altri soggetti da applicare sul valore complessivo netto trasferito, senza applicazione di alcuna franchigia.

Oltre alle franchigie di 100.000 euro e di 1 milione di euro, vi è una ulteriore franchigia, pari ad 1,5 milioni di euro, per i trasferimenti effettuati in favore di soggetti portatori di handicap, riconosciuto grave ai sensi della legge n. 104 del 1992.”

Insomma. Anche in questo caso il PIR offre qualche vantaggio interessante per ridurre la tassazione.

Ora che abbiamo capito un po’ come funzionano, andiamo a vedere alcuni esempi di PIR.

La mia opinione sui PIR

Benché i PIR siano sicuramente uno strumento fiscalmente molto interessante, dall’altra dobbiamo chiederci: ha senso investire nei PIR Alternativi?

O meglio…ha senso investire così pesantemente in Italia?

Come abbiamo visto infatti i PIR sono stati creati dal Governo Italiano appositamente per incentivare gli investimenti degli Italiani su aziende italiane. E non c’è nulla di male in tutto questo. Anzi fanno bene. Il mercato americano è così florido anche perché il popolo americano ha mediamente competenze finanziarie molto più sviluppate di quello italiano (leggi: EDUCAZIONE FINANZIARIA: Italia VS Resto del MondoI) e reinveste molto nel proprio Paese.

Da investitori seri e consapevoli però dobbiamo fare una scelta.

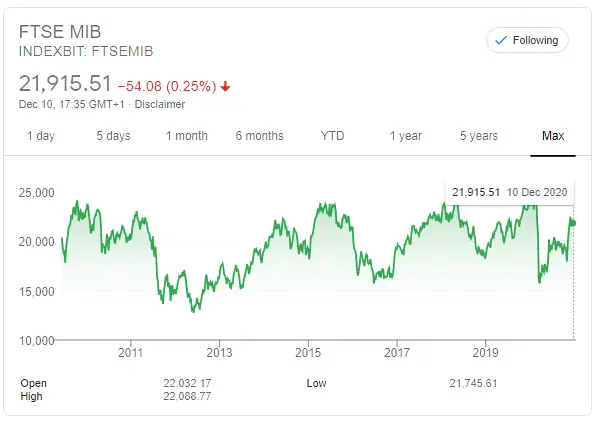

Vogliamo veramente investire in Italia? Conviene? La risposta è nell’immagine di seguito.

Il FTSE MIB è l’indice che include le 40 più grandi società Italiane (o ex italiane per meglio dire, vedi FIAT).

Negli ultimi 10 anni si sono susseguiti alti e bassi, ma il risultato è che se avessi investito 10 anni fa non ci avresti guadagnato nulla!

Ok domani potrebbe cambiare tutto e potremmo tornare a brillare come durante gli anni del Boom economico. Ma il grafico non mente, quali sono le probabilità che questo accada???

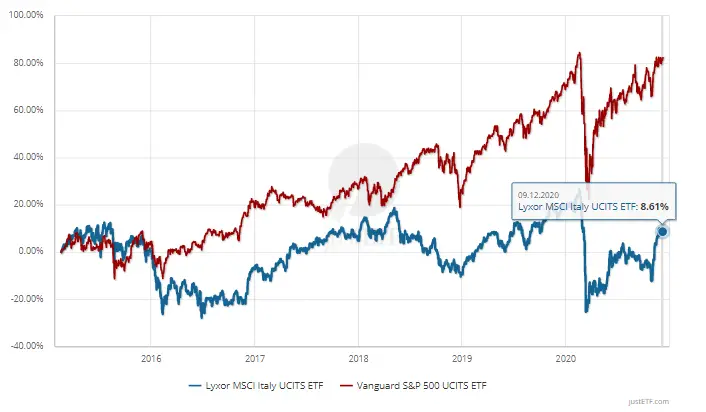

Se avete ancora qualche dubbio confrontiamo i rendimenti di due ETF uno che riproduce l’andamento del mercato americano (in rosso, S&P500) e uno il mercato italiano (in blu, MSCI Italy).

In 5 anni il rendimento del mercato americano è stato del 80%, quello italiano dell’8%.

Ma non è solo una questione di rendimenti, l’Italia costituisce meno del 1%percento del mercato mondiale. Ha senso investire il proprio capitale in un mercato così di nicchia?

Dal punto di vista della diversificazione del portafoglio investire pesantemente in PIR è un mezzo suicidio.

Se posso darti un consiglio quindi pensaci due volte prima di aprire un PIR e in ogni caso, destina solo una piccola parte del tuo capitale a questo investimento.

Riempire il proprio portafoglio di rischio specifico “Italia” è una pessima idea! Ancora peggio se vivi e guadagni Italia. Immagina che il Paese vada a rotoli. Non solo rischieresti di perdere i tuoi guadagni, ma anche i tuoi risparmi!

Se questi concetti ti sono nuovi o ti sembrano interessanti e vuoi scoprire di più su come gestire e strutturare un portafoglio di investimento bilanciato, ti invito a leggere la guida di Investimi:

Investire in PIR Alternativi o Ordinari?

Mettiamo il caso tu abbia deciso di destinare una parte del tuo portafoglio ai PIR. Sicuramente ti starai chiedendo:

Meglio investire in PIR Alternativi o in PIR Ordinari?

Come spesso accade la risposta è DIPENDE… Però cerchiamo di andare oltre a questa risposta.

Come puoi immaginare guardando gli importi dei vincoli per i due strumenti, i PIR Alternativi si rivolgono principalmente ad investitori “più abbienti” e sofisticati.

Come abbiamo già detto infatti i PIR Alternativi investono in società più piccole e quindi a rischio più elevato. Ma non solo. Sono anche strumenti più concentrati e quindi meno diversificati.

PIR Alternativi – Conclusioni

I Piani Individuali di Risparmio Alternativi (PIR) sono degli strumenti finanziari, solitamente offerti dalle banche sotto forma di fondi gestiti, che offrono esenzione fiscale sui rendimenti e sulle tasse di successione.

Per poter accedere a questi benefici fiscali però è necessario che l’investimento sia “PIR Alternativo conforme”. E’ necessario cioè che soddisfi le caratteristiche qui di seguito:

- il capitale deve rimanere investito per almeno 5 anni

- investimento massimo di 300.000 per il singolo PIR o 1.500.000€ tra tutti i PIR Alternativi (è possibile sottoscriverne più di uno)

- 70% del capitale in azioni ed obbligazioni di società italiane

- massimo 20% in un singolo titolo

Vediamo brevemente le differenze rispetto ai PIR Ordinari:

| PIR Ordinari | PIR Alternativi |

| investimento massimo annuo di 40.000 | investimento massimo annuo di 300.000 |

| investimento massimo in 5 anni di 200.000€ | investimento massimo in 5 anni di 1.500.000€ |

| peso massimo della singola emittente di 10% | peso massimo della singola emittente di 20% |

| Elevata componente di società quotate a media e bassa capitalizzazione | Elevata componente di società non quotate, private equity e private debt |

Come puoi vedere, i PIR sono strumenti di investimento molto concentrati sul mercato Italiano. Di conseguenza, ha senso dedicare ai PIR Alternativi solamente una piccola parte del proprio capitale. I PIR infatti sono un concentrato di rischio specifico sull’Italia.

Se il Paese dovesse andare male non sarebbe a rischio solamente il tuo lavoro, il valore della tua casa, ecc… ma anche i tuoi risparmi! Di conseguenza, può aver senso inserire i PIR solamente in una strategia di investimento più ampia e dedicare a questi strumenti solamente una parte limitata del tuo portafoglio di investimento.

Ad ogni modo, se stai cercando degli strumenti di investimento con dei vantaggi fiscali potrebbe interessarti questo articolo: