Investire tramite PAC o con il fondo pensione? Sei ti trovi dinanzi a questo bivio significa che riesci a risparmiare un po’ di liquidità extra e che vuoi farla rendere.

I rendimenti sui conti correnti infatti sono ormai praticamente nulli ormai da decenni. Cosa fare dunque per ottenere una rendita da questi soldi fermi?

Le opzioni sono molteplici. Se l’idea è di investire a lungo termine, per esempio per la pensione, ecco che il Piano di Accumulo di Capitale (PAC) ed il Fondo Pensione sono tra le opzioni migliori.

Quale scegliere tra i due? PAC o fondo pensione? Le differenze sono molte e molto importanti. Vediamo cosa devi sapere per fare una scelta consapevole.

Prima però vorrei assicurarmi che siamo allineati sulla terminologia. Quindi vediamo in due parole cosa è un PAC e cosa è un Fondo Pensione così che sia ben chiaro di cosa stiamo parlando e possiamo iniziare il confronto con una base solida.

Cos’è un PAC?

Un Piano di Accumulo Capitale (PAC) è un metodo di investimento che consente di costruire un capitale nel tempo investendo piccole somme periodicamente. Questo permette di ridurre il rischio di mercato grazie al meccanismo del Dollar Cost Averaging (mediazione del prezzo).

Nella maggior parte dei casi un PAC comporta l’acquisto tramite consulente o in autonomia di fondi comuni e ETF.

La flessibilità e la personalizzazione del portafoglio sono i suoi principali vantaggi del PAC.

Vantaggi che però, come vedremo, possono trasformarsi in svantaggi nel caso tu non sappia cosa fare!

Ora che abbiamo visto in breve cosa vuol dire fare un PAC, vediamo cosa vuol dire investire tramite fondo pensione.

Cos’è un Fondo Pensione?

Il fondo pensione è uno strumento di risparmio previdenziale che consente di integrare la pensione pubblica, accumulando un capitale destinato ad essere utilizzato durante la pensione.

Sottolineiamo fin da ora quindi l’obiettivo previdenziale del fondo pensione. Il fondo pensione è fatto per investire per la pensione. Tutti gli altri utilizzi sono un tentativo di utilizzare uno strumento per qualcosa per cui non è stato creato.

Senza girarci tanto intorno. Il grande vantaggio del fondo pensione sono i benefici fiscali associati alla deducibilità dei contributi versati (fino a 5.300€. Attenzione che non vale se sei un partita IVA forfettaria!).

Inoltre se sei lavoratore dipendente potresti anche godere di un contributo extra da parte del tuo datore di lavoro se destini una piccola parte del tuo stipendio al fondo pensione.

Di contro, i soldi nel fondo pensione sono difficilmente accessibili e le opzioni di investimento sono decisamente più limitate rispetto ad un PAC.

Il miglior fondo pensione in assoluto?

Dipende dalla tua situazione personale e lavorativa.

Scopri in 3 click il miglior fondo pensione per te.

Differenze tra Piano di Accumulo e Fondo Pensione

Scegliere tra un Piano di Accumulo (PAC) e un fondo pensione è tutt’altro che scontato. Entrambi gli strumenti sono ottimi per chi vuole accumulare capitale nel tempo, ma presentano differenze significative in termini di gestione, costi e rendimenti.

Andiamo ad approfondire più nel dettaglio questi aspetti.

Piano di Accumulo (PAC)

Un PAC è uno strumento che ti permette di investire piccole somme di denaro con cadenza periodica (mensile, trimestrale, ecc.) in fondi comuni, ETF o altre tipologie di asset. È altamente flessibile e consente di scegliere il portafoglio in base alle proprie preferenze di rischio.

Gestione

Il PAC permette una gestione molto personalizzata dell’investimento. Puoi decidere tra vari fondi comuni di investimento o ETF, costruendo un portafoglio che rispecchia i tuoi obiettivi e il tuo profilo di rischio.

Regime fiscale

Puoi scegliere tra tre regimi fiscali: regime gestito, regime amministrato e regime dichiarativo:

- Il regime gestito è del tutto identico alla gestione del fondo pensione (di cui parleremo tra pochissimo)

- Nel regime dichiarativo invece devi essere tu a scegliere dove e come investire e dovrai occuparti anche della dichiarazione dei redditi

- Nel regime amministrato invece sei in una situazione intermedia. Dovrai essere tu a scegliere dove e come investire, ma almeno gli aspetti fiscali sono gestiti dall’intermediario (banca o broker online)

Costi

Solitamente i costi di gestione dei PAC dipendono dal fondo o dall’ETF selezionato. Gli ETF, per esempio, hanno spese molto contenute rispetto ai fondi comuni. (ref.)

Ma non solo, il costo dei PAC dipende anche da quale regime utilizzi. Più deleghi più l’investimento tramite PAC diventa costoso.

Fondo Pensione

I fondi pensione sono strumenti pensati appositamente per creare una rendita complementare alla pensione pubblica. Si dividono in fondi pensione chiusi, aperti e Piani Individuali Pensionistici (PIP).

Gestione

La gestione di un fondo pensione è meno flessibile. Gli investitori possono scegliere tra diverse linee predefinite (comparto obbligazionario, bilanciato, azionario, ecc.) ma non possono personalizzare ulteriormente la composizione del portafoglio.

Regime fiscale

I fondi pensione godono di una fiscalità agevolata con la deducibilità dei contributi fino a 5.300€ all’anno, riducendo l’imponibile IRPEF.

Costi

I costi dei fondi pensione sono molto variabili e dipendono dal tipo di fondo pensione che scegli. Potrebbero esserci spese una-tantum (spese di ingresso e uscita) e spese ricorrenti (spese di gestione spese). È fondamentale valutare attentamente questi costi perché possono incidere significativamente sul rendimento finale dell’investimento.

Differenze in termini di gestione degli investimenti

I fondi pensione sono generalmente gestiti in maniera attiva da professionisti che si occupano di scegliere come e quando vendere e comprare. Di solito queste strategie variano in base al comparto scelto (garantito, obbligazionario, bilanciato, azionario).

Con un PAC, invece, puoi decidere se utilizzare un regime amministrato, dichiarativo o gestito e puoi quindi scegliere come puoi gestire i tuoi investimenti sia a livello strategico, che fiscale.

Limiti nell’aggressività del fondo pensione

I fondi pensione devono rispettare regole di diversificazione, gestione del rischio e tutela degli aderenti. Il singolo iscritto, tuttavia, non può costruire liberamente il portafoglio: deve scegliere tra i comparti offerti dal fondo, che possono essere garantiti, obbligazionari, bilanciati o prevalentemente azionari.

Un PAC realizzato in autonomia offre generalmente una scelta più ampia di strumenti e allocazioni. Questa libertà permette una maggiore personalizzazione, ma aumenta anche la responsabilità dell’investitore nella definizione del rischio, nella selezione degli strumenti e nel mantenimento della strategia.

Dati tutti i limiti del fondo pensione che abbiamo visto finora potresti chiederti perché qualcuno dovrebbe scegliere il fondo pensione rispetto ad un PAC.

La risposta è qui sotto.

Vantaggi e Svantaggi del Fondo Pensione

Vantaggi del Fondo Pensione

- Risparmio Fiscale: Come già menzionato, i versamenti sono deducibili e permettono un risparmio immediato sulle tasse. Questa è la principale ragione per investire tramite fondo pensione. In alcuni casi se sei dipendente puoi anche godere del contributo del datore di lavoro

- Impignorabile e Insequestrabile: il fondo pensione fa parte di una limitata lista di strumenti insequestrabili e impignorabili.

- Prestazioni previdenziali: al pensionamento è possibile ricevere una prestazione complementare secondo le modalità previste dalla legge e dal fondo. Dal 1° luglio 2026, oltre alla rendita vitalizia, possono essere previste forme più flessibili, come prestazioni per una durata definita, prelievi periodici ed erogazione frazionata del capitale. In via ordinaria è inoltre possibile richiedere fino al 60% del montante sotto forma di capitale.

- Delega della Gestione: i fondi pensione sono sempre gestiti da professionisti (che possono essere più o meno competenti)

Svantaggi del Fondo Pensione

- Vincoli sui Prelievi: La disponibilità del capitale è limitata fino all’età pensionabile. È possibile accedere al capitale solo in determinati casi, perdendo parte dei vantaggi goduti.

- Delega della Gestione: la delega è un vantaggio ma anche uno svantaggio nel caso tu abbia le competenze e la volontà di gestire i tuoi investimenti in prima persona.

- Mancanza di Personalizzazione: se investi tramite fondo pensione puoi solamente scegliere tra i comparti offerti, che nella maggior parte dei casi hanno un profilo di rischio limitato

Vantaggi e Svantaggi del Piano di Accumulo (PAC)

I Piani di Accumulo sono strumenti flessibili e accessibili, adatti a investitori di ogni profilo. Tuttavia, non sono esenti da criticità che è importante considerare.

Vantaggi del PAC

- Flessibilità della Contribuzione: Permette di scegliere come, quando e quanto contribuire, senza alcun vincolo.

- Flessibilità nel prelievo: Se hai bisogno di soldi puoi liquidare i tuoi investimenti senza alcun vincolo

- Flessibilità nella Gestione e Composizione: Puoi creare un portafoglio di investimento personalizzato sulle tue specifiche necessità. Puoi scegliere se gestirlo in autonomia oppure farlo gestire a qualcuno.

Svantaggi del PAC

- Mancanza dei vantaggi fiscali del fondo pensione

- Rischio comportamentale: la facilità con cui è possibile cambiare strategia o vendere può portare a interrompere il piano o disinvestire nei momenti peggiori.

- Responsabilità della gestione: in un PAC autonomo, scelta degli strumenti, diversificazione, ribilanciamento e controllo del rischio dipendono dall’investitore.

Quale scegliere?

La scelta tra PAC e fondo pensione dipende molto da:

- dalla tua condizione lavorativa (puoi dedurre i contributi?)

- dagli eventuali contributi del datore di lavoro (cosa dice il tuo contratto nazionale?)

- dalle tue capacità (ci capisci qualcosa del mondo degli investimenti? Ti interessa? Vuoi capirci di più?)

- dalla tua propensione al rischio (vuoi essere molto aggressivo con i tuoi investimenti?)

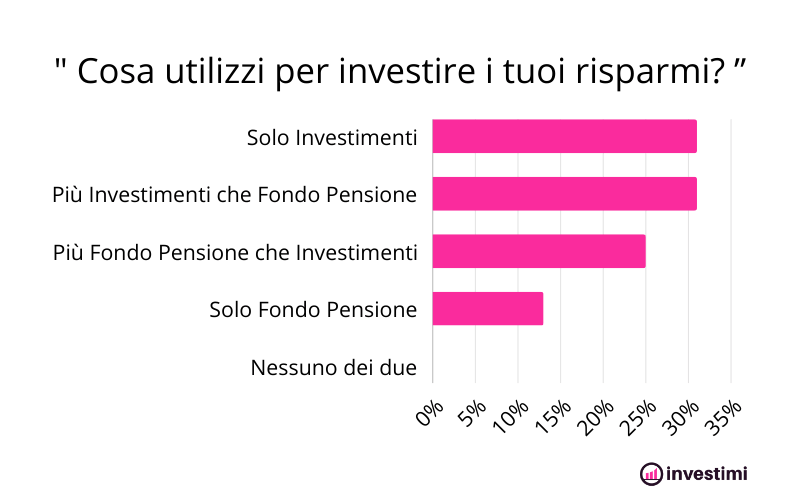

Da un sondaggio effettuato sugli iscritti alla newsletter di Investimi è emerso che la maggioranza delle persone predilige l’investimento in autonomia o l’investimento in autonomia affiancato dall’investimento tramite fondo pensione.

Detto questo quindi quale potrebbe essere la soluzione ideale per te?

PAC o Fondo Pensione – Conclusione

- Fondo Pensione: È la soluzione ideale se il tuo obiettivo è accumulare per la pensione, se non sai nulla del mondo degli investimenti o non sei interessato ad approfondire, e puoi contare sui vantaggi fiscali.

- PAC: Ideale se vuoi mantenere il controllo sul tuo investimento (scegliere come, quando e quanto investire o prelevare) e se non puoi contare sui vantaggi fiscali del fondo pensione.

Per tutte le situazioni intermedie, non c’è una soluzione ideale: non esiste una risposta definitiva alla domanda “PAC o fondo pensione?”. Tutto dipende dalle tue esigenze e dal tuo profilo di rischio. Se desideri una soluzione semplice per costruire un capitale a lungo termine con benefici fiscali, il fondo pensione è una scelta vincente. Se, invece, preferisci la flessibilità e la possibilità di personalizzare la tua strategia d’investimento, il PAC offre sicuramente maggiori opportunità.

Se sei un lavoratore dipendente e vuoi valutare la convenienza economica tra una soluzione e l’altra tenendo conto di cose come:

- deduzioni fiscali

- bonus del datore di lavoro

- costi e rendimenti di PAC e fondo pensione

devi assolutamente leggere questo confronto: