Se stai facendo questa ricerca è perché probabilmente hai letto da qualche parte che le plusvalenze e le minusvalenze da ETF non si possono bilanciare le une con le altre.

In altre parole, se vai in negativo su un ETF non puoi bilanciare con un’operazione in positivo su un altro ETF.

Questo è chiaramente uno svantaggio dal punto di vista fiscale.

Come fare dunque a non sprecare le minusvalenze da ETF?

Scopriamolo.

Strumenti per recuperare minusvalenze da ETF

Come detto le minusvalenze da ETF non possono essere bilanciate con le plusvalenze da ETF.

La domanda che dobbiamo farci è: perché?

La risposta è perché in Italia la tassazione sugli strumenti finanziari prevede che le plusvalenze da ETF sono inquadrate fiscalmente come redditi da capitale, mentre le minusvalenze degli ETF possono bilanciare solamente redditi diversi.

La ragione? Non c’è una ragione particolare, semplicemente la legge è stata scritta così. Noi investitori non possiamo fare altro che adattarci a queste scelte.

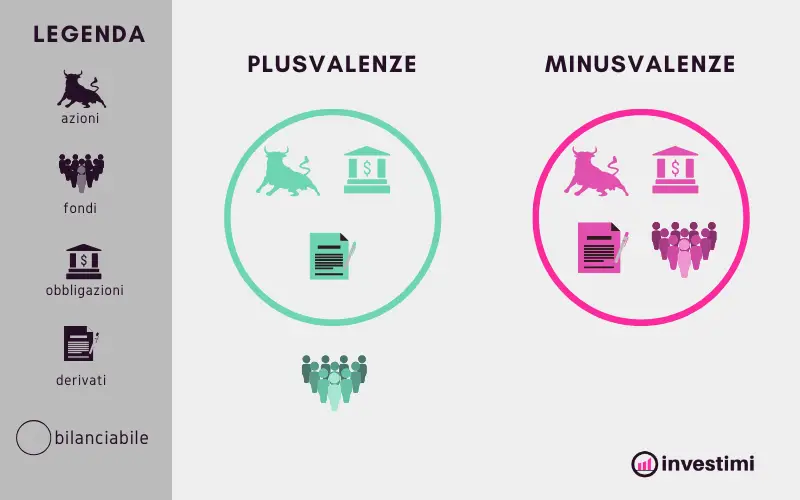

Ora che sappiamo che le minusvalenze da ETF possono essere bilanciate solamente da plusvalenze che ricadono nella categoria “redditi diversi”, vediamo quali strumenti possono aiutarci a recuperare le minusvalenze da ETF venduti in perdita:

- Azioni

- Obbligazioni

- ETC e ETN

- Certificati

- Derivati

Attenzione, per poter recuperare le minusvalenze generate dalla vendita in perdita di ETF NON si possono utilizzare:

- Dividendi di azioni

- Cedole di obbligazioni

- Plusvalenze da Certificati di Deposito

- Plusvalenze da Conti Deposito

- Plusvalenze da Gestioni Patrimoniali

In poche parole, se sei un investitore autonomo a lungo termine è probabile che la soluzione ideale per recuperare le minusvalenze da ETF siano:

- le plusvalenze generate dalla vendita in positivo di un’azione

- le plusvalenze generate dalla vendita in positivo di un’obbligazione (es. acquistando BOT e BTP sotto la pari e portandole a scadenza)

- le plusvalenze generate dalla vendita in positivo di ETC o un ETN.

Facciamo un esempio pratico di recupero delle minusvalenze con BTP.

Esempio recupero minusvalenze con BTP

Quest’anno hai realizzato una minusvalenza di 1.000 € vendendo un ETF azionario in perdita. Questa minusvalenza viene registrata nel tuo “zainetto fiscale”.

Lo stesso anno (o nei 4 anni successivi) per cercare di recuperare questa minusvalenza di 1.000€ in ETF decidi di investire 10.000 € in un BTP. I tassi scendono di colpo ed il tuo BTP aumenta in valore del 10%, portando il tuo investimento a 11.000€. Liquidi l’investimento nel BTP e ottieni una plusvalenza di 1.000€.

Passiamo ora al calcolo delle plusvalenze e minusvalenze.

Una minusvalenza di 1.000€ in un ETF azionario genera un beneficio fiscale nei redditi diversi pari a: 1.000€*26%= 260€.

Essendo la plusvalenza sul BTP un reddito diverso soggetto a tassazione agevolata al 12,5% dovresti pagare 125€ di tasse.

Come avviene la compensazione?

Grazie alla differenza in termini di tassazione, i 1.000€ di minusvalenza realizzata con le azioni permettono di compensare totalmente la plusvalenza di 1.000€ in obbligazioni, e di mantenere un “bonus” di 135€ (260-125).

Poniamo ora il problema in maniera diversa. Assumiamo che tu voglia investire in un BTP appositamente per generare una plusvalenza sufficiente a recuperare una minusvalenza di 1.000€ in azioni. Quanto grande dovrebbe essere la plusvalenza in obbligazioni per bilanciare la minusvalenza in ETF azionari?

1.000*26%/12,5% = 1.000*2,08 = 2.080€.

Per bilanciare una minusvalenza in azioni o ETF azionari (o qualsiasi altro reddito diverso non soggetto a tassazione agevolata) devi generare una plusvalenza da BTP (o altri redditi diversi con tassazione agevolata) pressoché doppia (2,08 volte superiore).

Analizziamo una terza casistica: una plusvalenza superiore a quella necessaria per la compensazione (che abbiamo visto essere pari a 2,08 l’importo della minusvalenza realizzata).

Ipotizziamo che tu abbia generato:

- una minusvalenza di 1.000€ con un ETF azionario.

- una plusvalenza di 3.000€ con BTP.

Quante tasse dovresti pagare?

In questo caso il massimo bilanciabile è pari a:

3.000*12,5%/26% = 3.000*0,48 = 1.442€

Questo è superiore rispetto alla plusvalenza di 1.000€ in ETF azionario che abbiamo ipotizzato quindi si potrà sfruttare tutta la minusvalenza disponibile.

Calcoliamo quante tasse dovresti andare a pagare in questo caso:

(3.000€-1.000€)*12,5% = 375€ -125€ = 250€

Il risparmio fiscale dato dal bilanciamento delle minusvalenze è pari a 125€.

Quale è l’assurdità del sistema italiano? Se la plusvalenza fosse stata realizzata con un ETF azionario avresti goduto di uno sconto maggiore della tassazione!

Nel caso di plusvalenza di 3.000€ con un ETF azionario (o qualunque altro reddito diverso non soggetto a tassazione agevolata) infatti la tassazione sarebbe pari a:

(3.000€-1.000€)*26%= 780€-260€ = 520€

Il risparmio fiscale dato dal bilanciamento delle minusvalenze è pari a 260€.

Cosa vuol dire?

125€ VS 260€.

Dal punto di vista fiscale conviene bilanciare le minusvalenze con redditi NON soggetti a tassazione agevolata.

Per fortuna la legislazione prevede che quando si hanno plusvalenze sia a tassazione ordinaria (26%) sia a tassazione agevolata (12,5%), si compensano in maniera prioritaria le minusvalenze con le plusvalenze tassate all’aliquota ordinaria (26%).

In questo modo si ottiene il massimo vantaggio fiscale dalle minusvalenze realizzate.

Questi è un esempio pratico di come puoi recuperare le minusvalenze con un BTP!

Facciamo qualche altra osservazione importante, che potrebbe tornarti utile per attuare questa strategia di ottimizzazione fiscale.

Nel conteggio delle plusvalenze non devi considerare le cedole che, come abbiamo visto, sono redditi da capitale.

Nel nostro esempio per semplicità ci siamo concentrati su un BTP acquistato e venduto nel mercato secondario (scambiato in borsa), ma avremmo potuto recuperare le minusvalenze anche acquistando il BTP sotto la pari e portandolo a scadenza. Oppure, acquistando il BTP all’asta e rivendendolo poi sui mercati ad un prezzo maggiore rispetto a quello d’asta!

Vediamo ora il sistema che devi adottare per recuperare le minusvalenze in funzione al regime fiscale che stai utilizzando (es. utilizzi un broker sostituto d’imposta a regime amministrato o un broker a regime dichiarativo).

Come si recuperano le minusvalenze da ETF nella pratica

Gestione delle minusvalenze con Broker a regime dichiarativo

Il regime dichiarativo è quello tipico di broker esteri come Scalable Capital, Trade Republic, DEGIRO, Interactive Brokers ecc… che non si occupano degli aspetti fiscali dei tuoi investimenti.

Nel caso tu abbia uno, o anche più di uno di questi broker, la questione è piuttosto semplice. Dovrai riportare tutte le minusvalenze nel campo RT del Modello Redditi Persone Fisiche. In questo modo avrai 4 anni per poterle compensare con eventuali plusvalenze future.

Nulla di complicato.

Infatti il problema del recupero delle minusvalenze è legato principalmente ai broker in regime amministrato.

Gestione delle minusvalenze con Broker a regime amministrato

I broker a regime amministrato sono tutti quei broker che fanno da sostituto d’imposta (Fineco, Directa, Moneyfarm, ecc…) e si occupano degli aspetti fiscali legati al tuo investimento.

Questi broker sono come delle scatole chiuse che non si parlano tra di loro quindi non potrai compensare plusvalenze e minusvalenze tra un broker e l’altro.

Quindi se realizzi delle minusvalenze con un “Broker A”, non potrai portarle in deduzione per compensare le plusvalenze che hai realizzato con un altro “Broker B”,o con un’altra Banca C.

Questo vale sia se il Broker B è a regime amministrato, ma anche se è a regime dichiarativo.

In altre parole, una minusvalenza realizzata con un broker a regime amministrato, può essere recuperata solamente da una plusvalenza realizzata all’interno dello stesso broker.

Come recuperare le minusvalenze da ETF – Conclusioni

Le minusvalenze da ETF vengono classificate come redditi diversi quindi per recuperarle è necessario generare delle plusvalenze da redditi diversi come:

- Azioni

- Obbligazioni

- ETC e ETN

- Certificati

- Derivati

Per recuperare le minusvalenze con broker a regime dichiarativo non ci sono problemi visto che si porta tutto in dichiarazione dei redditi.

Al contrario se si hanno più broker a regime amministrato ecco che la compensazione tra plusvalenze e minusvalenze può avvenire solo all’interno dello stesso broker.

Se sei interessato a scoprire di più sulle come ottimizzare la fiscalità dei tuoi investimenti ti invito a leggere questo articolo: