Meglio avere un investimento immobiliare o finanziario?

Se anche tu hai questo dubbio sei nel posto giusto!

In questo articolo andremo a confrontare gli investimenti immobiliari e gli investimenti finanziari e ti aiuterò ad individuare quale di queste due forme di investimento sia la più adatta a te.

Se ti stai chiedendo se sia meglio investire in immobili o in azioni, obbligazioni o simili, probabilmente ti sei reso conto che il credo popolare italiano che vede “il mattone” come miglior forma di investimento sta piano piano entrando in crisi.

Si sa infatti che tradizionalmente gli Italiani abbiano una grande passione per il mattone, tanto che il 73.7% degli italiani vive in una casa di proprietà, contro una media Europea di 70%. (ref.)

Se questa passione per il mattone poteva essere in parte giustificata in passato, negli ultimi anni i rendimenti del mercato immobiliare sono decisamente calati rispetto ai rendimenti dei mercati finanziari.

Confronto performance storiche Investimento Immobiliare VS Finanziario

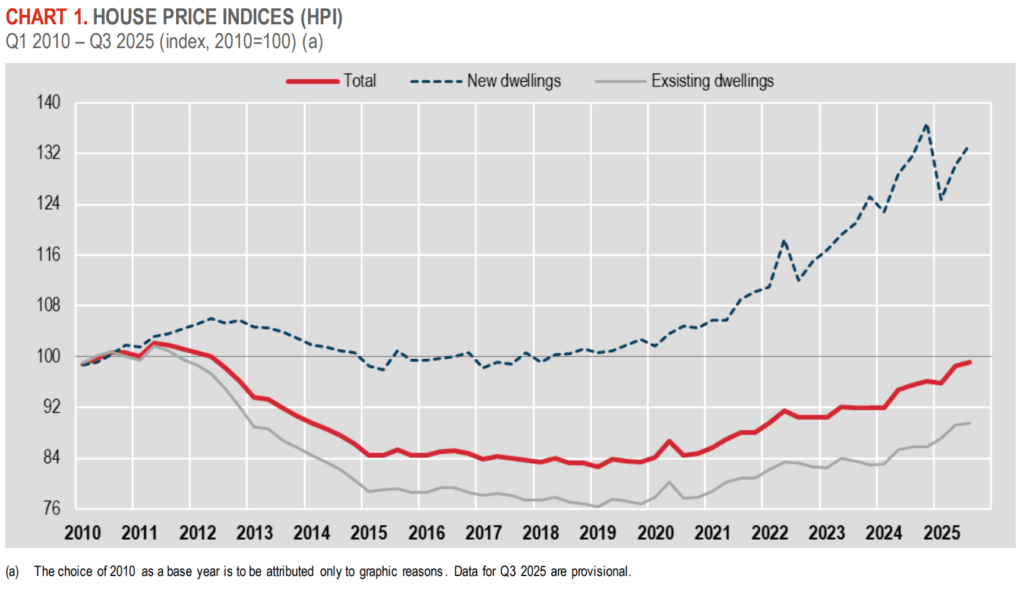

Il grafico qui sotto riporta l’andamento dell’ Housing Price Index (HPI) per l’Italia dopo la crisi del 2008.

L’indice dei prezzi delle case misura l’evoluzione dei prezzi di mercato di tutti gli immobili residenziali che sono acquistati dalle famiglie (appartamenti, case unifamiliari, villette a schiera, ecc.), sia nuovi che esistenti, indipendentemente se acquistati per uso proprio o come investimento.

Come puoi vedere, il valore delle abitazioni esistenti (Existing dwellings) è ancora sotto rispetto al 2008, con una perdita massima stimata intorno al 25%.

Immagina di aver acquistato un immobile da 1 milione di euro nel 2008 e di averla rivenduto nel 2019 a 250.000€ in meno.

Ok, le probabilità che si ripeta uno scenario come quello del 2008 sono molto basse, ma questo non esclude che non possa ricapitare.

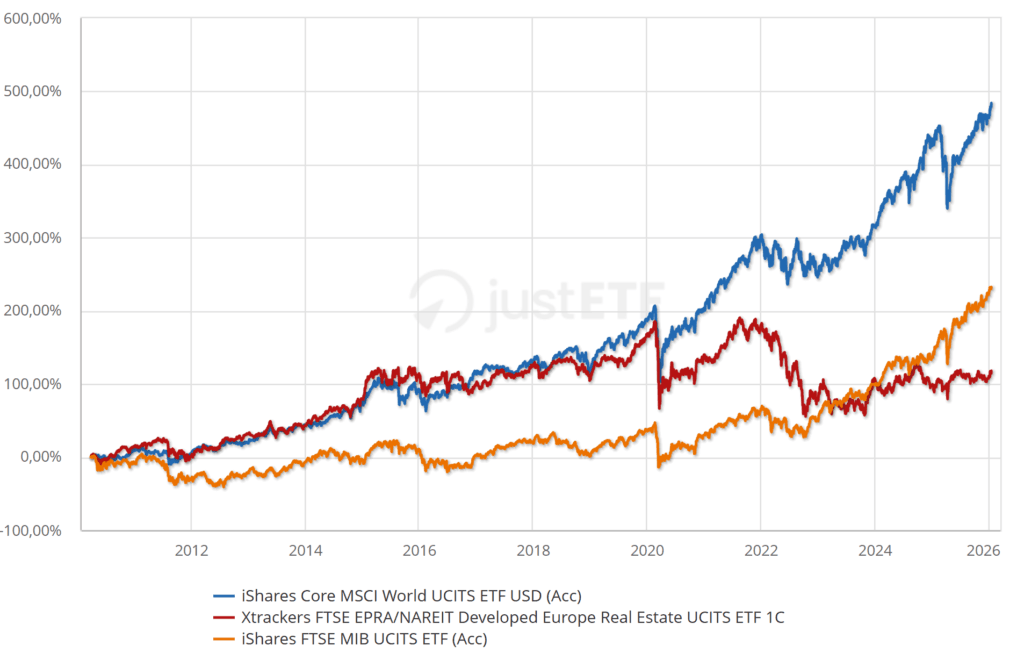

Se usciamo dai nostri confini nazionali le cose cambiano parzialmente. Andiamo a vedere i rendimenti di un fondo che raccoglie le azioni delle principali società europee che operano nel mercato immobiliare, il Xtrackers FTSE EPRA/NAREIT Developed Europe Real Estate UCITS ETF 1C.

Andiamo ora a vedere i rendimenti dei mercati finanziari.

Prendiamo come riferimento l’indice MSCI World, l’indice che sintetizza l’andamento dei mercati dei Paesi Sviluppati.

Il grafico qui di seguito sintetizza l’evoluzione dei rendimenti dell’ETF iShares Core MSCI World che replica l’andamento dell’indice.

Come puoi vedere, in questo caso si parla di performance intorno al 300% in poco più di 10 anni. Quindi se avessimo investito un’ipotetico milione avremmo ottenuto circa 4 milioni.

Se volessimo rimanere in ambito Italiano, invece che analizzare l’MSCI World potremmo concentrarci sul FTSE MIB, l’indice che descrive l’andamento del mercato Italiano.

Andiamo a vedere le performance di questo indice tramite l’ETF iShares FTSE MIB.

In questo caso si parla di rendimenti pari a circa il 50%, che corrisponderebbe a trasformare il nostro ipotetico in milione in 1.5 milioni.

Andiamo ora a confrontare i rendimenti di questi tre strumenti nel tempo.

Come puoi vedere, dalla crisi del 2008 il mercato azionario globale è quello che ha performato al meglio in termini di rendimenti, seguito dalle società immobiliari europee, ed infine dal mercato azionario europeo.

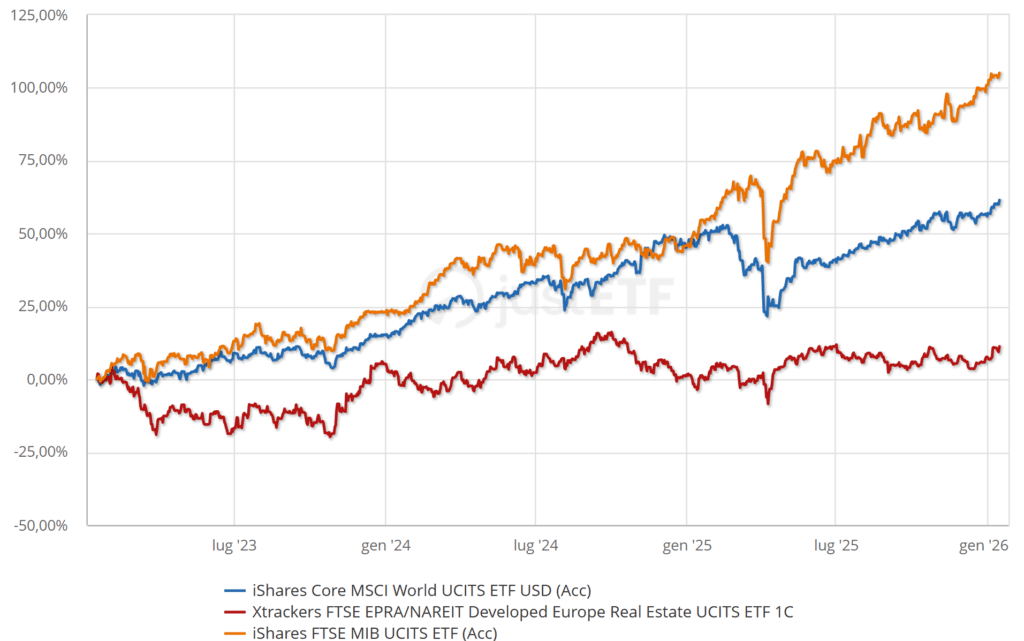

Andiamo a vedere cosa accade se riduciamo il periodo temporale a 3 anni.

Come puoi vedere in questo caso l’ordine si modifica, con il mercato azionario italiano che, grazie ad un importante rally ha sovrapperformato tutti gli altri investimenti.

In conclusione, risulta molto difficile prevedere quali sono le prospettive future per quanto riguarda l’andamento sia del mercato immobiliare, che del mercato azionario.

Di conseguenza, oltre ai rendimenti, per fare una scelta consapevole tra mercato immobiliare e mercato finanziario è bene concentrarsi anche su altri aspetti legati alla forma di investimento in sé.

Andiamo ad analizzare questi aspetti.

Costi & Tasse

Un elemento fondamentale da considerare nella scelta tra investimenti immobiliari e investimenti finanziari è l’analisi dei costi.

Si dice sempre infatti che i rendimenti sono imprevedibili, ma i costi sono certi.

Nel mondo degli investimenti infatti è fondamentale minimizzare i costi.

Si parla di costi, ma effettivamente bisognerebbe parlare di costi e tasse, visto che in fin dei conti le tasse non altro che un costo.

I costi legati al mondo degli investimenti finanziari dipendono molto dalla soluzione che si adotta e dal regime fiscale dell’intermediario. Si fa tutto in autonomia? Si investe tramite la banca? In fondi comuni, ETF o azioni e obbligazioni singole?

In questi casi i costi possono variare da circa uno 0,2%, se si investe con ETF in autonomia, ad un 3% se si delega alla propria banca.

La tassazione standard per gli investimenti finanziari è pari al 26%, salvo gli investimenti in titoli di Stato che sono tassati al 12,5%.

Nel mondo degli investimenti immobiliari invece si hanno principalmente costi legati a:

- acquisto e vendita (spese notarili, registrazione…)

- manutenzione e ristrutturazione (rinnovamento di strutture, infissi, mobili e elettrodomestici)

- gestione (agenzia)

e tasse legate a:

- acquisto e alla vendita

- alla rendita (21% con cedolare secca)

- alla gestione (imposte sulle seconde case, rifiuti, ecc)

Insomma un numero considerevole di elementi che devono essere valutati e compresi a fondo prima di buttarsi nel mondo degli investimenti immobiliari.

Non a caso, gli investimenti immobiliari richiedono generalmente maggiori capacità e una gestione più attiva.

Vediamo cosa intendo.

Tempo e competenze

Grazie alle nuove tecnologie è possibile investire in borsa dal proprio divano con il click di un pulsante.

Adottando le strategie di “passive investing” suggerite anche da uno degli investitori più famosi della storia, Warren Buffett, gli investitori possono investire in fondi di investimento passivi e ottenere le performance medie del mercato.

In alternativa, possono scegliere di fare “active investing” investire in azioni o obbligazioni singole, magari adottando le strategie di value investing suggerite proprio da Warren Buffett, ispirate dal libro: L’ Investitore Intelligente.

In questo caso però l’investitore deve necessariamente avere competenze di analitiche e di calcolo avanzate. Deve saper leggere i bilanci delle aziende, confrontarli con quelle delle aziende competitor, valutare gli aspetti macroeconomici e mantenersi aggiornato sulle news.

Questo secondo approccio al mondo degli investimenti finanziari, è simile a quello degli investimenti immobiliari.

L’investitore immobiliare deve essere in grado di valutare la singola operazione immobiliare, valutare prezzo di mercato, prezzo di acquisto ed eventualmente di vendita o la possibile rendita, tasse ed eventuali costi di ristrutturazione, i fenomeni di “migrazione” della popolazione e l’andamento del mercato immobiliare locale.

Confrontando gli investimenti immobiliari e gli investimenti finanziari dal punto di vista del tempo e delle competenze necessarie per gestire l’investimento, emerge quindi una grande differenza.

Nel caso degli investimenti immobiliari è possibile adottare solamente strategie di active investing, che richiedono tempo e competenze.

Al contrario, nel mondo degli investimenti finanziari è possibile adottare sia strategie di active investing che di passive investing dando la possibilità anche ai meno esperti di investire e di spendere poco tempo.

Da cosa è dovuta questa differenza? Lo scopriamo subito.

Liquidità e competizione con investitori professionali

Il mercato immobiliare è generalmente poco liquido. Il che vuol dire che c’è molta frizione all’acquisto e alla vendita.

Come probabilmente sai, possono volerci mesi se non anni per finalizzare un acquisto o una vendita.

Tasse, documenti, notai, agenti, banche. Un sacco di ingranaggi che devono essere coordinati per portare a termine lo scambio con successo.

Oltre a questi elementi, devi considerare anche il potenziale numero di venditori ed acquirenti. Normalmente le persone non cambiano casa così frequentemente. E anche lo facessero, potrebbero entrare in gioco elementi di emotività e gusto che non rendono l’acquisto un semplice scambio di natura economica.

Quindi è naturale che ci voglia del tempo perché si concretizzi l’incontro tra “immobile giusto” e “giusto compratore”.

Questo ha delle implicazioni anche sull’ “accessibilità di un investimento”. Infatti ci vuole una profonda conoscenza del mercato locale per poter operare professionalmente come investitore immobiliare.

Questo costituisce una barriera all’ingresso grandi player e contribuisce in qualche modo alla protezione del mercato locale.

Risulta molto difficile infatti per una grande società di investimento o banca giustificare il costo di ricerca di informazioni, analisi e monitoraggio di tutti i mercati locali.

Immagina di vivere in una città in cui ogni anno vengono venduti 50 immobili. Ipotizziamo che ogni immobile possa generare una rendita di 20.000€. Secondo te ha senso che una grande banca che muove miliardi investa risorse per indagare sul mercato immobiliare locale che può generare, nella migliore delle ipotesi, 1 milione?

Naturalmente no.

Questo “gap” informativo e di accessibilità fa sì che il mercato immobiliare offra più opportunità alla piccole realtà locali di trovare “offerte”.

In altre parole, il mercato immobiliare può essere visto come tante piccole pozze in cui i pesciolini possono sguazzare al sicuro dai pesci grandi.

Più grande è la pozza, (più grande è il mercato immobiliare locale) più grandi saranno i pesci che domineranno le acque.

Al contrario, i mercati finanziari sono un mare in cui pesci grandi e pesci piccoli devono convivere come un grande ecosistema.

I pesci piccoli (gli investitori autonomi) possono scegliere se fare “active investing” e quindi muoversi liberamente nelle acque del mare con il rischio di essere mangiati, ma con l’opportunità di fare un lauti pasti. Oppure di fare come le remore, seguire gli squali e vivere una vita senza infamia e senza lode (“passive investing”).

Nel mondo degli investimenti finanziari infatti gli investitori autonomi competono direttamente con le grandi banche di investimento e gli hedge fund.

Questo rende il mercato molto liquido, tanto che è possibile liquidare investimenti da milioni di euro in pochi secondi, ma anche molto competitivo.

Risulta quindi molto difficile per i singoli investitori in borsa avere qualche vantaggio competitivo rispetto alle grandi banche. Anzi, con ogni probabilità è l’opposto. Le grandi banche hanno spesso grandi vantaggi competitivi rispetto ai singoli investitori.

Ecco perché Warren Buffett stesso dichiara che la maggior parte degli investitori farebbe bene a limitarsi al “passive investing”.

Se vuoi scoprire di più su questo metodo di investimento ti invito a leggere questo articolo:

Differenza tra investimenti immobiliari e investimenti finanziari – Conclusioni

Ci sono numerose differenze tra investimenti finanziari e immobiliari.

Al di là delle performance, che sono impossibili da prevedere per il futuro, le più significative sono:

- Costi e Tassazione

- Tempo e competenze richieste

- Liquidità dell’investimento e competizione

Nonostante queste differenze, la chiave per comprendere quale sia la forma di investimento più adatta a noi è probabilmente data dalla tipologia di investimento in se.

Vuoi un investimento totalmente passivo? È probabile che gli investimenti finanziari siano la strada migliore

Hai a del tempo a disposizione e le competenze?

Allora è probabile che convenga che tu scelga la strada in cui possiedi già delle competenze e una volta raggiunto un capitale sufficiente inizi a costruire un vero e proprio portafoglio di investimento, diversificando attraverso le diverse asset class, cioè investendo sia nei mercati finanziari che nell’immobiliare.

Per ulteriori dettagli su come costruire un portafoglio di investimento ben diversificato ti rimando all’apposito guida: