Cos’è il Value Investing

Il Value Investing consiste nell’investire in aziende sottovalutate dal mercato nella speranza che, prima o poi, il mercato se ne renda conto, ed il valore delle azioni aumenti.

In altre parole, il Value Investing consiste nell’individuare nell’analizzare i bilanci delle aziende in cerca di “disattenzioni” del mercato, per sfruttarle per “comprare azioni in sconto”.

Sembra una buona strategia no? Compri basso e rivendi alto.

Sulla carta sì, è una strategia sensata che può permetterti di fare soldi.

Qual è il grande problema?

Primo problema del value investing: stimare il “fair value”

Il problema è che nel mondo finanziario girano milioni di miliardi.

Viviamo in un mondo altamente professionale e tecnologico, in cui le aziende del settore sono disposte a investire decine di milioni per avere un minimo vantaggio competitivo rispetto al mercato.

Tu, nella tua cameretta, competi con le migliori menti al mondo, chiuse in qualche stanza a Wall Street con le migliori tecnologie disponibili sul mercato e con tutte le informazioni possibili immaginabili.

Ma non solo, queste persone passano la vita ad analizzare aziende. In una settimana di lavoro probabilmente analizzano più aziende di quanto tu non farai in tutta la tua vita.

Immagina di analizzare un’azienda.

Prendi il bilancio, te lo studi, analizzi le performance degli ultimi anni, valuti le prospettive di crescita della singola azienda, i vantaggi competitivi che ha rispetto a tutte le altre aziende del settore, cerchi le informazioni sul management, valuti le condizioni macroeconomiche nei Paesi in cui l’azienda opera, l’esposizione a rischi geopolitici, economici, valutari …

Ah no aspetta…

Probabilmente sei fortunato se sei in grado di fare metà di queste cose.

Le persone normali non hanno le competenze e gli strumenti per valutare questi aspetti.

Certo, puoi costruire, o ancora peggio, acquistare un foglio di calcolo per calcolare il “fair value” (il reale valore) di un’azienda migliore del mondo. Puoi fare tutti i test che vuoi, ma la qualità dei risultati alla fine dipende dalla qualità degli input.

Se le informazioni che hai a disposizione sono incomplete, o poco aggiornate, stai solo giocando con i numeri.

Cosa fai? Se vendi e acquisti le azioni in base a se numerino (il “fair value stimato”) che esce dal tuo foglio di calcolo è maggiore o minore del valore di mercato?

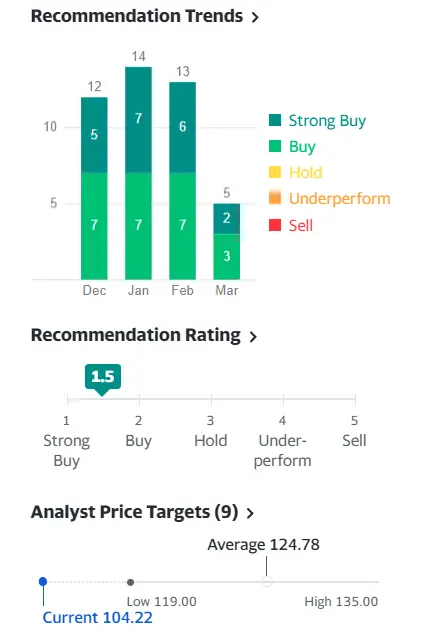

Oppure ancora peggio, fai Value Investing andando su Yahoo Finance, Investing, Seeking Alpha o simili per vedere se gli analisti assegnano “strong sell” o “strong buy”? Oppure da bravo “value investor” ti basi sulla barretta con le stime di prezzo degli analisti di Yahoo Finance?

Probabilmente questa strategia può essere paragonata a quella della “blindfolded monkey” cioè quella della scimmia bendata che seleziona le aziende in cui investire tirando delle freccette ad un giornale finanziario.

Anche se, da un certo punto di vista, forse questa strategia è anche meglio dell’approccio basato sul foglio di calcolo. Almeno in questo caso puoi sfruttare il target price di professionisti del settore, che giocano ad armi pari con Wall Street.

Per confutare però la validità di queste analisi è sufficiente una valutazione per assurdo. Se veramente gli analisti avessero la ragionevole certezza delle stime che fanno, perchè fanno ancora gli analisti per questi siti? Perché non investono tutti i loro soldi quando individuano qualche opportunità?

Immagina di essere uno degli analisti che ha fatto le analisi per realizzare il grafico di Yahoo Finance che ti ho riportato qui sopra. Perché fa ancora l’analista? Sulla carta basterebbero 3-4 di queste opportunità per moltiplicare il proprio capitale.

Adesso potresti pensare che non è così facile trovare aziende “sottovalutate” e che per trovare il grafico di qualche azienda sottovalutata ho dovuto penare.

La verità è che non ho fatto mille ricerche per trovare un grafico in cui il prezzo delle azioni fosse al di sotto del target degli analisti. In effetti ho preso il grafico della prima azienda che mi è venuta in mente: Google (Alphabet).

Non stiamo parlando di un’azienda di nicchia. Stiamo parlando di una delle più grandi aziende al mondo che, secondo le stime degli analisti è sottovaluta.

Questo per dire che di “opportunità” di questo tipo ce ne saranno centinaia ogni giorno. Se gli analisti credessero veramente in queste stime, la loro carriera sarebbe brevissima e le isole del pacifico sarebbero affollate da ex analisti finanziari.

Secondo problema del value investing: il tempo

Il secondo grande problema del value investing è che richiede di essere perennemente aggiornati sulle condizioni di mercato.

Immagina di svegliarti una mattina, e di scoprire che l’azienda solidissima in cui investi da 10 anni è indagata per aver falsificato i bilanci. Bilanci su cui si sono basate le tue analisi e quelle di tutti gli altri attori del mercato.

Durante la notte il prezzo delle azioni è crollato e tu, impotente, hai perso il 50% di quello che avevi investito.

Questo è un caso estremo, che può comunque essere mitigato con strumenti come gli stop loss.

Il concetto che volevo trasmetterti è che al giorno d’oggi le cose cambiano rapidamente, le informazioni viaggiano alla velocità della luce (nel vero senso della parola) e che i value investor devono essere pronti a recepire queste informazioni e aggiustare le loro stime di conseguenza.

Un lavoro attivo e continuo, che richiede un impegno temporale costante.

Ecco perché fare il value investor è un vero e proprio lavoro.

La domanda che dovresti porti quindi è questa: ha senso investire il tuo tempo facendo value investing o il tuo tempo è meglio speso altrove?

Ha senso spendere 10 ore al mese per seguire un investimento di 1.000€ in una determinata azienda? Anche se il prezzo delle azioni aumentasse del 10% in un anno, avresti speso 120 ore per guadagnare 100€. Non un ritorno straordinario vero?

Quanto avresti guadagnato se avessi utilizzato quelle 120 ore per fare straordinari al lavoro? O se le avessi investite in un side hustle o in un corso di formazione per ottenere un aumento per il resto della vita?

Sono queste le vere domande che bisogna porsi.

Terzo problema: Valutare le proprie capacità di value investor

I problemi del value investing non finiscono qui.

Assumiamo che tu abbia elaborato una strategia vincente che ti permette di battere il mercato per 1 anno, 2 anni, 3 anni.

Chi ti dice che il 4°, 5°, 6° anno la tua strategia non ti farà sottoperformare il mercato pesantemente.

Anche il padre del value investing, Warren Buffett, con la sua Berkshire Hathaway ha sottoperformato il mercato negli ultimi anni in termini di performance.

Come ci insegna Taleb infatti è molto difficile, se non impossibile, sapere se stiamo battendo il mercato perché siamo competenti o semplicemente fortunati.

Possiamo lanciare una moneta e ottenere 5 volte testa di fila.

Può dipendere dalla moneta che è sbilanciata o dal nostro metodo di lancio della moneta. Ma più probabilmente è stato semplicemente il caso (o la fortuna se così vogliamo chiamarla). E’ un evento raro ma può accadere (circa il 3% dei casi cioè 1 caso su 32).

Allo stesso modo, con il value investing non possiamo sapere se ci troviamo semplicemente in una sequenza fortunata o se effettivamente abbiamo capacità di stock picking superiori al mercato.