Il 2025 è stato un anno caratterizzato da grande volatilità sia sui mercati finanziari che nel mondo delle criptovalute. Le incertezze sui dazi USA, i conflitti e una potenziale bolla AI hanno portato grande incertezza sui mercati.

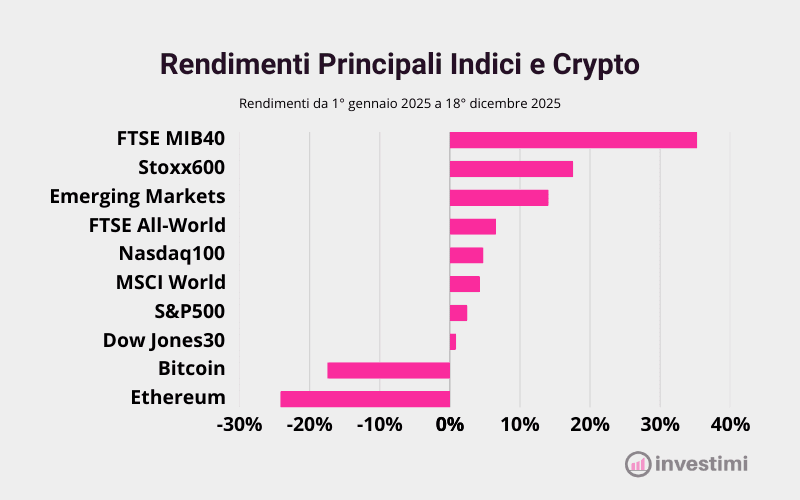

Ne hanno giovato i mercati europei e i mercati emergenti, con un rendimento del 17% e 14% rispettivamente. Da segnalare la performance eccezionale del mercato italiano (FTSE MIB40) che ha segnato un rendimento superiore al 35%!

Per quanto riguarda invece i mercati americani (S&P 500, Nasdaq 100 e Dow Jones 30) e gli indici internazionali (MSCI World e FTSE All-World), la performance è stata profondamente inficiata dalla svalutazione del dollaro rispetto all’Euro. Il tasso di cambio infatti ha assorbito pressoché totalmente i rendimenti, comunque piuttosto rilevanti, di questi indici nel 2025.

Per quanto riguarda invece le criptovalute, il 2025 è stato un anno che ha fatto segnare nuovi massimi, ma è stato caratterizzato dalla volatilità. Nell’ultima fase del 2025 in particolare sembra prevalere il trend ribassista, che probabilmente porterà a chiudere l’anno con un segno negativo per gli asset digitali.

Come ci insegnano gli esperti però: “i rendimenti passati non sono indicativi dei rendimenti futuri”.

Cosa ci aspetta dunque per il futuro?

L’abbiamo chiesto ad alcuni nomi autorevoli del mercato globale e italiano. Andiamo a vedere le loro previsioni sui mercati finanziari 2026.

VANGUARD

Marco Tabanella, Head of Intermediary Retail & Strategic Accounts di Vanguard

In generale, le prospettive a medio termine per i portafogli multi-asset restano costruttive, con rendimenti ancora positivi al netto dell’inflazione. Alla luce degli investimenti nonché delle previsioni di crescita degli utili delle imprese, lo slancio dei titoli azionari tecnologici americani potrebbe proseguire anche nel 2026.

È chiaro però che i rischi stanno aumentando. Opportunità d’investimento più convincenti stanno emergendo in altri ambiti, anche per quegli investitori più ottimisti sulle prospettive dell’IA. La nostra convinzione in proposito sta crescendo e riflette la performance di questi investimenti in precedenti cicli tecnologici.

Le nostre proiezioni sui mercati dei capitali indicano che i profili di rischio/rendimento più solidi per gli investimenti sui mercati pubblici sull’orizzonte dei prossimi cinque-10 anni sono offerti, nell’ordine, da:

- Obbligazionario di alta qualità

- Azionario americano value

- Azionario dei mercati sviluppati al di fuori degli Stati Uniti

Confermiamo la nostra previsione a lungo termine di rendimenti interessanti per l’obbligazionario di alta qualità al netto dell’inflazione, visti i livelli più alti del tasso neutrale.

Dall’analisi storica degli investimenti nei cicli tecnologici emergono opportunità di investimento sempre più convincenti, ancorché controintuitive, a prescindere se l’IA si rivelerà o meno trasformativa. Sia l’azionario value americano sia l’azionario degli altri mercati sviluppati dovrebbero essere i maggiori beneficiari nel tempo del diffondersi della spinta positiva di crescita dell’AI ai consumatori di questa tecnologia. Le trasformazioni economiche spesso sono accompagnate da questo tipo di cambiamenti nell’azionario sull’intero ciclo tecnologico.

Vuoi rimanere aggiornato sui prossimi outlook?

Iscriviti alla newsletter di Investimi.

Amundi

Riteniamo che l’economia globale è in una fase di transizione, non di recessione. La crescita mondiale rallenterà nel 2026, ma resterà resiliente grazie alla prosecuzione del ciclo economico, sostenuto da innovazione e politiche di supporto.

L’ondata tecnologica sta rimodellando un mondo multipolare, dove rischi geopolitici e pressioni inflazionistiche assumono un carattere più strutturale. A questi fattori si sommano preoccupazioni legate a vulnerabilità fiscali ed eccessi nelle valutazioni; tuttavia, gli investimenti in conto capitale trainati dall’intelligenza artificiale, i cambiamenti nelle politiche industriali e l’allentamento monetario dovrebbero sostenere l’attività economica e permettere al ciclo di proseguire.

I cambiamenti strutturali di lungo periodo continueranno a scontrarsi con le dinamiche di breve periodo, mantenendo i livelli di rischio elevati ma ridefinendo al contempo le opportunità, mentre governi e imprese cercano di preservare i flussi commerciali e di investimento. Per il 2026 la nostra posizione è lievemente costruttiva sugli attivi rischiosi, privilegiando una maggiore diversificazione e una serie di coperture strategiche, come asset alternativi, oro e valute selezionate.

Gli investitori dovrebbero adottare una prospettiva globale per attenuare la crescente concentrazione azionaria e affrontare gli squilibri fiscali statunitensi.

Il nostro focus va oltre il rally azionario guidato dall’IA, includendo temi difensivi e ciclici. Nel reddito fisso, previlegiamo il credito di qualità e gli strumenti che offrono protezione dall’inflazione. Il rally dei mercati emergenti potrebbe proseguire, favorito da un dollaro più debole, da una Fed più accomodante e da prospettive di crescita relativamente migliori per questi mercati. L’attrattività dell’Europa potrebbe aumentare nel corso dell’anno, man mano che riforme e spese per difesa e infrastrutture si tradurranno in opportunità concrete nel credito investment grade e nelle azioni small e mid cap.

HanETF

Annacarla Dellepiane, Head of Southern Europe di HanETF

L’Europa sta entrando in una nuova fase di rinnovamento industriale. Dopo oltre un decennio caratterizzato da sottoinvestimenti, il rapporto tra CapEx e vendite della regione europea è salito al livello più alto dalla crisi finanziaria globale, segnalando una svolta verso la ricostruzione della capacità produttiva nei settori dell’energia, delle infrastrutture e della manifattura avanzata.

Ciò è sostenuto da politiche fiscali più espansive, in particolare in Germania, insieme a iniziative dell’UE volte a rafforzare la sicurezza energetica, accelerare il nearshoring e supportare le industrie strategiche.

La difesa è ora un pilastro centrale di questo cambiamento. L’interesse degli investitori è aumentato poiché i governi europei delineano i più significativi impegni di riarmo degli ultimi decenni, come la revisione da parte della Germania delle regole fiscali per consentire un maggiore indebitamento destinato alla difesa, il lancio da parte dell’UE del programma Readiness 2030 e la convergenza degli Stati membri della NATO attorno a un parametro di spesa compreso tra il 3,5% e il 5% del PIL. Ma, mentre il 2025 può essere considerato l’anno delle “promesse”, nel 2026 l’attenzione si sposterà sull’attuazione. Gli investitori osserveranno attentamente la rapidità con cui i bilanci si tradurranno in approvvigionamenti, quanto della spesa rimarrà all’interno dell’industria europea e se i produttori saranno in grado di aumentare la capacità produttiva per soddisfare la domanda pluriennale.

Nel complesso, queste tendenze sostengono una visione costruttiva per i titoli industriali, della difesa e dell’energia europei.

Vontobel

David Souccar, Chief Investment Officer – Grant Bughman, Head of the Client Portfolio Management Team – Alexandra Russo, Client Portfolio Manager di Vontobel

Vista l’incertezza che circonda l’AI e il suo ruolo intrecciato nei mercati azionari globali e nell’economia più ampia, riteniamo fondamentale individuare opportunità in gran parte indipendenti dall’evoluzione dell’AI. Secondo noi, gli investitori dovrebbero concentrarsi su due categorie chiave:

- Crescita robusta a doppia cifra che possa competere con la crescita guidata dall’AI

- Crescita moderata, con solide caratteristiche difensive

Questa strategia duale consente ai portafogli di ottenere una crescita interessante nel caso in cui il trend dell’AI prosegua, mitigando al contempo il rischio di una sovraesposizione verso un gruppo ristretto di vincitori difficili da prevedere.

Gli investimenti a crescita moderata offrono una protezione al ribasso nel caso in cui la narrazione sull’AI venga meno, il che potrebbe causare una correzione marcata dei mercati azionari, indebolire la fiducia dei consumatori e, potenzialmente, spingere l’economia globale verso una recessione.

Iniziamo identificando opportunità la cui crescita sia paragonabile a quella degli hyperscaler e delle società hardware, pur mantenendo resilienza indipendentemente dal ritmo e dalla direzione dell’evoluzione dell’AI. Ad esempio, Ferrari ha storicamente registrato un rendimento totale del 18.3%. Sebbene l’AI possa modificare alcune caratteristiche delle automobili, è improbabile che intacchi il valore del forte marchio di lusso Ferrari, che rappresenta in definitiva il fossato competitivo, il vantaggio strategico e il vero valore dell’azienda.

Ferrari nel 2040 potrà apparire molto diversa, ma il fascino e il valore premium del brand «Ferrari» difficilmente diminuiranno, rendendola un’opportunità di crescita stabile e non correlata. Possiamo confrontare questo scenario con la crescita di un hyperscaler come Microsoft, che ha ottenuto un rendimento totale storico del 22%, ma Ferrari rimane completamente indipendente dall’AI.

BG SAXO

Ruben Dalfovo, Investment Strategist di BG SAXO

Secondo i dati interni BG SAXO, la classifica degli acquisti da inizio anno a oggi vede cinque nomi in testa: NVIDIA, Leonardo, Stellantis, STMicroelectronics e Banca Monte dei Paschi di Siena. Sul lato delle vendite, invece, il podio cambia leggermente: Leonardo e Stellantis sono le più vendute, seguite da NVIDIA, STMicroelectronics e UniCredit.

Complessivamente, queste sei società rappresentano circa il 10% di tutte le operazioni effettuate nel periodo analizzato. Tra queste operazioni, il 58% è costituito da acquisti e il 42% da vendite, a conferma di una tendenza prevalente a entrare o rafforzare le posizioni piuttosto che ridurle.

Balzerà all’occhio che quattro titoli compaiono in entrambe le classifiche: NVIDIA, Leonardo, Stellantis, STMicroelectronics . La loro presenza riflette un interesse operativo reale: questi titoli sono al centro della conversazione, muovono emozioni e domande. Gli investitori li usano sia per aprire o rafforzare posizioni sia per ribilanciare il portafoglio. In alcuni casi si tratta di prese di profitto, in altri di riduzione del rischio o semplicemente di piccoli aggiustamenti dettati dalla gestione quotidiana degli investimenti.

L’intelligenza artificiale resta una calamita. NVIDIA è prima tra gli acquisti e terza tra le vendite. Questa combinazione indica un comportamento diffuso: molti investitori puntano sul potenziale di lungo periodo e continuano ad aumentare l’esposizione, ma intervengono anche per gestire la volatilità, riducendo parzialmente la posizione quando i prezzi salgono o quando il rischio percepito aumenta.

In parole semplici, la fase “tutti dentro perché è il futuro” lascia spazio a una fase più adulta, dove il mercato chiede prove: ricavi che crescono, margini che reggono, e soprattutto la capacità di trasformare l’ondata di domanda in guadagni reali . È qui che il 2026 può diventare interessante: l’AI continuerà ad essere un trend, ma cambierà ciò che gli investitori chiedono da questo comparto: non domanderanno più “quanto può crescere?”, ma si chiederanno “posso guadagnare in modo stabile, e quanto?”.

VanEck

Assumendo un orizzonte di investimento strategico di lungo termine che vada oltre le mode passeggere e l’hype temporaneo, in VanEck crediamo esistano diversi trend strutturali da monitorare per gli anni a venire.

In primis assistiamo ad un trend di allontanamento dal dollaro, con le banche centrali dei principali paesi al mondo impegnate a diversificare le proprie riserve. L’oro, e di conseguenza il settore dell’estrazione aurifera, sono stati alcuni dei vincitori di questo 20251, con anche gli ETC che investono nel metallo prezioso tornati a far registrare afflussi netti significativi.

Il secondo trend strutturale è quello della sicurezza nazionale, un tema a lungo termine che va oltre una possibile risoluzione del conflitto in Ucraina. Ci troviamo infatti in un’epoca dalle forti tensioni geopolitiche dove i paesi del blocco Nato si sono impegnati a rispettare una spesa per la difesa pari al 5% del PIL2. Questo determina per le società del settore una discreta visibilità sui ricavi futuri grazie ad ordini relativamente prevedibili.

L’intelligenza artificiale resta poi una tecnologia dirompente che sta penetrando sempre più nella vita di ciascuno di noi. Qui sono emersi vari sotto temi per esporsi come i semiconduttori, i “building blocks” dell’AI, i videogames, uno dei settori che più sta adottando questa tecnologia, oppure nuove frontiere come quella del quantum computing3.

La necessità di alimentare questa tecnologia energivora ci porta all’ultimo trend struttuale, ovvero quello della sicurezza energetica. Qui il nucleare sta emergendo come una fonte a basse emissioni e relativamente efficiente, che gode del supporto sia del pubblico che del privato.

Naturalmente ciascun tema menzionato porta con sé dei rischi dei quali gli investitori devono essere consapevoli.

- Testo scritto in data 9/12/25.

- Defence expenditures and NATO’s 5% commitment | NATO Topic. 5% diviso in 3,5% per difesa core e un 1,5% aggiuntivo in infrastruttura di supporto

- Si tratta di una tecnologia informatica che sfrutta leggi della fisica quantistica per eseguire calcoli complessi in modo più rapido rispetto ai computer tradizionali.

Moneyfarm

Giorgio Broggi, Portfolio Manager di Moneyfarm

Prevediamo che l’inizio del 2026 possa rivelarsi favorevole per gli asset più rischiosi, in un contesto in cui i tassi d’interesse dovrebbero mantenersi sostanzialmente stabili dopo il taglio deciso dalla Federal Reserve nell’ultima riunione del 2025.

Pur in presenza di un rallentamento dell’economia, la crescita resterà positiva e l’inflazione rimarrà leggermente al di sopra del target. Non si delineano quindi scenari recessivi, ma piuttosto un raffreddamento dell’attività economica sufficiente a consentire alla Fed di proseguire con un ciclo graduale di riduzioni dei tassi.

A sostenere i mercati non saranno soltanto condizioni monetarie globalmente più accomodanti: ci aspettiamo infatti anche un rafforzamento degli stimoli fiscali, con particolare enfasi sugli Stati Uniti e sul Giappone, mentre il quadro europeo appare più incerto e frammentato. Nel complesso, il contesto macroeconomico rimane costruttivo e dovrebbe continuare a favorire i mercati finanziari.

Il tema dell’intelligenza artificiale continuerà a rivestire un ruolo centrale nella narrativa di mercato.

A nostro avviso, i timori legati a valutazioni considerate troppo elevate risultano eccessivi e non tengono pienamente conto della solidità dei fondamentali aziendali e della forza dei modelli di business che stanno guidando la crescita del settore. Per questa ragione manteniamo una preferenza per il mercato azionario statunitense e prevediamo di conservare un’esposizione storicamente elevata verso il comparto tecnologico, che riteniamo ancora ricco di opportunità.

Sul fronte obbligazionario, optiamo per un approccio prudente in termini di duration, privilegiando scadenze contenute. Inoltre, continuiamo a vedere valore nel debito dei Mercati Emergenti, che, a nostro giudizio, beneficerà sia di fondamentali particolarmente solidi sia di politiche economiche favorevoli, oltre che dell’ulteriore indebolimento atteso del dollaro nel lungo periodo. Riteniamo comunque che l’obbligazionario, nel suo complesso, possa offrire performance interessanti: da un lato grazie alla prosecuzione di politiche monetarie più espansive, dall’altro perché i livelli dei tassi rimangono in molte aree su valori storicamente attraenti.