Il Goal Based Investing, o investimento per obiettivi, è un approccio di pianificazione finanziaria che prevede di elaborare una strategia di investimento in base agli obiettivi finanziari di un individuo o di una famiglia.

L’obiettivo quindi non è semplicemente “guadagnare” o “proteggere il capitale”, ma è investire per:

- acquistare l’auto nuova tra 5 anni

- acquistare una casa in montagna tra 7 anni

- acquistare la prima casa tra 10 anni

- vivere di rendita entro 15 anni

Come vedi le cose sono molto diverse!

Da una parte c’è un obiettivo generico, dall’altra un qualcosa di molto ben definito. Gli esperti lo chiamerebbero un obiettivo “SMART” (vedremo tra pochissimo cosa vuol dire).

Vediamo prima come applicare il Goal Based Investing in pratica!

Come implementare il Goal Based Investing

Contrariamente a quanto ci si può aspettare, il primo passo per implementare il Goal Based Investing non è valutare i tuoi obiettivi, ma valutare la tua situazione personale e familiare attuale.

Non si tratta solo di calcolare il tuo patrimonio netto personale e familiare, ma di valutare tutta la tua sfera finanziaria:

- entrate

- uscite

- budget

- patrimonio

- prospettive lavorative

- situazione familiare

- salute personale e dei membri della famiglia

Insomma, non si tratta di valutare solamente quanti soldi puoi risparmiare e investire, ma anche valutare le tue necessità presenti e future.

Questo “esercizio” infatti è il punto di partenza per il prossimo step: definire i tuoi obiettivi

Come abbiamo visto, un obiettivo deve essere SMART:

- Specifico (Specific): l’obiettivo deve essere chiaro e ben definito.

- Misurabile (Measurable): deve essere possibile misurare il progresso verso il raggiungimento dell’obiettivo.

- Accettabile (Achievable): l’obiettivo deve essere realistico e raggiungibile.

- Rilevante (Relevant): deve essere rilevante e importante per chi lo persegue.

- Temporalmente definito (Time-bound): deve avere una scadenza precisa entro cui raggiungerlo.

Facciamo degli esempi pratici di obiettivi smart:

| Obiettivo non SMART | Obiettivo SMART |

| Perdere peso | Perdere 5 kg entro i prossimi 3 mesi attraverso esercizio fisico 5 giorni a settimana e dieta controllata. |

| Fare più esercizio | Camminare per 30 minuti al giorno, 5 giorni alla settimana, per il prossimo mese. |

| Aumentare le vendite | Aumentare le vendite del 10% nel prossimo trimestre utilizzando nuove strategie di marketing digitale. |

| Imparare qualcosa di nuovo | Completare un corso online di grafica base entro 6 settimane. |

| Migliorare la gestione del tempo | Dedicare 2 ore al giorno alla pianificazione e revisione delle attività quotidiane per il prossimo mese. |

Spero che ora la differenza sia chiara.

Nel nostro caso specifico, l’aspetto temporale e di “misurabilità” sono fondamentali perché ci serviranno per i passaggi successivi!

Lasciamo però gli obiettivi temporaneamente da parte perché ci serve un altro ingrediente per capire come investire secondo il Goal-Based Investing: la tua propensione al rischio.

Infatti la tua propensione al rischio, o “tolleranza” nel linguaggio più comune, misura quanti rischi puoi prenderti con i tuoi investimenti senza essere sopraffatto dalle emozioni e fare cavolate.

Gli studiosi infatti hanno individuato degli errori ricorrenti che gli investitori commettono, tanto che hanno inventato una vera e propria branca della finanza per studiarli: la finanza comportamentale.

Esistono diversi modi per stimare la tua propensione al rischio, ma il più facile è probabilmente utilizzare il simulatore messo a disposizione sul sito della banca d’Italia.

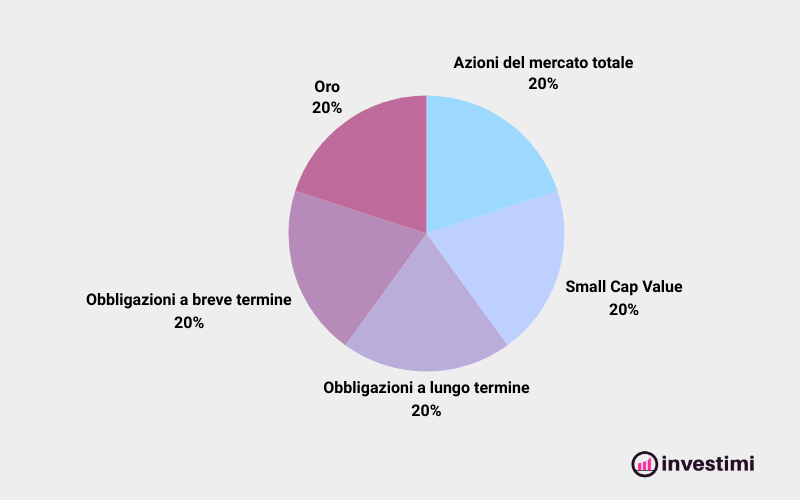

Una volta definito anche questo aspetto sarai pronto per lo step successivo: definire la tua asset allocation, ovvero, capire quante azioni, quante obbligazioni, quanta materie prime, immobiliare, ecc… mettere nel tuo portafoglio d’investimento.

In altre parole dovresti arrivare a definire qualcosa di questo genere:

In questo articolo trovi altri esempi di portafoglio d’investimento famosi, detti Lazy Portfolios da cui potresti prendere ispirazione.

Lo step successivo all’asset allocation, è quella che in gergo viene detta: security allocation, cioè capire definire esattamente quali strumenti utilizzare per investire:

Ci sono molti modi, ma la soluzione più efficiente potrebbe essere quella di utilizzare gli ETF.

Potresti combinare ETF azionari mondiali con ETF più specifici e fondi obbligazionari o monetari.

Oppure potresti optare per un ETF multiasset che include al suo interno sia azioni che obbligazioni.

Insomma le opzioni al giorno d’oggi non mancano!

Una volta che hai definito quali strumenti utilizzare, ti troverai nella situazione di doverli acquistare.

Ecco che quindi ti servirà un Conto Titoli con un broker o una banca.

Se ancora non ha un conto titoli ti invito a leggere la guida sulle piattaforme d’investimento e ad approfondire in questo articolo:

Una volta acquistati gli strumenti che hai definito nella tua strategia si tratta solamente di monitorare l’andamento dei tuoi investimenti e ribilanciare il portafoglio periodicamente per assicurarti che l’asset allocation rimanga in linea con i tuoi obiettivi d’investimento.

Quali sono i punti di forza del Goal-Based Investing?

Il punto di forza principale di questo approccio alla pianificazione finanziaria è la chiarezza. Se hai seguito tutti i passaggi correttamente dovresti trovarti che ad ogni porzione di capitale viene assegnato un obiettivo finanziario ed un corrispondente rapporto rischio/rendimento.

Hai un obiettivo importante a breve termine? Ecco che potresti voler optare per una soluzione più conservativa, con più obbligazioni e meno azioni.

Hai 30 anni e vuoi investire per la pensione? Ecco che magari potresti optare per un portafoglio d’investimento più aggressivo, fatto per la maggior parte da azioni.

Questo ti permette di avere anche perennemente sotto controllo il rischio del tuo portafoglio d’investimento.

Questo è fondamentale se vuoi gestire correttamente gli aspetti emotivi legati agli investimenti.

Ora però potresti chiederti: ci sono anche degli svantaggi?

La risposta purtroppo è sì.

Che il Goal-Based Investing non è altro che un piano fatto sulla carta, che si basa su ipotesi ed assunzioni. Il futuro infatti è incerto. Sia il tuo, che quello dei mercati.

Quindi puoi fare tutti i calcoli al centesimo, ma poi la vita realtà non sarà mai come pianificato.

Questo vuol dire che il Goal-Based Investing non ha senso?

Assolutamente no!

Fare questo tipo di pianificazione rimane comunque fondamentale e ti aiuterà tantissimo sia nella gestione quotidiana del denaro, che nella pianificazione dei tuoi investimenti, ma soprattutto anche nel gestire gli aspetti psicologici legati agli investimenti!

Goal-Based Investing – Conclusioni

Il Goal-Based Investing è un approccio alla pianificazione finanziaria che parte dalla valutazione degli obiettivi finanziari dell’individuo per definire una strategia d’investimento che gli permetta di raggiungere questi obiettivi.

Per impostare una strategia d’investimento Goal-Based puoi seguire questi passaggi:

- Analizzare la tua situazione attuale

- Definire i tuoi obiettivi finanziari

- Determinare la tua tolleranza al rischio

- Definire la tua asset allocation

- Definire la security allocation

- Acquistare gli strumenti finanziari

- Monitorare e ribilanciare il portafoglio

Per maggiori dettagli su questi passaggi ti rimando a questa guida!