Ce l’abbiamo fatta! Ormai abbiamo tagliato la linea del traguardo. Siamo riusciti a calcolare i rendimenti del fondo pensione e di un ETF globale al netto di tutte le imposte dovute. Nell’articolo precedente ho già fatto una breve analisi ma tutt’altro che completa.

E’ arrivato il momento di analizzare i risultati ed estrapolare delle informazioni utili a tutti dal foglio Google che ho utilizzato per raccogliere ed analizzare tutti i dati.

Se ti interessa scaricare il file e fare una proiezione con i dati del tuo fondo pensione e confrontarli con uno strumento finanziario qualsiasi (io ho fatto il confronto con un ETF globale ma di fatto si può utilizzare un portafoglio qualsiasi) accedi alla sezione RISORSE.

Investire in ETF o nel fondo pensione – Il caso del giovane

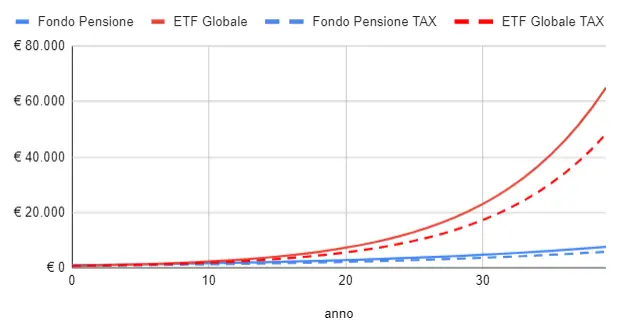

Prendiamo il caso di un giovane a caso, di nome Matteo, al primo impiego che guadagna tra 15 e i 28 mila euro annui. Cosa dovrebbe fare? Contribuire attivamente al fondo pensione o comprare l’ ETF globale? Quali sarebbero le differenze in termini di performance a lungo termine? La risposta nel grafico qui sotto.

Imbarazzante no?

Anche assumendo di non dover pagare tasse una volta che arriviamo alla pensione, dopo 40 anni dall’investimento di quei 1000€, la differenza è abissale. 50000€ dell’ETF globale tassato (linea rossa tratteggiata), contro 8000€ no tax del fondo pensione (linea blu continua).

Non c’è neanche da dirlo.

Conviene l’ETF globale.

Investire in ETF o nel fondo pensione – Il caso della persona prossima alla pensione

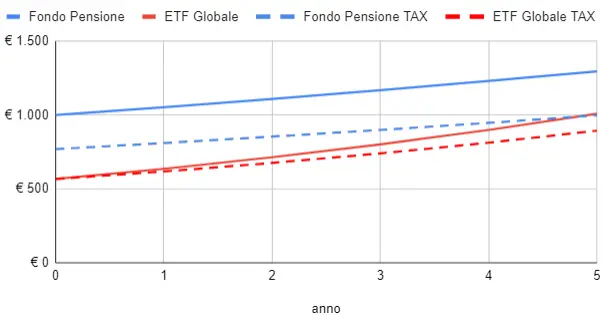

Nel caso di persona con alto reddito (aliquota marginale 45%) prossima alla pensione la storia cambia leggermente. Aldilà del fatto che entrambi questi strumenti non sono generalmente adatti al profilo di una persona prossima alla pensione, che deve concentrarsi sulla protezione del capitale più che sulla crescita dello stesso, andiamo a vedere come cambiano le cose.

In questo caso la tassazione sul montante è talmente significativa e l’orizzonte temporale è talmente limitato che che l’ effetto compound dei rendimenti dell’ ETF non è sufficiente a chiudere il gap iniziale creato dai vantaggi fiscali di cui gode il fondo pensione.

In questo caso, conviene il fondo pensione.

Tra l’altro c’è da aggiungere che nel caso in cui il lavoratore si sia iscritto al fondo pensione con largo anticipo (35 anni prima di andare in pensione) la tassazione sarebbe ancora minore (9% ref. ), rendendo il fondo pensione ancora più competitivo.

Un modello non è la realtà

Nel mezzo del cammin di nostra vita mi ritrovai in una selva oscura….

La verità è che questa analisi, per quanto complessa, si basa su assunzioni. Domani può uscire una nuova legge e cambiare del 5% la tassazione sui fondi pensione o sugli ETF e la risposta alla domanda iniziale può essere stravolta.

Ugualmente i rendimenti su cui si basa il modello sono basati sui risultati ottenuti dai due strumenti finanziari dal 2010 al 2019, anni in cui c’è stato il bull market più lungo e proficuo della storia. Già assumendo un periodo di riferimento diverso questi numeri sarebbero diversi. E come al solito non dobbiamo mai dimenticare che:

I rendimenti passati non sono indicativi dei rendimenti futuri

tuttavia io aggiungerei: Ma costituiscono, in ogni caso, una buona indicazione

Inoltre nel mondo reale ci sono molti fattori esterni che entrano in gioco.

Potreste avere improvvisamente bisogno dei soldi liquidi, o presi dalle emozioni di un crollo temporaneo vi ritrovate a vendere tutto in perdita.

Questi sono aspetti che il modello non può tenere in considerazione.

Tuttavia sta a voi saperli tenere in considerazione in origine e scegliere lo strumento di investimento che più si addice al vostro profilo di rischio. E questa è regola numero uno degli investimenti. Se non state facendo degli investimenti in maniera conscia, consapevole ed informata state solo scommettendo e sperando.

Fondo Pensione e ETF globale – Considerazioni finali e conclusioni

Dopo questa immancabile “predicozza” sull’investire in maniera consapevole (che però fa sempre bene) andiamo ad analizzare le caratteristiche del fondo pensione e dell’ETF ed in base a queste definire a chi può convenire l’uno o l’altro.

Fondo pensione

Vantaggi del fondo pensione:

- richiede competenze e tempi di gestione pressoché nulli. Tutte le le scelte di investimento e gli aspetti burocratici sono gestiti internamente dal fondo.

- gode di vantaggi fiscali che si fanno tanto più interessanti tanto più vicina è la pensione e più è alto il reddito

- la gestione attiva del fondo e la supervisione degli organismi di controllo dovrebbero garantire maggiore “sicurezza” sul capitale (minor rischio)

- il capitale non è pignorabile

Svantaggi del fondo pensione:

- tutte le le scelte di investimento sono delegate al fondo

- i vantaggi fiscali per la deducibilità sono previsti fino alla somma limite di 5165€ (ref.), mentre i vantaggi fiscali alla liquidazione si ottengono solo durante la pensione e con una permanenza nei fondi molto lunga (vedi Parte 3)

- minor rischio, ma minor rendimento

- Il capitale è vincolato e può essere liquidato solo in particolari casi

Detto questo, a chi è adatto il fondo pensione?

- a tutti coloro che non hanno voglia di investire del tempo per capirci qualcosa di investimenti

- per persone prossime alla pensione e con alto reddito (in ogni caso apritelo il prima possibile questo benedetto fondo pensione!)

- per coloro che non hanno bisogno di questi soldi per sopravvivere e che sono disposti a lasciarli da parte per decenni

- per tutti, per sfruttare il bonus del datore di lavoro ottenuto contribuendo con versamenti minimi volontari (vedi Parte 2)

ETF globale o portafoglio di investimento personalizzato

Per semplicità io ho preso come esempio l’investimento in un ETF globale, ma con appositi accorgimenti, lo stesso identico ragionamento potrebbe essere fatto con un portafoglio di investimento completo. Comunque per completezza andiamo a vedere vantaggi, svantaggi e per chi può essere adatto l’investimento in un ETF azionario globale.

Vantaggi di investire in un portafoglio:

- richiede competenze e tempi di gestione medio-bassi

- costi di gestione molto molto bassi

- rendimenti, per definizione, pari al mercato

Svantaggi di investire in un portafoglio:

- profilo di rischio maggiore rispetto al fondo pensione

- no vantaggi fiscali

A chi è adatto il fondo pensione?

- per coloro che sono disposti ad investire un po’ di tempo per formarsi (sanno cos’è un ETF e come funziona, minimo sindacale) ma che non sono interessati ad approfondire troppo i temi finanziari

- per coloro che sono in grado di sopportare perdite di capitale (si spera solo temporanee) e sono consci che i mercati salgono e scendono

- per coloro che vogliono muovere i primi passi nel mondo degli investimenti

- un must, orizzonte temporale medio-lungo (5-10 anni in su)

Spero che questa mini serie sui fondi pensione ti sia piaciuta e ti abbia fatto un minimo di chiarezza su come funzionano e sui rendimenti che ci può aspettare rispetto al mercato globale.

Se pensi che possa interessare a qualche tuo amico/a condividilo con lui/lei in modo tale che anche loro possano informarsi e fare scelte più consapevoli!