Rieccoci di nuovo per continuare l’analisi volta a rispondere alla domanda delle domande:

Conviene o no utilizzare il fondo pensione come strumento di investimento?

Per farlo sto confrontando le performance del mio fondo pensione (Laborfonds) con quelle di un ETF globale ad accumulazione (Ishares MSCI World Core).

Nella PARTE 1 abbiamo visto come trovare e calcolare i rendimenti annualizzati di questi due strumenti finanziari ed abbiamo visto la differenza imbarazzante in termini di performance sulla carta a parità di trattamento fiscale.

In questo articolo andiamo quindi a sviscerare questo aspetto dolente e piuttosto complesso. Ci ho messo un bel po’ a trovare queste informazioni quindi se alla fine di questo articolo riterrai che ti è stato in qualche modo utile, commenta e condividilo con qualcuno a cui può interessare.

Fiscalità fondo pensione

I contributi volontari versati al fondo pensione sono deducibili interamente fino alla somma di 5165€. In più a seconda del vostro contratto nazionale superata una certa soglia di contribuzione volontaria (circa 1% dello stipendio lordo) avrete come “bonus”

un contributo dell’azienda pari a circa l’ 1.5%

Facciamo un esempio. Guadagnate 2000€ lordi al mese. Decidete di aderire ad un fondo pensione. Il vostro TFR andrà lì. In aggiunta decidete di impostare un contributo volontario dell’1% che vi da diritto ad un bonus del 1.5%.

Quindi sul conto del vostro fondo verrà versato:

- la parte di TFR che vi spetta

- il vostro contributo volontario pari a 2000*1%= 20 €

- Bonus del datore di lavoro: 2000*1.5%= 30€

In aggiunta potete fare dei versamenti volontari esterni con i soldi netti che effettivamente vi arrivano dalla busta paga. La somma di tutti i contributi volontari in busta paga ed esterni + bonus del datore di lavoro sono deducibili fino alla soglia di 5165€.

In poche parole non ci pagherete momentaneamente le tasse

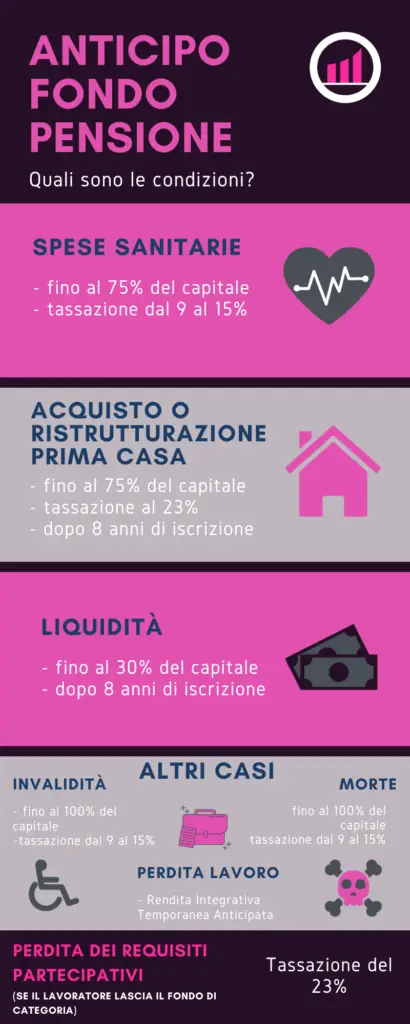

e potrete accumulare interessi sulle somme lorde (che è un chiaro vantaggio). Dovrete però pagare delle tasse ogni anno sui rendimenti (20%) e nel momento in cui usufruirete del denaro (varia a seconda di quando e per che cause, vedi grafica qui sotto) più le commissioni del fondo (0.25%, sul sito ufficiale della Covip trovi tutte le schede costi).

Fiscalità ETF

In questo caso non ci sono vantaggi fiscali. Potrete investire solamente i soldi che vi arrivano in busta paga a fine mese. In aggiunta dovrete pagare le commissioni del vostro broker (circa 2.50€ se usi DEGIRO), + costi di gestione al gestore dell’ ETF (0.2%, in questo caso iShares- Blackrock)

Dal punto di vista della tassazione le plusvalenze degli ETF sono tassati al 26%.

Attenzione però che questa tassa è dovuta solo alla vendita.

In aggiunta è dovuta l’imposta di bollo dello 0.2% all’anno.

Assunzioni per l’analisi

Come per tutte le analisi è necessario fare delle assunzioni altrimenti le casistiche sarebbero infinite.

L’importante è fare assunzioni ragionevoli e che permettano di fare un confronto realistico sulle performance delle due forme di investimento.

- Medesimo investimento lordo di 1000€

- Tassazione applicata al reddito da lavoro dipendente pari all’aliquota marginale (nel mio caso, ricado nella fascia che va dai 15000€ ai 28000€, quindi è pari al 27%)

- Contribuzione volontaria nel fondo pensione fino a 5165€ per sfruttare la deducibilità

- Mantenimento dello strumento finanziario fino alla fine del periodo di riferimento (senza mai vendere)

Calcolo del rendimento netto

Come abbiamo visto nella prima parte, i rendimenti dei fondi pensione riportati sul sito Covip, 5,34% annuo, sono già epurati da tasse e commissioni.

Il rendimento netto per il fondo pensione è dunque pari al 5.33%

Il discorso si fa leggermente più complesso per l’ETF.

In questo caso abbiamo un costo di gestione dello 0.2%, in aggiunta all’imposta di bollo (0.2%)

Il rendimento netto dell’ ETF diventa : 12.26%*(1-0.2%)*(1-0.2%)=12.21%

Calcolo del montante d’investimento

Iniziamo osservando cosa accade ad i nostri 1000€ lordi nei nel caso di investimento nel fondo pensione o nell’ ETF.

Nel primo caso i 1000€ euro potranno essere investiti direttamente senza che venga applicata alcuna tassa. Quindi il montante rimane 1000€.

Nel caso dell’ ETF invece potremo investire solamente quanto ci rimane effettivamente in tasca dopo che i 1000€ sono stati tassati. Per semplicità e visto che stiamo facendo un confronto con un fondo pensione, che grazie alla sua deducibilità va a ridurre la tassazione sul reddito nell’aliquota contributiva più alta (aliquota marginale) ho assunto una tassazione pari all’aliquota marginale stessa.

In questo caso assumiamo una tassazione media del 27%.

| LIMITI SCAGLIONE IRPEF | ALIQUOTA 2025 | |

| min | max | |

| 8.500,00 € | 28.000,00 € | 23% |

| 28.000,01 € | 50.000,00 € | 35% |

| 50.000,01 € | – | 43% |

Di conseguenza il montante di investimento per l’ETF diventa: 1000*(1-27%)=730€

Fondo Pensione e ETF globale: CONTRIBUTI e TASSE- Analisi e conclusioni

Finalmente abbiamo tutti gli ingredienti necessari per la nostra analisi. Per comodità te li riassumo tutti qua:

| Fondo pensione | ETF | |

| Montante | 1000€ | 730€ |

| Rendimento netto | 5.34% | 12.21% |

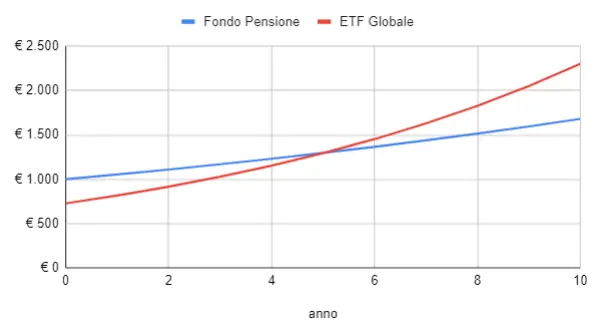

Non resta altro che usare la formula dell’interesse composto per ottenere il seguente grafico.

Per dignità del fondo pensione, mi limito ad un orizzonte temporale di 10 anni.

Nonostante il montate di partenza sia inferiore, grazie a rendimenti maggiori, l’ETF ha colmato in poco più di 5 anni il gap creato dai vantaggi fiscali di cui gode il fondo pensione.

Quindi dopo soli 5 anni dall’investimento teoricamente l’ ETF si è dimostrato uno strumento di investimento molto più redditizio del fondo pensione.

ATTENZIONE però… l’analisi non finisce qui. Dobbiamo ancora pagare le tasse dovute per la vendita di questi strumenti finanziari! Ne parleremo però nel prossimo articolo.