Quando inizi a lavorare una delle scelte più difficili ed importanti che ti trovi a dover fare è:

Lascio il TFR in azienda o apro un fondo pensione?

La scelta della destinazione del TFR è fondamentale perché ti accompagnerà per il resto della tua vita lavorativa (circa 40 anni!). Visto che il TFR è quasi un decimo (6,91% per l’esattezza) del tuo stipendio lordo, il capitale coinvolto in questa scelta è piuttosto cospicuo!

Supponiamo che guadagni 2000€ al mese lordi, ogni mese riceverai circa 140€ sotto forma di TFR. In soli dodici mesi (assumiamo di avere 13 mensilità) sono circa 1800€. In 40 anni sono quasi 72.000€.

La scelta di lasciare il TFR in azienda o destinarla ad un fondo pensione non è uno scherzo! Stiamo parlando di molti soldi.

Prima di andare oltre, chiariamo cos’è il TFR.

Cos’è il TFR?

Il TFR è il trattamento di fine rapporto, ovvero una somma che viene corrisposta al lavoratore una volta che è finito il rapporto di lavoro.

Perciò è una vera e propria retribuzione del lavoratore

Il TFR può essere gestito in due modi:

- può essere lasciato in azienda e lasciato quindi a rivalutare di anno in anno

- oppure può essere investito in un fondo pensione che investe le quote del TFR nei mercati

Andiamo a vedere le caratteristiche di queste due scelte

Rendimento, tassazione rivalutazione e riscatto TFR in Azienda

Parliamo di convenienza tra ETF in azienda e fondo pensione dal punto di vista economico.

Parliamo quindi di rendimento netto. Il rendimento finale dell’investitore Il TFR in azienda è legato all’inflazione.

In azienda il TFR si rivaluta di anno in anno per le somme accumulate fino all’anno precedente del 1,5% più il 75% dell’indice FOI dell’ISTAT.

Quindi ogni anno puoi aspettarti un rendimento del TFR in azienda pari almeno all’1,5%.

In questo modo nel lungo periodo c’è una sorta di interesse composto sulle somme del TFR lasciato in azienda.

Questo è un rendimento garantito. (escludendo i rischi legati al TFR lasciato in azienda)

Le rivalutazioni del TFR in azienda sono poi tassate al 17% secondo un’imposta sostitutiva.

Inoltre quando il TFR sarà pagato al lavoratore, cioè al momento del riscatto, il TFR subirà una trattenuta pari all aliquota media IRPEF degli ultimi 5 anni.

| Reddito Minimo | Reddito Massimo | ALIQUOTA |

|---|---|---|

| – | 28.000,00 € | 23% |

| 28.000,01 € | 50.000,00 € | 33% |

| 50.000,01 € | – | 43% |

Di conseguenza, se guardiamo le aliquote IRPEF, la tassazione applicata nel momento in cui vorrai godere del tuo TFR lasciato in azienda per anni e anni, sarà tassato con un’aliquota che va da un minimo del 23% ad un massimo del 43%.

Più hai guadagnato nei 5 anni precedenti a quando avviene la liquidazione, maggiore sarà la tassazione applicata.

Rendimenti, costi e tassazione su plusvalenze e riscatto TFR nel fondo pensione

Per quanto riguarda invece investire il TFR nel fondo pensione, è difficile stimare a priori il rendimento netto che si otterrà, essendo che il rendimento è collegato all’andamento dei mercati finanziari e dal profilo di rischio scelto dal lavoratore.

Più aumenta il rischio, più aumenta il rendimento atteso.

Storicamente il rendimento dei fondi pensione va dal 2,5% al 6% per i fondi bilanciati o aggressivi. Questi rendimenti scendono pesantemente però con la diminuzione del profilo di rischio.

Per farti un’idea, ti riporto qui sotto i rendimenti medi registrati nel 2020 per le 3 tipologie di fondo pensione (fondi chiusi, fondi aperti e PIP) in funzione del profilo di rischio scelto.

| RENDIMENTI MEDI ANNUI 2020 | Fondi pensione Chiusi | Fondi pensione Aperti | PIP |

| Garantiti | 0,87% | 1,64% | 1,30% |

| Obbligazionari Puri | 1,28% | 1,38% | 2,39% |

| Obbligazionari Misti | 3,55% | 2,24% | 0,99% |

| Bilanciati | 3,83% | 2,72% | 2,98% |

| Azionari | 6,26% | 2,69% | 0,78% |

Un altro fattore da considerare è che i fondi pensione hanno anche dei costi. Questi costi possono essere di vario genere:

- costi di gestione annui

- commissioni sui versamenti effettuati

- commissioni per il cambio di profilo

- commissioni di chiusura del fondo

Questi costi variano significativamente da un fondo ad un altro. Per fortuna è stato creato un Indicatore Sintetico dei Costi, che permette di confrontare tutti questi costi con un semplice numero.

Ti riassumo qui sotto l’ISC medio per le 3 tipologie di fondi.

| COSTI (ISC) | Fondi pensione Chiusi | Fondi pensione Aperti | PIP |

| Garantiti | 0,54% | 1,21% | 1,87% |

| Obbligazionari Puri | 0,38% | 1,10% | 1,95% |

| Obbligazionari Misti | 0,38% | 1,10% | 1,95% |

| Bilanciati | 0,37% | 1,46% | 2,12% |

| Azionari | 0,38% | 1,72% | 2,71% |

Come puoi notare guardando queste due tabelle, non serve essere degli astronauti per capire che i fondi pensione Chiusi sono decisamente più convenienti rispetto ai fondi pensione Aperti e ai PIP. Facendo una classifica quindi ti consiglio:

- fondi pensione Chiusi

- fondi pensione Aperti

- PIP (Piani Individuali Pensionistici, una specie di assicurazione)

Quindi se ti stai chiedendo: Conviene spostare TFR dall’ azienda ad un’assicurazione?

La risposta è no. Le assicurazioni sono decisamente costose. I fondi pensione aperti, e ancora di più quelli chiusi, sono una soluzione economicamente più efficiente.

Se vuoi approfondire ho scritto un intero articolo di confronto. Se stai pensando di aprire un fondo pensione e non sai la differenza tra queste 3 tipologie di conti ti consiglio di leggerlo attentamente.

Fondo pensione Aperto,Chiuso e PIP | Cosa conviene?

Parliamo ora di tassazione dei rendimenti. Come abbiamo visto per il TFR in azienda rivalutazioni vengono tassate al 17%. Al contrario, per il fondo pensione le rivalutazioni (rendimenti o plusvalenze, che dir si voglia) sono tassate al 20%, quindi leggermente di più rispetto al TFR in azienda.

Questo 20% però è minore rispetto al 26% della tassazione sugli investimenti finanziari fatti al di fuori del fondo pensione. Se vuoi ho fatto un’intera serie di articoli sul confronto tra l’investimento con il fondo pensione e l’investimento in un portafoglio di investimento. Ti dò solo qualche anticipazione: per periodi di investimento lunghi può essere più conveniente fare un portafoglio di investimento personalizzato. Se invece sei prossimo alla pensione, grazie ai vantaggi fiscali del fondo pensione, di cui parleremo tra pochissimo, può essere più conveniente investire nel fondo pensione.

Torniamo a parlare di tasse sul fondo pensione. Come abbiamo visto la tassazione sulle plusvalenze è pari al 20%. Invece, la tassazione sul capitale accumulato con il TFR o con i versamenti volontari, al momento del riscatto verrà tassato con un’aliquota che varia dal 15% al 9% in base al numero di anni passati all’interno del fondo. (PS: se cambi fondo puoi compilare un modulo e non perdi l’anzianità).

Vantaggi fiscali del fondo pensione rispetto al TFR in Azienda

Il fondo pensione gode di vantaggi aggiuntivi rispetto al TFR in azienda. Infatti se oltre al tuo TFR decidi di versare anche un certa percentuale del tuo stipendio, nella maggior parte dei casi hai diritto ad un bonus da parte del datore di lavoro. Questo non è un favore. C’è scritto nei contratti nazionali.

Per esempio nel CCNL – Commercio, Terziario, Distribuzione e Servizi, è indicato che se il lavoratore versa un contributo volontario pari allo 0,55% del suo stipendio lordo, il datore di lavoro è obbligato a contribuire con un bonus del 1,25% (è come se guadagnassi uno 1,25% in più ogni mese!)

Un altro grande vantaggio del fondo pensione è che:

I contributi volontari sono deducibili fino a 5164€.

Oltre al TFR infatti puoi contribuire in maniera attiva al tuo fondo pensione. Puoi farlo con 2 metodi:

- dedicando direttamente una parte del tuo stipendio

- facendo dei bonifici dal tuo conto corrente

Il primo metodo è quello di cui abbiamo appena parlato, che ti da dirittto anche al bonus del datore di lavoro.

Il secondo invece consiste nel fare dei versamenti al numero di conto corrente che ti consegneranno una volta che avrai aperto il fondo pensione. L’entità di questi versamenti è totalmente libera, ma potrai dedurre dalle tasse solamente i versamenti fino alla soglia di 5.164€.

Alla fine dell’anno riceverai una Certificazione Unica che dichiara i versamenti attivi effettuati, che dovrai consegnare al tuo commercialista, CAF oppure dovrai inserire online nel caso tu decida di fare la dichiarazione in autonomia (io l’ho fatto negli ultimi 2 anni e non ho avuto alcun problema, è già praticamente tutto compilato!). Una cosa che devi sapere è che se superi la soglia dei 5164€ dovrai inviare, entro la fine dell’anno, un modulo (1 foglio) in cui comunichi al tuo fondo pensione l’ammontare dei contributi non dedotti.

Rischi TFR in azienda

il TFR lasciato in azienda è più sicuro del TFR investito in un fondo pensione perché in caso di fallimento dell’azienda il TFR viene pagato al lavoratore tramite il fondo di garanzia INPS

Rischi TFR nel fondo pensione

I rischi legati al fondo invece sono i normali rischi associati all’investimento nel mercato azionario e obbligazionario. Il mercato azionario potrebbe crollare proprio nell’anno in cui vogliamo riscattare il nostro TFR. In quel caso parte del nostro TFR potrebbe andare bruciato.

C’è poco che possiamo fare.

L’unico modo per poter evitare che questo accada è scegliere un profilo di rischio adatto alla nostra predisposizione al rischio e al nostro orizzonte temporale.

Se sei molto lontano dalla pensione un crollo temporaneo dei mercati e quindi del valore del tuo TFR ci sarà quasi sicuramente. E’ così che funziona il ciclo economico. La storia ci insegna però che i mercati hanno sempre recuperato ed anche superato i valori precedenti.

Quindi se hai il tempo di goderti la risalita, non devi preoccuparti. Se invece il crollo avviene proprio nel momento in cui devi riscattare il tuo TFR dal fondo pensione allora le cose iniziano ad essere più preoccupanti. Per evitare che questo accada devi giocare d’anticipo.

Dovresti abbassare il profilo di rischio del tuo fondo pensione man mano che ti avvicini all’età del pensionamento.

Valuta anche l’ipotesi di scegliere un profilo “garantito”, in cui il tuo capitale è appunto “garantito”. Guadagnerà poco o niente, ma se ti trovi in prossimità di raggiungere l’obiettivo, un 1-2% in più o in meno contano poco, specialmente se paragonati al rischio di perdere percentuali del capitale.

Per ulteriori informazioni su questi argomenti, ti rimando alle guide e ai calcolatori di Investimi.

Anticipi TFR in azienda

Per quanto riguarda il TFR aziendale l’anticipo può essere richiesto dopo 8 anni per spese straordinarie sanitarie per acquisto della prima casa per sé o per figli per spese derivanti da congeli di formazione e per spese da sostenere durante periodi di astensione facoltativa questo TFR può essere richiesto solo fino al 70% del suo valore però in alcuni casi è possibile richiedere in anticipo il TFR e ci sono diversi criteri in base all’utilizzo.

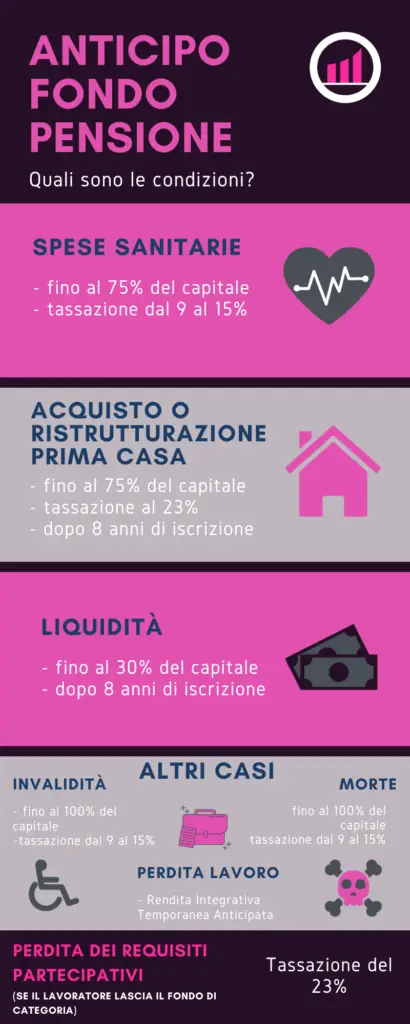

Anticipi TFR nel fondo pensione

Per quanto riguarda i fondi pensione, si può richiedere un anticipo fino al 75% in ogni momento per:

– le spese sanitarie, dopo 8 anni, fino al 75% del valore del fondo

– per l’acquisto della prima casa per sé o per figli , dopo 8 anni, fino al 30% del valore del fondo

-per le spese mediche straordinarie,

Nei primi 2 casi la tassazione applicata è pari al 23%, più il rimborso dei vantaggi fiscali ottenuti. Nel terzo caso la tassazione varia dal 9 al 15% in funzione dell’anzianità della tua partecipazione al fondo.

Per ulteriori dettagli consulta l’immagine qui sotto.

Riscatto TFR in azienda

Una volta che il rapporto di lavoro è finito, che sia per scadenza di contratto, pensione o licenziamento, il TFR viene liquidato al lavoratore interamente, in un’unica soluzione.

Riscatto TFR nel fondo pensione (pensione integrativa)

In caso di investimento del TFR in un fondo pensione invece, il TFR viene investito sui mercati finanziari, nella speranza di generare un rendimento maggiore rispetto alla rivalutazione offerta dal fondo pensione in azienda.

Contrariamente a quanto accade per il TFR in azienda, nel caso del fondo pensione il lavoratore non riceverà l’intera somma alla conclusione del contratto di lavoro. Nel caso del fondo pensione sarà possibile accedere al capitale solamente al pensionamento.

Anche in quel momento lì, solo metà del capitale ti sarà versato immediatamente. Il restante 50% ti sarà erogato sotto forma di rendita mensile.

Come scegliere la destinazione del TFR

Il lavoratore può esprimere la sua scelta tra TFR in azienda e ETF nel fondo pensione attraverso la compilazione del modulo TFR2 sezione 1.

Nel momento in cui il lavoratore non dovesse provvedere ad effettuare una scelta, il TFR verrà automaticamente investito nel fondo pensione di categoria (fondo pensione chiuso).

Se invece cambiasse idea c’è solo una possibilità.

Una volta destinato il TFR al fondo pensione non si torna più indietro.

Quindi attenzione. Una volta che hai dichiarato di voler destinare il TFR al fondo pensione non puoi più tornare alla soluzione “TFR in azienda”.

Al contrario:

è sempre possibile passare dalla soluzione “TFR in azienda” alla soluzione “TFR nel fondo pensione”.

In questo caso è possibile anche fare un accordo con il datore di lavoro per trasferire anche il TFR accantonato in azienda al fondo pensione.

Una novità interessante, novità si fa per dire visto che è una notizia del 2018, è che è possibile fare una scelta mista, e destinare una parte del TFR al fondo pensione, e una parte mantenerla in azienda. Una soluzione sicuramente interessante visto che:

in caso di interruzione del rapporto di lavoro dà la possibilità di ricevere un po’ del capitale accantonato, ma contemporaneamente permette di godere dei vantaggi fiscali e dei rendimenti del fondo pensione.

TFR Azienda o Fondo pensione – Conclusioni

In questo articolo abbiamo fatto una panoramica di quali sono le opzioni per il Trattamento di Fine Rapporto (TFR):

- lasciare il TFR in azienda

- destinare il TFR ad un fondo pensione

Queste due soluzioni sono molto differenti tra loro in termini di:

- la tassazione

- i vantaggi fiscali

- i rischi

- i rendimenti

La differenza principale tra le due opzioni però sta nel come viene liquidato il capitale. Nel caso del TFR in Azienda, la liquidazione avviene quando si interrompe il contratto di lavoro. Al contrario, nel caso del fondo pensione, la liquidazione avviene solamente nel momento in cui si raggiunge appunto la pensione.

Questo è il concetto fondamentale che deve guidare la tua scelta.

Naturalmente in entrambi i casi hai la possibilità di chiedere degli anticipi, ma questi anticipi annullano o riducono pesantemente i vantaggi fiscali di cui godono questi strumenti.

Quindi valuta bene quale delle due soluzioni è più compatibile con le tue necessità. In ogni caso, prima di arrivare ad una decisione definitiva ti consiglio di leggere questo articolo.