Ti piacerebbe vero un bel riassunto del corso Educati e Finanziati di Paolo Coletti?

Oggi è il tuo giorno fortunato perché è proprio quello che stai per trovare qui sotto.

Il corso Educati e Finanziati del noto professore mio conterraneo è ormai diventato uno dei punti di riferimento per tutti coloro che si stanno avvicinando al mondo della finanza personale e degli investimenti.

L’unico problema del corso Educati e Finanziati di Coletti?

E’ molto lungo!

Ecco perché oggi cercheremo di riassumere le informazioni chiave del corso Educati e Finanziati.

Nota che per definizione, in un riassunto si perdono informazioni. Quindi sicuramente la versione originale di Coletti è sicuramente più ricca di dettagli e approfondimenti. Quindi se hai un po’ di tempo ti invito a guardare la versione completa disponibile su YouTube.

Fatta queste importante precisazione, iniziamo dalle basi basi.

Strumenti per gestire le tue finanze

Conto corrente

Il conto corrente è uno strumento bancario essenziale per la gestione quotidiana del denaro. Permette di effettuare pagamenti, ricevere bonifici, prelevare contanti e domiciliare utenze. Solitamente non offre rendimenti sugli importi depositati ed è soggetto a costi di gestione.

Carta di debito

La carta di debito è collegata direttamente al conto corrente e consente di effettuare pagamenti e prelievi utilizzando il saldo disponibile. Ogni transazione viene addebitata immediatamente, senza possibilità di spendere più di quanto si possiede.

Carta di credito

La carta di credito permette di effettuare acquisti e pagamenti con addebito posticipato, generalmente a fine mese. Può offrire la possibilità di rateizzare gli importi spesi, ma è soggetta a tassi di interesse se non si salda il debito nei tempi previsti.

Carta prepagata

La carta prepagata è una soluzione ricaricabile che permette di effettuare pagamenti senza essere collegata direttamente a un conto corrente. È utile per il controllo delle spese, ma spesso ha limiti di utilizzo e può prevedere costi di ricarica.

Conto deposito

Il conto deposito è un conto bancario che offre un rendimento sugli importi depositati. Può essere libero o vincolato, con tassi di interesse variabili in base alla tipologia e alla durata del vincolo.

Conto deposito libero

Il conto deposito libero consente di prelevare i fondi in qualsiasi momento senza penalizzazioni, ma solitamente offre tassi di interesse più bassi rispetto ai conti deposito vincolati.

Conto deposito vincolato

Il conto deposito vincolato prevede che il denaro rimanga bloccato per un periodo di tempo stabilito, offrendo in cambio un tasso di interesse più elevato. I prelievi anticipati possono essere soggetti a penalizzazioni.

Conto titoli

Il conto titoli è una particolare tipologia di conto presso una banca o un intermediario finanziario (broker) che consente di detenere e gestire strumenti finanziari come azioni, obbligazioni, ETF e fondi comuni.

Azioni

Le azioni rappresentano quote di proprietà di una società. Chi acquista azioni diventa azionista e può beneficiare di dividendi e dell’aumento di valore del titolo, ma è anche esposto al rischio di perdite in caso di andamento negativo dell’azienda.

Obbligazioni

Le obbligazioni sono strumenti di debito emessi da enti pubblici o privati per finanziare le proprie attività. Offrono un rendimento sotto forma di interessi periodici e il rimborso del capitale a scadenza. Il rischio varia in base all’emittente.

Fondi comuni

I fondi comuni di investimento raccolgono il capitale di più investitori per investirlo in un portafoglio diversificato di strumenti finanziari. Sono gestiti da società di gestione e offrono vantaggi in termini di diversificazione, ma comportano costi di gestione.

ETF

Gli ETF (Exchange Traded Fund) sono fondi di investimento che replicano l’andamento di un indice di mercato e sono negoziati in borsa come le azioni. Offrono costi di gestione ridotti e ampia diversificazione.

ETF azionari

Gli ETF azionari investono in un paniere di azioni replicando un indice di riferimento, come l’S&P 500 o l’MSCI World.

ETF obbligazionari

Gli ETF obbligazionari replicano l’andamento di indici di obbligazioni, come titoli di stato o corporate bond. Sono utilizzati per diversificare il portafoglio e ridurre la volatilità rispetto agli investimenti azionari.

ETF monetari

Gli ETF monetari investono in strumenti finanziari a breve termine, come titoli di stato con scadenze brevi. Offrono rendimenti generalmente bassi ma elevata sicurezza e liquidità.

ETC e ETN

Gli ETC (Exchange Traded Commodity) e gli ETN (Exchange Traded Note) sono strumenti finanziari negoziati in borsa che permettono di investire in materie prime (oro, petrolio, ecc…) o in indici di mercato specifici.

Derivati

I derivati sono strumenti finanziari il cui valore dipende dall’andamento di un altro asset, come azioni, obbligazioni, valute o materie prime. CI sono diverse tipologie di derivati: opzioni, futures, swap, ecc… Sono utilizzati per copertura o speculazione. Se stai leggendo questo riassunto di Educati e Finanziati probabilmente non avrai bisogno di utilizzarli (almeno per il momento).

Fondo pensione

Il fondo pensione è uno strumento di investimento a lungo termine pensato per accumulare capitale in vista della pensione. Il fondo pensione gode di importanti vantaggi fiscali rispetto ad altre forme di investimento, ma comporta dei vincoli che limitano l’accesso al capitale prima della pensione.

Strategia dei 4 Pilastri

Ora che abbiamo visto brevemente le diverse tipologie di strumenti per gestire i tuoi soldi, cerchiamo di capire come utilizzarli.

In altre parole cerchiamo di capire quando lasciare i soldi sul conto corrente, quando usare le diverse tipologie di conto deposito, azioni, obbligazioni, ETF, ecc…

Per scegliere lo strumento più adatto, Coletti suggerisce di utilizzare la strategia dei 4 Pilastri.

Questa strategia, basata sui principi del Goal-based investing, si basa sul principio di assegnare ad ogni obiettivo finanziario un orizzonte temporale. In base all’orizzonte temporale dell’obiettivo, si sceglie lo strumento più adatto per raggiungerlo.

Infatti ogni strumento ha le sue peculiarità. Alcuni sono più sicuri ma rendono meno, altri sono più rischiosi ma rendono di più. Alcuni sono facilmente liquidabili, altri invece possono richiedere giorni o addirittura mesi o anni.

Quindi, in base alle caratteristiche dell’obiettivo finanziario che ci siamo prefissati, possiamo scegliere lo strumento più adatto per raggiungerlo.

Qui sotto trovi una breve anteprima di quello che approfondiremo:

| Pilastro | Funzione | Obiettivo | Strumenti Consigliati |

|---|---|---|---|

| 1° Pilastro | Liquidità | Gestire le Spese quotidiane | Conto corrente |

| 2° Pilastro | Fondo di Emergenza | Gestire le Spese impreviste | Conto deposito svincolabileETF Monetari |

| 3° Pilastro: | Spese Prevedibili | Finanziare spese pianificate nei prossimi 10 anni | Obbligazioni, conti deposito |

| 4° Pilastro | Investimenti a lungo termine | Massimizzare il rendimento a lungo termine (+10 anni) | ETF azionariAzioni singoleETF Obbligazionari |

Primo Pilastro: Liquidità

Il Primo Pilastro è costituito da tutti quei soldi che ti servono per coprire le spese di vita quotidiana.

Essendo che i soldi ti servono subito o nei prossimi mesi, lo strumento per gestire questi soldi è il conto corrente.

Quanti soldi tenere liquidi sul conto corrente?

Secondo Coletti circa 3-4 mensilità di spese.

Secondo Pilastro: Fondo di Emergenza

Il Secondo Pilastro accoglie il cosiddetto fondo di emergenza: dei soldi che ti servono per fare fronte a tutte le spese impreviste che possono capitarti.

Per esempio:

- una spesa medica inaspettata

- la rottura dell’auto

- spese improvvise per la riparazione della casa

- spese impreviste legate alla propria attività

- ecc…

Quanti soldi tenere nel secondo pilastro?

La regola generale è di tenere da 3 a 12 mesi di spese mensili. Tuttavia dipende molto dalla tua situazione familiare, lavorativa e finanziaria.

Più responsabilità hai, maggiore dovrà essere l’importo del fondo di emergenza.

Dove tenere questi soldi?

Ci sono diverse possibilità:

- conto corrente (per far fronte a spese immediate)

- conto deposito libero (liquidabile in qualche giorno)

- ETF monetari (liquidabile in qualche giorno)

- conto deposito svincolabile (possono volerci anche 30 giorni per liquidarlo)

Come regola generale, man mano che scendi in basso in questo elenco, salgono i rendimenti dello strumento.

Terzo Pilastro: Spese prevedibili

Se il Secondo Pilastro era volto a fare fronte agli imprevisti, il Terzo Pilastro invece accoglie le spese prevedibili nei prossimi 10 anni come:

- Acquisto o sostituzione dell’auto

- Acquisto della casa

- Ristrutturazione della casa

- Matrimonio

- Spese universitarie per i figli o per sé stessi

- Viaggi di lunga durata o vacanze speciali

- ecc…

Coletti suggerisce di mettere il Terzo Pilastro in strumenti “sicuri”, soggetti ad oscillazioni limitate e che garantiscano il capitale a scadenza.

Per questo le opzioni d’investimento sono limitate a:

- Obbligazioni (Titoli di Stato Europei, diversificando tra i vari Stati)

- Conti deposito (anche vincolati)

- ETF a scadenza che investono in obbligazioni (come per esempio gli iBonds)

- altri strumenti facilmente liquidabili nel caso di obiettivi molto prossimi alla scadenza

Quanti soldi metterci?

Tutti quelli che sono necessari per raggiungere i diversi obiettivi!

Considera infatti che il rendimento reale al netto dell’inflazione sarà pressoché trascurabile.

Praticamente investi questi soldi per proteggerli dall’inflazione!

Quindi considera che questi investimenti ti aiuteranno solamente a mantenere inalterato il potere d’acquisto dei tuoi soldi fino al momento in cui dovrai spenderli. (o poco più)

Quarto Pilastro: Investimenti a Lungo Termine

Contrariamente a quanto accade per il Terzo Pilastro, in cui investi i soldi per proteggerli dall’inflazione, nel Quarto Pilastro puoi effettivamente ambire ad ottenere una rivalutazione del capitale.

Il Quarto Pilastro infatti è dedicato agli investimenti a lungo termine (10 o più anni).

Oltre i 10 anni infatti è possibile assumersi qualche rischio in più e investire in azioni e altre forme di investimento. Forme di investimento che storicamente sono state più rischiose, ma hanno anche avuto rendimenti più alti nel lungo termine (oltre 10 anni appunto).

Coletti suggerisce di investire il 100% del Quarto Pilastro in un portafoglio azionario ben diversificato (lui personalmente predilige distribuire equamente i suoi soldi tra tutti i mercati globali “equally weighted”).

Altre informazioni importanti

PIC VS PAC

Ipotiziamo che tu non abbia ancora iniziato ad investire.

Hai definito la tua asset allocation, con il metodo dei 4 Pilastri.

Quale strategia puoi utilizzare per entrare sui mercati?

Le opzioni sono 3:

- Piano di Investimento di Capitale (PIC)

- Piano di Accumulo di Capitale (PAC)

- una combinazione dei 2

In termini semplici, il PIC consiste nell’acquistare in un colpo solo tutti gli strumenti finanziari di cui hai bisogno.

Il PAC invece consiste nel distribuire nel tempo gli ingressi sul mercato, per esempio investendo una somma fissa ogni mese o ogni 3 mesi.

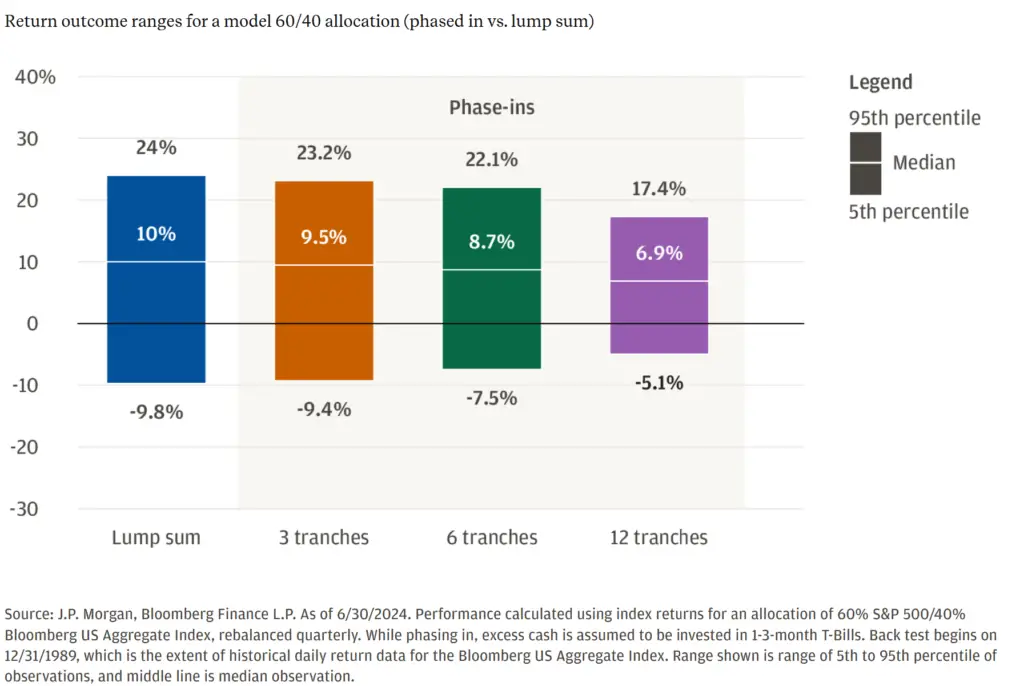

Come puoi vedere dal grafico qui sotto statisticamente il PIC porta a rendimenti maggiori a lungo termine. Però comporta anche il rischio di investire nel momento sbagliato e di perdere temporaneamente parte del capitale.

A meno che tu non abbia una grossa somma di denaro da investire, nella maggior parte dei casi la questione non si pone neanche visto che probabilmente ti troverai ad investire i soldi che riesci ad investire mese per mese.

Se è questo il caso, il PAC è l’unica opzione che hai a disposizione!

Tassazione degli investimenti finanziari

Come qualunque forma di rendita o reddito, anche gli investimenti finanziari sono soggetti a tasse.

Per fortuna, salvo casi eccezionali, gli investimenti seguono una tassazione a parte, in cui praticamente paghi quasi sempre il 26% sulle rendite che generi.

La tabella qui sotto riassume la maggior parte delle informazioni a riguardo

| STRUMENTO | CLASSIFICAZIONE REDDITO | TASSAZIONE ITALIANA | IMPOSTA DI BOLLO |

|---|---|---|---|

| Conti Correnti Postali/ Bancari | Capitale | 26% | 34,20€* |

| Conto Corrente Vincolato | Capitale | 26% | 0,20% |

| Conti Deposito Vincolato | Capitale | 26% | 0,20% |

| Libretto di Risparmio Postale/Bancario | Capitale | 26% | 34,20€* |

| Pronti Centro Termine | Capitale | 26% | 0,20% |

| Certificati di Deposito | Capitale | 26% | 0,20% |

| Tltoli di Stato (white list) | Diversi/Capitale | 12,50% | 0,20% |

| Tltoli di Stato (no white list) | Diversi/Capitale | 26% | 0,20% |

| Titoli Sovrannazionali | Diversi/Capitale | 12,50% | 0,20% |

| Corporate Bond | Diversi/Capitale | 26% | 0,20% |

| Buoni Fruttiferi Postali | Capitale | 12,50% | 0,20%* |

| Azioni | Diversi/Capitale | 26% | 0,20% |

| Derivati (Swap – CFO) | Diversi | 26% | 0,20% |

| Certificates | Diversi/Capitale | 26% | 0,20% |

| Fondi / SICAV | Capitale | 26% | 0,20%** |

| ETF | Capitale | 26% | 0,20%** |

| ETC-ETN | Diversi | 26% | 0,20% |

| GPM – GPF | Capitale | 26% | 0,20% |

| Polizze Ramo I | Capitale | 26% | NO |

| Polizze Ramo III e V | Capitale | 26% | 0,20%** |

** Per la quota investita in titoli di stato White list 12,5%

Errori da evitare con i tuoi investimenti

Il buon Paolo individua una serie di errori ricorrenti che le persone che si avvicinano per la prima volta a questi argomenti tendono a commettere.

Riassumiamo i principali errori e le soluzioni proposte da Coletti:

1. Chiedere consulenza alla banca

I consulenti della banca tendono a consigliare gli strumenti della banca stessa (spesso i fondi comuni d’investimento offerti dalla banca stessa). Da evitare ancora di più sono le gestioni patrimoniali.

Preferire piuttosto i consulenti finanziari indipendenti, che non hanno conflitti d’interesse.

2. Farsi abbagliare dagli investimenti a capitale garantito

Innanzitutto devi verificare chi è il garante del capitale. Quanto è sicuro e affidabile? Inoltre gli investimenti a capitale garantito sono molto costosi e generano quindi rendimenti limitati.

3. Investire in Polizze vita con fini d’investimento

Attenzione alle polizze vita con fini d’investimento che hanno vincoli d’uscita e che ti costringono a contribuire per anni. Sono spesso molto costose e poco efficienti.

4. Fare Investimenti alternativi, innovativi, fichissimi

Non farsi abbagliare dalle nuove società fintech che propongono nuovi metodi per guadagnare. Ma soprattutto, stare alla larga da qualunque servizio GARANTISCA un rendimento superiore al 10% all’anno.

5. Fare investimenti complessi

Se non capisci come funziona un investimento, non farlo. Se l’investimento è troppo complesso, ci sono troppe clausole, casistiche e non è chiaro in che modo l’investimento ti genera guadagno, lascia stare.

6. Vendere in perdita

Comprare gli strumenti non adatti all’orizzonte temporale dell’investimento e alla tua propensione al rischio. Vendere in perdita per paura o per cattiva pianificazione non è mai una buona idea.

7. Cercare di prevedere il mercato

Nessuno può fare previsioni di mercato. Il mercato si autobilancia e le informazioni sono già incorporate nel mercato. Quindi anche i trend del momento sono già riflessi nei prezzi dei titoli.

8. Movimentare troppo gli investimenti

Continuare a vendere, comprare, ribilanciare è sintomo di una carenza di pianificazione. Se la tua strategia prevede queste cose. Probabilmente non hai una vera strategia o stai complicando troppo le cose. Tutti i movimenti si pagano! Con commissioni e tasse.

9. Spaccare il capello in quattro

Non cadere nell’overthinking. I mercati sono imprevedibili quindi un 1% in più o in meno da una parte o dall’altra avrai conseguenze probabilmente trascurabili.

Specialmente per bassi patrimoni, ha più senso concentrarsi su come guadagnare col proprio lavoro invece che fare studi ultra complessi su come guadagnare o risparmiare lo 0,1% in più all’anno

Riassunto Educati e Finanziati – Conclusioni

Se pensi di continuare il tuo viaggio nel mondo della finanza personale e degli investimenti ti invito nuovamente a guardare la playlist completa del corso su Youtube.

Se poi questo riassunto di Educati e Finanziati ti sia stato utile, ti invito ad iscriverti alla newsletter di Investimi per ricevere il riassunto dei migliori articoli di Investimi direttamente nella tua email.

Ti invito inoltre ad esplorare le guide ed i calcolatori gratuiti di Investimi!