Cos’è il ciclo economico e quali sono le diverse fasi del ciclo economico? Queste domande partono da un’assunzione: la crescita economica non è lineare, ma fatta di corsi e ricorsi.

La storia non si ripete…ma spesso rima con se stessa

Mark Twain

La crescita economica dei Paesi non è lineare, ma è fatta di alti e bassi… di boom e di crisi.

In questo articolo andiamo a vedere come le varie categorie di asset si sono comportate nelle diverse fasi del ciclo economico.

In altre parole andiamo a vedere quali asset class e quali strategie utilizzare per prepararsi a qualunque fase storica i mercati stiano attraversando.

Ti do una piccola anteprima dei risultati, però mi raccomando continua a leggere perché non è tutto così semplice e lineare!

| Fase del ciclo economico | Asset migliore | Settore migliore | Strategia migliore | Fixed Income migliore |

|---|---|---|---|---|

| Depressione | Obbligazioni | Beni di prima necessità, Sanità, Utilities | Low Volatility, Quality Dividends | government bonds |

| Ripresa | Azioni | Immobiliare, Beni discrezionali, Industriali | Low Volatility, Value | high yield corporate bonds, investment grade corporate bonds |

| Espansione | Materie prime | Tecnologia, Comunicazioni | Small Cap | high yield bonds |

| Recessione | Materie prime, obbligazioni | Materiali, Beni di prima necessità, Sanità, Comunicazioni | Low Volatility, Quality Dividends | government bonds a lunga scadenza e investment grade corporate bonds |

Cos’è il ciclo economico

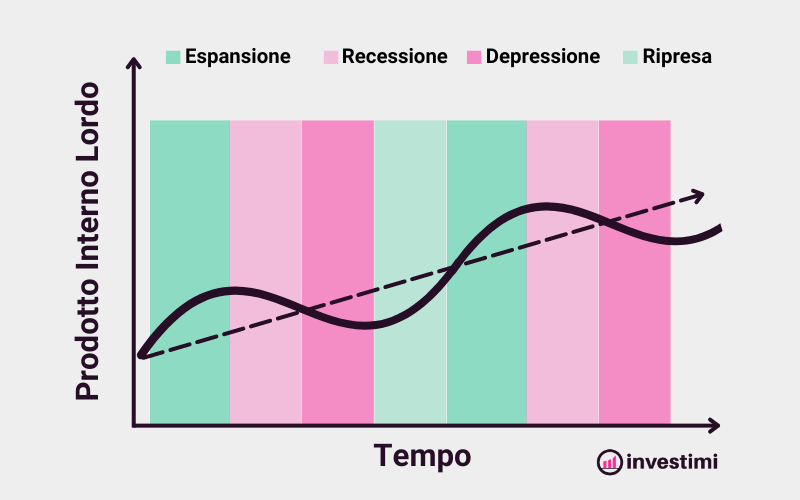

Il ciclo economico è l’insieme delle fasi che determinano il percorso di crescita dell’attività economica di un Paese o di un insieme di Paesi.

L’andamento del ciclo economico è spesso rappresentato in termini di variazione nel tempo del Prodotto Interno Lordo (PIL) .

Fortunatamente nella realtà le fasi non sono così ben chiare e nette. Se l’economia del Paese è sana le fasi di contrazione del PIL sono più brevi e meno profonde rispetto a quelle di crescita.

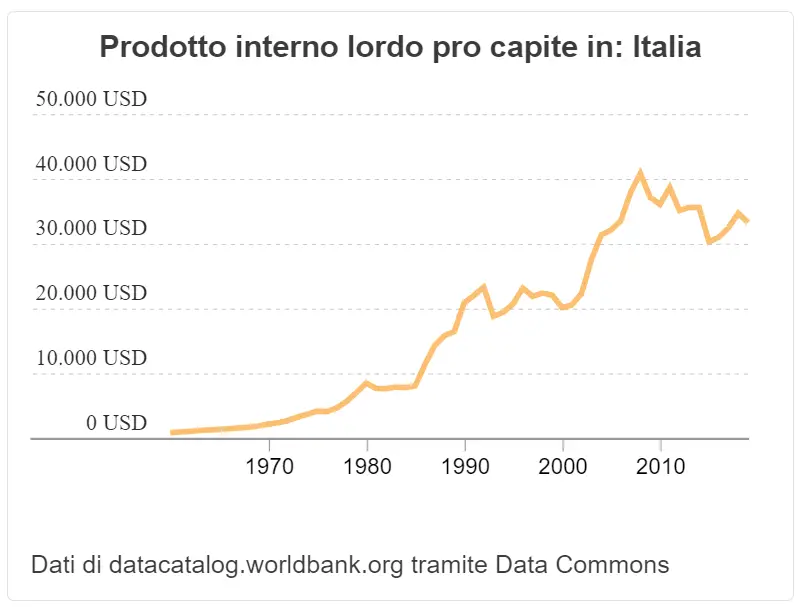

Andiamo per esempio a vedere l’andamento del PIL pro capite italiano.

Come possiamo vedere le fasi di contrazione del PIL sono decisamente più limitate rispetto a quelle di crescita. C’è da dire che negli ultimi anni nonostante ci siano stati dei momenti di alti e bassi il trend sia decrescente, sintomo che l’economia italiana si sta contraendo invece che espandersi.

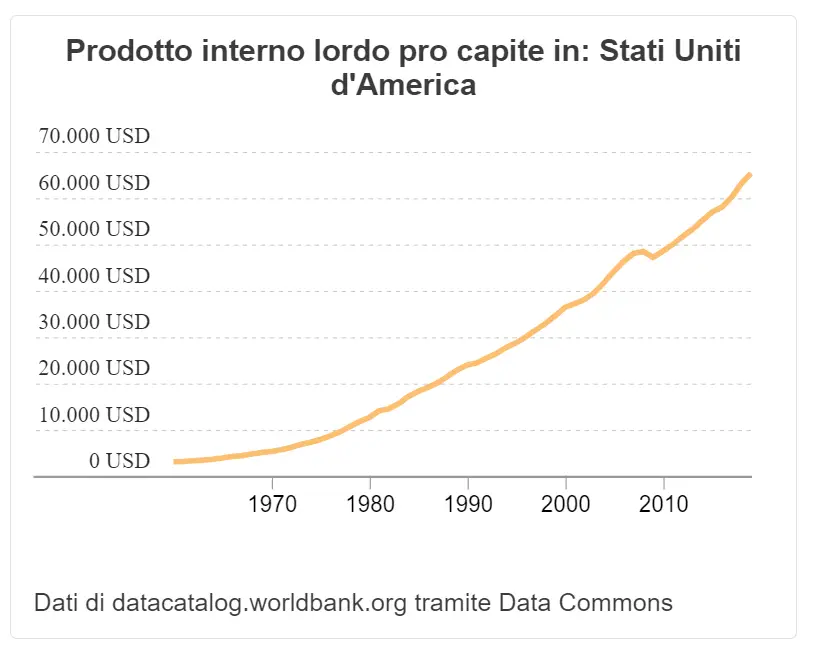

Se andiamo a vedere il PIL degli USA invece possiamo vedere che nonostante una leggera contrazione nel 2008, la crescita è stata pressoché sempre costante.

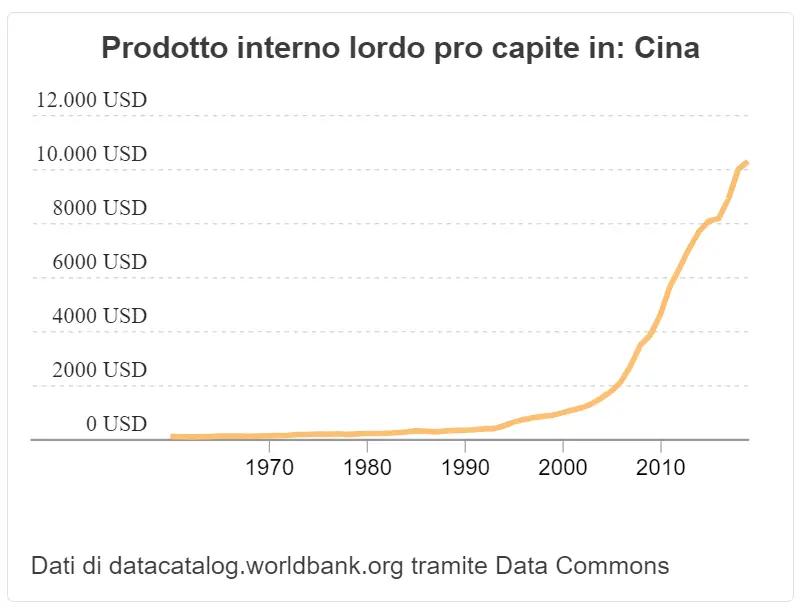

Ancora più impressionante è l’andamento del PIL cinese.

Guardando più da vicino però vediamo che comunque ci sono fasi in cui la crescita è più rapida, e fasi in cui rallenta… Ecco questi cambiamenti di “velocità” della crescita corrispondono al passaggio da una fase all’altra del ciclo economico.

Fasi del Ciclo Economico

Le fasi del Ciclo Economico sono 4:

- Depressione

- Ripresa

- Espansione

- Recessione

Prima di andare a vederle nello specifico, dimentichiamoci temporaneamente dei grafici quasi verticali di USA e Cina e pensiamo per esempio a quello che è successo da noi in Italia dopo il Boom degli anni ‘60 o alla Grande Recessione.

- Dopo alcuni anni d’oro l’economia ha iniziato a rallentare, le aziende hanno iniziato a guadagnare meno e quindi a licenziare parte del personale e ad abbassare gli stipendi. La gente ha iniziato ad avere meno soldi in tasca e quindi a spendere meno. Le aziende hanno iniziato a vendere meno, a investire meno e ad assumere meno.

- Tutta la macchina economica ha iniziato a rallentare.

- Lo Stato è dovuto intervenire con politiche espansionistiche per rimettere in moto il motore e favorire la ripresa.

- Piano piano le aziende si sono riprese, hanno ripreso ad investire, ad assumere, e a produrre.

- La gente ha iniziato ad avere più soldi in tasca e quindi a spendere, acquistando i prodotti delle aziende che sono cresciute ulteriormente.

- Lo Stato vedendo che l’economia si è ripresa inizia a ridurre i supporti all’economia per evitare di creare delle bolle e limitare la spesa pubblica.

- La macchina economica rallenta ed il ciclo rinizia.

Questo è quello che accade in maniera super semplificata.

Se vuoi approfondire più nel dettaglio ti invito a guardare questo bel video di Ray Dalio sull’andamento del ciclo economico.

Se volessimo riassumere in pochissime parole quello che è successo e dargli un nome otterremo le 4 fasi del ciclo economico:

Depressione

- contrazione della crescita

- difficoltà ad ottenere credito

- guadagni in calo

- politiche di supporto all’economia

- inventari e vendite in contrazione

Ripresa

- Rimbalzi di attività (PIL, occupazione, salari)

- facilità di credito

- profitti aziendali in crescita

- politiche di stimolo

- inventari bassi e vendite alte

Espansione

- picco della crescita

- forte crescita del credito

- picco della crescita dei profitti

- politiche di espansione economica neutrali

- equilibrio tra inventari e vendite

Recessione

- rallentamento della crescita

- riduzione del credito

- guadagni sotto pressione

- politiche di espansione economica in contrazione

- crescita degli inventari e diminuzione delle vendite

Durata delle fasi del ciclo economico

Le fasi del ciclo economico non hanno tutte la stessa durata. Infatti spesso le fasi di espansione e recessione hanno una durata maggiore.

Ovviamente ogni stato ha le sue caratteristiche. Per esempio l’Italia non si era ancora ripresa dalla crisi del 2008 quando è iniziata la crisi del 2020.

Ad ogni modo, l’Italia costituisce solo una parte infinitesimale dell’economia globale quindi lasciamola da parte e concentriamoci sugli USA, che al momento costituiscono la parte più grossa dei mercati mondiali. Andiamo quindi a vedere quanto sono durate le singole fasi del ciclo economico in USA. (dati dal 1989, classificazione basata sul LEI index).

| Fase | Durata |

|---|---|

| Depressione | 18% |

| Ripresa | 10% |

| Espansione | 35% |

| Recessione | 37% |

Ad un primo sguardo i risultati non sono molto incoraggianti.

Sommando la depressione e la recessione otteniamo che l’economia USA è stata in contrazione per il 55% del tempo dal 1989 al 2019.

Questo in realtà ci dice poco sull’andamento dei mercati, perché come sappiamo l’economia non sono i mercati. E in ogni caso stiamo parlando di una misura temporale, non di come e quanto sia cresciuta l’economia.

Come abbiamo visto infatti, parlando di crescita in termini di PIL pro capite gli USA hanno vissuto un periodo più che florido.

Ad ogni modo invece che parlare di andamento dell’economia può essere interessante analizzare la correlazione tra il ciclo economico ed il rendimento dei mercati e dei singoli settori, in modo da prepararci al meglio in caso di crisi.

Performance degli asset finanziari durante il ciclo economico

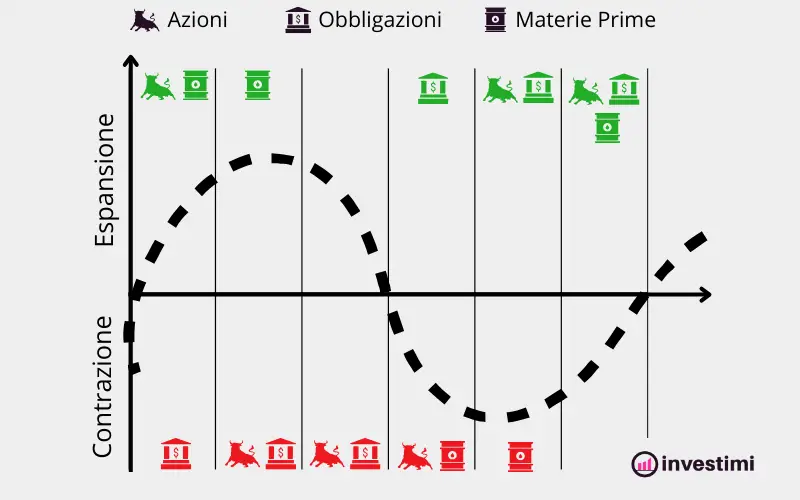

Iniziamo l’analisi di confronto tra rendimento dei mercati e ciclo economico andando a guardare le performance degli asset finanziari durante le varie fasi del ciclo economico. Per farlo, sfruttiamo questo grafico del ciclo economico arricchito con i migliori ed i peggiori asset per fase del ciclo.

Come possiamo vedere durante le fasi di contrazione dell’economia , recessione e depressione, le obbligazioni (i bond) sono l’asset class che rende meglio.

Durante le fasi di ripresa anche le azioni (stocks) e successivamente anche le materie prime (commodities) iniziano a performare bene.

Durante le fasi di espansione le obbligazioni iniziano a diventare meno interessanti e scendono di valore.

Con la continua crescita economica i mercati azionari salgono finché non raggiungono una soglia in cui le prospettive future non sono più così rosee ed rendimenti calano.

Con il peggioramento delle condizioni economiche e finanziarie le aziende iniziano ad investire meno in inventario e i rendimenti delle materie prime iniziano a seguire il trend negativo.

Man mano che la situazione economica peggiora le obbligazioni si fanno sempre più interessanti e crescono in valore ed il cerchio ricomincia.

Riassumiamo in breve quello che ci siamo appena detti.

Materie prime

Le materie prime seguono un trend identico al ciclo economico: crescono quando la situazione economica è in miglioramento e scendono quando la situazione economica è in peggioramento.

Obbligazioni

Le obbligazioni seguono un comportamento quasi sempre opposto rispetto alle materie prime, e quindi anche al ciclo economico.

Performano meglio quando l’economia è in difficoltà e peggio quando l’economia è in crescita.

Azioni

Le azioni anticipano l’andamento dell’economia di circa una fase. I mercati anticipano l’inizio di un periodo difficile per l’economia, iniziando a calare prima che si raggiunga il picco positivo del ciclo economico e iniziando a salire prima che si raggiunga il picco negativo.

Dando un punteggio da 1 a 3 alle prestazioni di queste asset class nelle 4 fasi del ciclo economico il risultato sarebbe quanto segue:

| Asset class | Depressione | Ripresa | Espansione | Recessione |

|---|---|---|---|---|

| Materie prime | 1 | 2 | 3 | 2 |

| Obbligazioni | 3 | 2 | 1 | 2 |

| Azioni | 2 | 3 | 2 | 1 |

Graficamente il risultato diventa:

Performance dei settori finanziari durante il ciclo economico

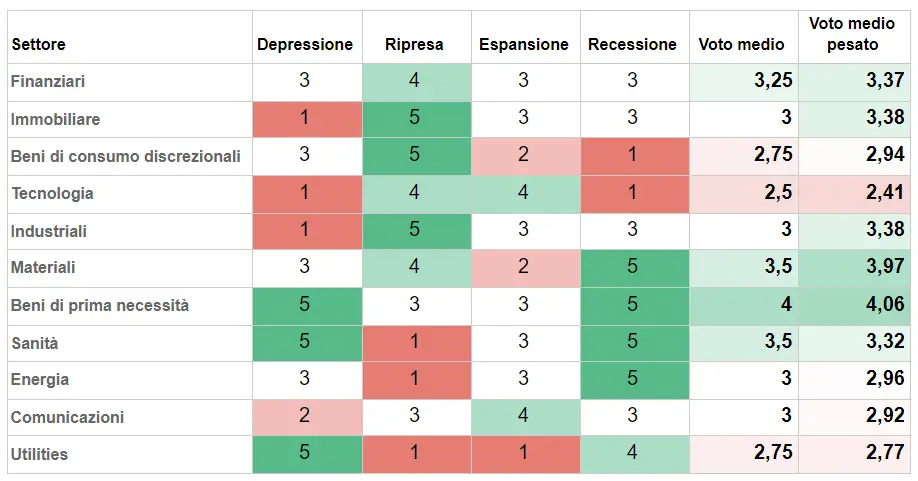

Proviamo ad applicare lo stesso ragionamento, solamente che invece di andare a vedere le performance delle singole asset class andiamo a vedere la relazione tra ciclo economico e rendimenti dei vari settori finanziari.

Come per l’analisi precedente i riferimenti sono l’economia americana ed il mercato americano (S&P500).

Il punteggio utilizzato in questo caso è da 1 a 5, dove 5 è il punteggio massimo (corrispondente al rendimento relativo massimo).

Oltre al punteggio per ogni fase del ciclo ho riportato anche la media di ogni periodo e la media pesata in funzione della durata temporale di ciascuna fase del ciclo. Infatti come abbiamo visto prima la depressione e la ripresa hanno durate nettamente inferiori rispetto all’espansione e alla recessione. Ha quindi più senso pesare la media dei voti in base alla durata della fase in cui le performance sono state ottenute.

Come possiamo vedere ci sono settori che rendono in maniera identica bene o male in tutte le fasi del ciclo economico, come per esempio i beni di prima necessità, i finanziari ed i materiali.

Il comportamento contrario si ha invece per esempio con le Utilities e la Tecnologia, che rendono bene solo in alcune fasi del ciclo economico. Le utilities rendono meglio durante le fasi di contrazione dell’economia, mentre il settore tecnologico rende meglio e durante le fasi espansive del ciclo economico.

Per avere una panoramica più immediata di questi valori utilizziamo questo grafico.

Il grafico riassume i valori riportati in tabella e diventa molto utile per capire in che fase del ciclo economico rendono al meglio i vari settori. Il grafico è molto utile per capire anche quali settori performano meglio in tutte le condizioni economiche.

Ad una barra molto lunga corrisponde infatti una performance migliore in tutte le condizioni di mercato.

Ad una barra corta corrisponde invece una performance più altalenante e meno “consistent” durante il ciclo di mercato.

Da questo possiamo dedurre che i beni di prima necessità sono quelli che rendono in maniera più stabile durante il ciclo economico. All’estremo opposto si trova il settore tecnologico, che ha avuto delle ottime performance durante le fasi di ripresa ed espansione, ma ha avuto delle performance molto scarse nelle altre fasi.

Performance delle Strategie Smart Beta durante il ciclo economico

Parliamo ora dei rendimenti delle strategie Smart Beta nelle varie fasi del ciclo economico.

Lo studio portato avanti da SPDR dimostra che le strategie Smart Beta performano in maniera molto diversa a seconda delle condizioni dell’economia.

Durante la fase di ripresa performano meglio le strategie Value visto che è la strategia che tende ad acquistare titoli che quotano vicini al loro fair value. Oltre alla strategia Value anche quella Low volatility ha dimostrato di essere efficace visto che investe in titoli a bassa volatilità, che sono meno sensibili alle oscillazioni del mercato.

Durante la fase di espansione la differenza più significativa è data dalla capitalizzazione dei titoli. Le mid e small cap sono quelle che performano meglio in queste condizioni di mercato.

Quando l’economia torna a contrarsi, ossia in recessione e depressione, le strategie difensive tornano a farla da padrone. Le strategie Low volatility e Quality Dividends sono quelle che hanno portato a rendimenti migliori in queste fasi di contrazione dell’economia.

Quindi riassumendo, le migliori strategie Smart Beta per fase del ciclo economico sono:

- Depressione: Low Volatility, Quality Dividends

- Ripresa: Low Volatility, Value

- Espansione: Small Cap

- Recessione: Low Volatility, Quality Dividends

Performance delle obbligazioni durante il ciclo economico

Nello stesso studio SPDR ha anche analizzato una serie storica di dati dal 1992 ed è arrivata a concludere che alcuni tipi di obbligazioni sono più redditizi rispetto ad altri in particolari fasi del ciclo economico.

Durante le fasi di depressione i Titoli di Stato sono gli unici che riescono a garantire rendimenti positivi visto che il rischio default fa allontanare gli investitori dalle obbligazioni corporate.

Durante la ripresa invece brillano le obbligazioni high yield corporate e investment grade. In particolare quelle high yield permettono di ottenere ottimi rendimenti anche nella fase di espansione.

Quando l’economia inizia a contrarsi il rischio default fa crollare nuovamente il valore degli high yield corporate bonds a favore degli investment grade e government bonds a lunga scadenza.

Riassumendo gli asset Fixed Income migliori per fase del ciclo economico sono:

- Depressione: government bonds

- Ripresa: high yield corporate bonds, investment grade corporate bonds

- Espansione: high yield bonds

- Recessione: government bonds a lunga scadenza e investment grade corporate bonds

Ciclo Economico e performance degli Asset Finanziari – Conclusioni

Il ciclo economico è costituito da 4 fasi:

- Depressione: caratterizzata da un’economia aziendale debole e da forti incentivi statali all’espansione

- Ripresa: in cui le politiche espansionistiche iniziano a fare effetto, l’economia reale inizia a riprendersi

- Espansione: la crisi è alle spalle e l’economia attraversa la sua massima crescita, le politiche espansionistiche dello stato iniziano a contrarsi

- Recessione: le politiche statali si fanno più conservative e inizia il rallentamento della crescita. Le aziende iniziano ad affaticarsi

Queste fasi hanno durate molto diverse a seconda del ciclo economico e del Paese che si prende come riferimento.

A titolo di esempio per gli USA, tra il 1989 e il 2019 sono state registrate queste durate medie:

- Depressione: 18%

- Ripresa: 10%

- Espansione: 35%

- Recessione: 37%

In funzione della fase storica gli asset finanziari performano in maniera nettamente differente. Facciamo un super riassuntone:

| Fase del ciclo economico | Asset migliore | Settore migliore | Strategia migliore | Fixed Income migliore |

|---|---|---|---|---|

| Depressione | Obbligazioni | Beni di prima necessità, Sanità, Utilities | Low Volatility, Quality Dividends | government bonds |

| Ripresa | Azioni | Immobiliare, Beni discrezionali, Industriali | Low Volatility, Value | high yield corporate bonds, investment grade corporate bonds |

| Espansione | Materie prime | Tecnologia, Comunicazioni | Small Cap | high yield bonds |

| Recessione | Materie prime, obbligazioni | Materiali, Beni di prima necessità, Sanità, Comunicazioni | Low Volatility, Quality Dividends | government bonds a lunga scadenza e investment grade corporate bonds |