La Regola del 50/30/20 è stata studiata dalla docente di Diritto commerciale ad Harvard e senatrice statunitense Elizabeth Warren.

Cos’è? Come funziona? E soprattutto, funziona? Ci sono alternative migliori?

Cos’è la Regola del 50/30/20

La Regola del 50/30/20 è una strategia di finanza personale per la gestione delle entrate e delle uscite. La Regola del 50/30/20 si propone di automatizzare il processo di risparmio suddividendo le entrate in 3 “contenitori”.

Ogni qual volta hai delle entrate, queste vengono dirottate nei 3 contenitori secondo delle determinate proporzioni. Una volta dentro il contenitore, i soldi possono essere spesi solamente per specifiche ragioni.

Come funziona la Regola del 50/30/20?

La regola del 50/30/20 prevede di suddividere le tue entrate in 3 contenitori:

- Spese quotidiane

- Spese discrezionali

- Risparmio

Ogni volta che hai delle entrate, queste vanno distribuite nei 3 contenitori con queste proporzioni:

- 50% per le spese quotidiane

- 20% per le spese discrezionali

- 30% per il risparmio

Contenitore “Spese quotidiane” (Dovere)

Il contenitore “Spese quotidiane” deve essere utilizzato per coprire tutte quelle spese di cui non puoi fare a meno:

- affitto

- mutuo

- bollette

- auto e carburante (escluderei il carburante usato per attività legate al divertimento)

- trasporti pubblici (esclusi quelli presi per fini di divertimento)

- generi alimentari

- assicurazioni

In questo contenitore dovresti inserire tutto ciò che è necessario per sopravvivere e per generare il tuo reddito. Se per esempio vivi in città e hai tutti i servizi a portata di mano, usi quindi la tua auto e il carburante solo per divertirti, non dovresti coprire i costi con i fondi del contenitore “Spese quotidiane”, ma con il prossimo: “Spese discrezionali”.

Contenitore “Spese discrezionali” (Fun)

Il contenitore delle spese “Spese discrezionali” è quello che copre tutto quello che desideri.

Pensi di aver bisogno di un nuovo profumo per scarpe di Armani? Puoi usare i fondi del contenitore “Spese discrezionali” senza pensarci due volte. L’unico problema è che potresti esaurire tutto il budget, e non aver più soldi da spendere per esaudire altri desideri.

Insomma l’avrai capito, questo contenitore include:

- vacanze

- cene fuori

- serate

- regali

- vizi

- lussi

- tutto quello che puoi desiderare

L’unica regola che devi assolutamente rispettare è quella di non spendere più di quanto è disponibile nel contenitore.

Contenitore “Risparmio” (Save)

Il terzo e ultimo contenitore è quello del “Risparmio”. Questo contenitore è quello che ti permette di investire nel tuo futuro.

Stai mettendo da parte dei soldi per un futuro te stesso o per i tuoi figli.

In questo contenitore rientrano:

- fondo di emergenza

- fondi pensione

- assicurazioni vita

- investimenti finanziari (azioni, obbligazioni, fondi e ETF)

- investimenti alternativi

- investimenti immobiliari

Questi soldi sono importanti per 3 ragioni:

- ti permettono di generare entrate passive (guadagnare degli interessi) e potenzialmente vivere di rendita

- ti permettono di proteggere il tuo patrimonio dall’inflazione

- ti permettono di avere una riserva di soldi da utilizzare in caso di emergenza

| 50% Dovere | 20% Fun | 30% Save |

| affitto mutuo bollette auto e carburante trasporti pubblici generi alimentari assicurazioni | vacanze cene fuori serate regali vizi lussi qualunque cosa non rientri nelle altre categorie | fondo di emergenza fondi pensione assicurazioni vita investimenti finanziari investimenti alternativi investimenti immobiliari |

Calcolatore Regola 50-30-20

Sfrutta il Calcolatore “Regola 50-30-20 e calcola in maniera semplice come allocare le tue entrate.

Spese essenziali (necessità): –

Spese personali (desideri): –

Risparmio / Investimenti: –

Come applicare la Regola del 50/30/20 nella realtà

La forza della Regola del 50/30/20 sta nel fatto che questo sistema a 3 contenitori è altamente automatizzabile. Non devi pensare a nulla.

Ogni volta che ti entrano i soldi li spartisci tra questi 3 contenitori.

Questi contenitori possono essere “ideali” oppure “fisici”.

Per esempio puoi avere tutto in un unico conto e tracciare ogni singola spesa con un foglio excel per assicurarti di non spendere più di quanto dovresti. Questa soluzione però può essere un po’ macchinosa. Ma soprattutto richiede un certo sforzo in termini di forza di volontà.

Devi essere tu ad importi di non spendere più di quanto dovresti.

Per questa ragione ti consiglio di utilizzare la soluzione “fisica”: crea 3 conti separati, uno per ciascun contenitore.

Per esempio, usa un conto principale per il contenitore “Dovere”, su cui ricevi lo stipendio e da cui paghi affitto, bollette ecc… Ogni volta che ricevi lo stipendio, fai un bonifico ad un secondo conto “Fun” e ad un terzo “Investimenti”.

Assicurati che sia conto “Dovere” che il conto “Fun” abbiano sia una carta di credito che una carta di debito. Nella vita quotidiana ci si trova troppo spesso ad utilizzare sia l’una che l’altra. Quindi, per tenere le cose ben separate è fondamentale assicurarsi che entrambi i conti siano collegati ad una carta di credito ed una carta di debito a sé.

Se hai bisogno di un nuovo conto gratuito, dai uno sguardo a quelli che ho analizzato in questo articolo: Le migliori carte GRATIS per VIAGGIARE | Guida completa. L’articolo è incentrato sul risparmio sul tasso di cambio, ma è valido anche per pagamenti in Euro! In particolare ti consiglio di dare uno sguardo alla carta Curve. Questa carta ti permette di creare una sorta di “portafoglio” con tutte le tue carte!

In alternativa ti consiglio Revolut. Revolut è una super app per la finanza personale, che ti permette di avere un conto corrente europeo con tutte le funzionalità di budgeting che puoi desiderare (tra cui anche quelle per impostare la strategia 50/30/20 dall’app). Trovi ulteriori informazioni nella recensione completa di Revolut.

Come adattare la Regola del 50/30/20

Come adattare la Regola del 50/30/20 alle proprie necessità

Attento.

La Regola del 50/30/20 è stata studiata a tavolino e quindi ha solo un valore indicativo.

Ogni persona ha le proprie necessità.

E’ normale quindi che ci saranno alcuni di voi che potranno applicare delle proporzioni diverse.

Se per esempio sei giovane e vivi ancora con i tuoi potresti adottare un 30/40/30 o addirittura 20/40/40 (prima inizi ad investire maggiore è la probabilità di riuscire a vivere di rendita con i tuoi investimenti, scopri di più qui(interesse composto)).

Se invece non guadagni molto e hai una famiglia numerosa potresti avere delle spese quotidiane molto alte e pochi soldi da destinare al risparmio e agli investimenti. In questo caso potresti puntare ad un 80/10/10.

Insomma, questa regola è indicativa e deve essere personalizzata. L’importante è che diventi una regola!

Se ogni mese vai ad alterare le proporzioni tra i contenitori la regola diventa completamente inutile!

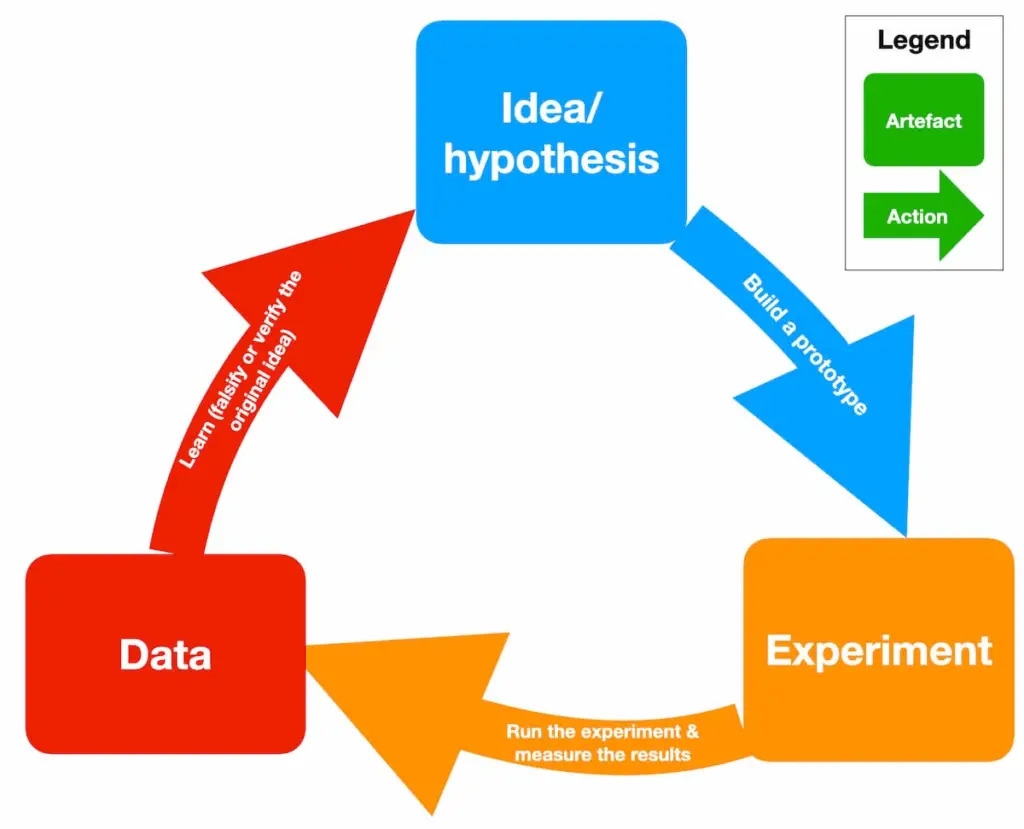

Nel mondo imprenditoriale si dice “build-measure-learn” che potrebbe essere tradotto con “costruisci-monitora-migliora”: costruisci una regola, monitora i risultati, impara dai risultati e migliora la regola.

Così come le aziende adottano questo processo per migliorare i loro servizi e i loro prodotti anche tu dovresti applicarlo alla tua vita finanziaria.

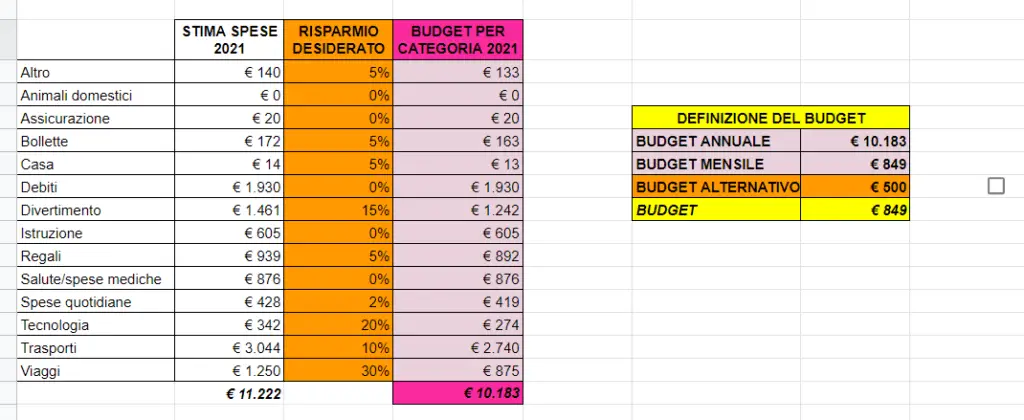

Per questa ragione, è fondamentale tenere traccia di tutte le entrate e le uscite: quanti soldi spendi, quando li spendiamo, e in cosa

Se non lo stessi ancora facendo quindi ti invito a iniziare a monitorare tutte le transazioni. Ho scritto un’intera guida su come tenere traccia di entrate-uscite e creare un budget personale, quindi ti consiglio di dargli un’occhiata (nell’articolo trovi anche un link al template di Excel scaricabile gratuitamente)

Gestire le SPESE e il BUDGET | Template & Guida

Regola del 50/30/20 e Partita IVA

Bisogna stare attenti a come si applica questa regola. Come abbiamo visto non tutte le persone possono adottare le proporzioni 50/30/20. Ma è l’unico accorgimento da adottare.

Se i compensi che ricevi sono lordi (praticamente tutti i lavoratori a partita IVA) allora probabilmente ti conviene creare un quarto contenitore: “Tasse”.

Come ben saprai infatti le tasse delle partite IVA vengono pagate periodicamente, non ogni mese. Devi quindi assicurarti di essere pronto per quando arriverà il momento di pagare.

In vista di quel momento, ti conviene accumulare in un contenitore a parte tutto quello che dovrai pagare, tra tasse e anticipi.

Visto che sai esattamente quando dovrai pagarle puoi anche pensare di depositare questi fondi in un conto deposito e guadagnare qualche interesse!

Se non sai bene come e quante tasse dovrai pagare chiedi al tuo commercialista oppure leggi questo articolo (Come confronto lo stipendio da Dipendente e Partita IVA?) o scarica direttamente il foglio di calcolo dal link qui sotto.

Inoltre se vuoi scoprire altri metodi di ti invito a leggere la guida al risparmio di Investimi.