Cost Averaging o Value Averaging? Qual è la migliore strategia di investimento per il lungo termine?

Cristiano Lanni (visita il suo canale Youtube QUI) ci da una mano a rispondere a questa domanda.

Oggi analizzeremo proprio i risultati di questo video di confronto tra PAC Cost Averaging e PAC Value Averaging. Per fare questo confronto Cristiano ha usato un metodo a mio parere molto efficace: una storia.

Il video racconta la storia di Tom e Sara, due investitori che hanno iniziato i loro PAC sullo SPY (l’ETF sull’S&P500) in un periodo piuttosto infelice, nel 2001, subito prima dello scoppio della Bolla delle Dot-Com.

- Tom inizia un PAC tradizionale, Dollar Cost Averaging, di 500€ al mese.

- Sara inizia un PAC Value Averaging, con target di crescita mensile di 500€ al mese.

Vediamo cosa è successo ai due investitori e confrontiamo la differenza tra PAC Value Averaging e PAC Cost Averaging in termini di comportamento e performance. Prima di scendere nei dettagli della storia però andiamo a vedere brevissimamente cos’è un PAC Dollar Cost Averaging, e cos’è un PAC Value Averaging.

PAC Dollar Cost Averaging

Il PAC Dollar Cost Averaging è la strategia di investimento di lungo termine più conosciuta e più utilizzata. In cosa consiste? Consiste nell’investire una determinata somma con una cadenza costante. Per esempio, come nel caso di Tom, 500€ ogni mese. Ma potrebbe essere anche 1500€ ogni 3 mesi, o 3000€ ogni 6 mesi. Non importa. Importa solamente che la quantità sia bene o male sempre la stessa e che anche la frequenza dell’investimento rimanga costante.

Se vuoi ulteriori dettagli su questa strategia clicca qui.

PAC Value Averaging

Il PAC Value Averaging è una strategia alternativa al PAC Dollar Cost Averaging che si pone come obiettivo quello di farti investire i soldi in maniera più efficiente:

- Investire di più quando il mercato scende

- Investire poco o addirittura prelevare dei soldi quando il mercato sale molto

Come funziona? Ogni mese sposti i tuoi soldi in modo tale che il tuo investimento raggiunga un determinato target periodico. Per esempio: il mio investimento deve aumentare di 500€ ogni mese. Quindi in funzione dell’andamento del mercato dovrai vendere o acquistare quote in modo tale che il valore del tuo portafoglio aumenti di 500€ rispetto al mese precedente.

Esistono numerose varianti a questa strategia:

- Value averaging No Sell

- Value averaging con filtro anti-Hayley

- Altre combinazioni di queste varianti

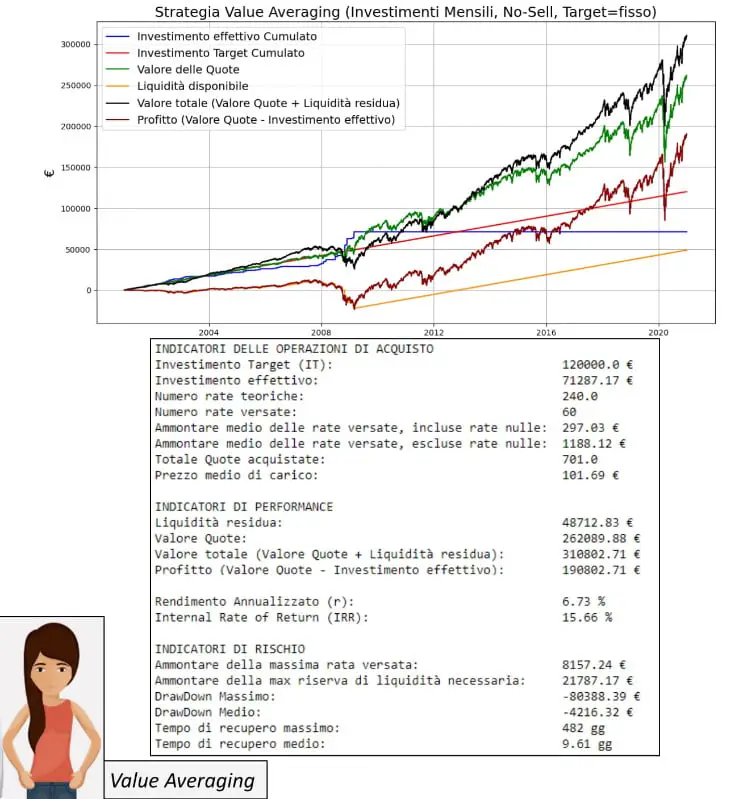

Cristiano nella sua analisi ha assunto che Sara utilizzasse un PAC Value Averaging No Sell, cioè una variante in cui Sara non dovrà vendere le sue quote anche se il target viene superato.

Se vuoi approfondire questa strategia ti invito a leggere l’articolo di approfondimento sul Value Averaging che ho scritto.

Value Averaging: valida ALTERNATIVA al PAC tradizionale? | Vantaggi e Svantaggi

Premesse all’analisi

Prima di andare a vedere i risultati dell’analisi è bene fare alcune premesse. Questo è un caso studio basato su dati storici, di conseguenza non cercare di proiettare questi risultati sul futuro perché non avrebbe senso. Come dicono sempre in banca:

i rendimenti passati non sono garanzia di rendimenti futuri.

Cerca invece di sfruttare questo esempio per comprendere come si comportano queste due strategie in diverse condizioni di mercato e cerca soprattutto di immaginarti come ti saresti sentito te se ti fossi trovato nella situazione dei due ragazzi.

Saresti stato fedele alla tua strategia nei momenti difficili? Avresti continuato ad investire durante i crolli di mercato? Avresti avuto a disposizione i soldi necessari per portare avanti la strategia?

Detto questo devi sapere che l’analisi si basa su queste assunzioni:

- i dati storici dello SPY (ETF sull’ S&P500)

- il periodo storico per l’analisi è 2001-2021

- il numero di quote acquistate è arrotondato all’intero più vicino

- Tom investe con il PAC Dollar Cost Averaging

- Sara investe con il PAC Value Averaging

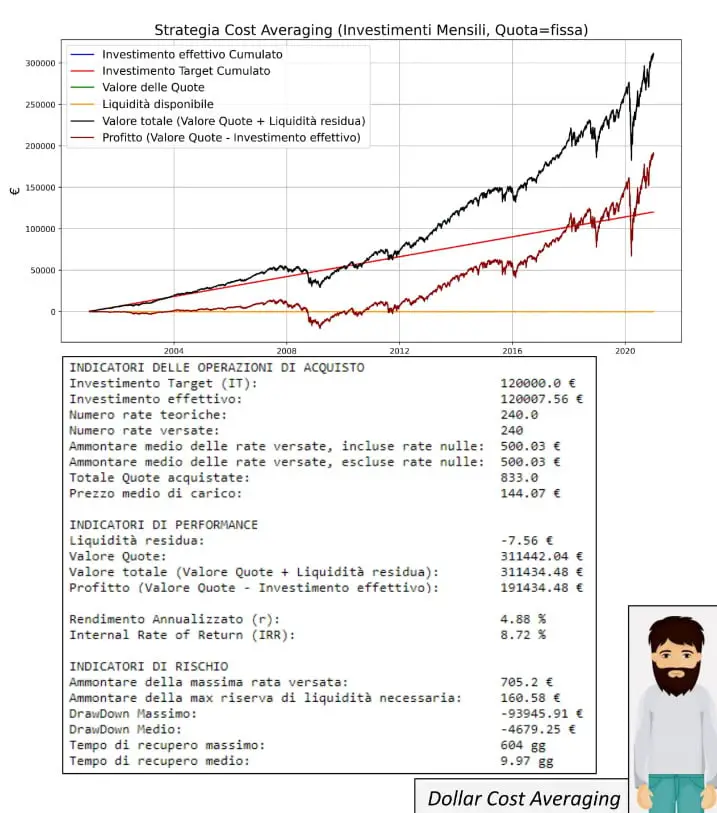

Risultati 2001-2004

Andiamo a vedere cosa è successo al portafoglio di Tom e al portafoglio di Sara nei primi 4 anni di investimento (2001-2004). Durante questo periodo il mercato ha visto alti e bassi. O per meglio dire bassi ed alti, visto che dal 2001 al 2003 ha perso circa il 40% dai massimi, per poi recuperare parzialmente durante il 2003 e lateralizzare nel 2004.

Cristiano è sceso nel dettaglio del comportamento dell’investimento Cost Averaging di Tom e Value Averaging di Sara anno per anno. Ti consiglio quindi di guardare il video per avere una panoramica completa dei risultati. Ad ogni modo, non voglio fare un doppione quindi mi limiterò a riassumere qui sotto le conclusioni a cui è arrivato Cristiano riguardo al comportamento dei due PAC nelle diverse fasi del mercato.

Bear Market (2001-2002)

I prezzi calano e Sara è costretta ad utilizzare del denaro extra per acquistare il quantitativo necessario di quote dell’ETF che consenta al suo investimento di raggiungere il Target prefissato. E’ un momento difficile per Sara che, però, in questo momento sta creando condizioni favorevoli per il prosieguo del suo investimento. Sara, infatti, sta agendo in maniera tale da abbassare il PMC (Prezzo Medio di Carico) in maniera più consistente rispetto a Tom.

Bull Market (2003)

Il mercato cresce e Sara non ha bisogno di acquistare nuove quote dell’ETF. E’ l’andamento dei prezzi del mercato che consente al suo investimento di raggiungere o addirittura superare il Target. Sara a fine 2003 si ritrova con un tesoretto di circa 2.000€ che terrà come riserva per eventuali periodi difficili che potrebbero verificarsi in futuro.

Contemporaneamente Tom prosegue imperterrito ad investire i sui 500 euro al mese.

Mercato piatto (2004)

Il mercato lateralizza e a Sara basta versare le rate standard da 500€ (in media) per mantenere il valore del Target. In questo periodo Sara è riuscita a salvaguardare il tesoretto accumulato precedentemente (2.000€) o, visto dall’altro punto di vista, non è riuscita ad investire il suo tesoretto. I versamenti di Tom e sara sono molto simili.

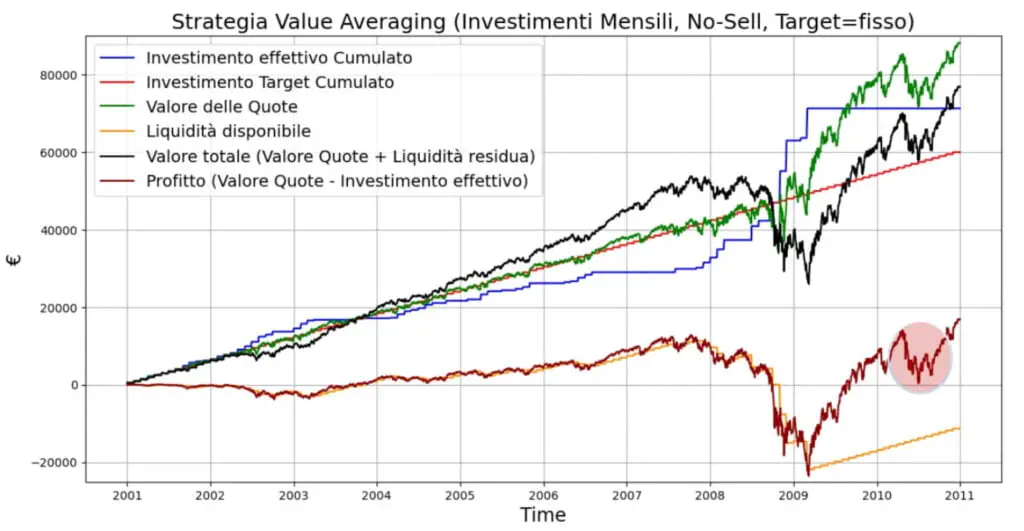

Crisi del 2008

Durante la Crisi dei mutui subprime del 2008 la strategia Cost Averaging di Tom e la strategia Value Averaging di Sara hanno costretto i due protagonisti a comportarsi in maniera nettamente differente.

I grafici che vedi qui sotto descrivono l’andamento di tutti i parametri necessari per tenere traccia del portafoglio. Non voglio scendere nel dettaglio di ciascuno di essi. Vorrei invece che ti concentrassi sulla linea gialla.

Questa linea descrive l’andamento della liquidità di Sara. Se è sopra lo 0 significa che Sara, a causa, o grazie al Value Averaging, non ha dovuto investire altri soldi, ma sta piano piano mettendo da parte della liquidità. Liquidità che deve rimanere lì, pronta per essere investita in caso di un ribasso.

Come puoi vedere dal 2004 al 2008 Sara ha accumulato molta liquidità, fino a 15.000€. Con l’arrivo della crisi del 2008 però il suo portafoglio è sceso pesantemente di valore e Sara si è trovata a dover investire tutta la liquidità che aveva messo da parte. Ma non solo.

Ha dovuto investire anche oltre 20.000€ extra!

(Lo capisci guardando come la linea gialla scende sotto lo 0, fino a -20.000€).

Quindi è importante essere consci che con il Value Averaging No sell è possibile che vengano richiesti investimenti importanti di liquidità aggiuntiva (oltre i 500€ al mese) all’improvviso!

Se Sara non avesse avuto a disposizione questa liquidità aggiuntiva non avrebbe potuto rispettare la sua strategia.

Questo discorso non tocca minimamente Tom, che invece investe stabilmente i suoi 500€, indipendentemente dalle condizioni di mercato. La sua liquidità è sempre prossima allo 0 visto che investe tutti i suoi 500€, mese dopo mese.

Già qua quindi dovresti porti una domanda.

Sono in grado di fare fronte alla richiesta di extra liquidità richiesta dal Value Averaging?

Se la risposta è no, allora probabilmente il PAC tradizionale è più adatto a te. In alternativa potresti valutare la strategia Value-Averaging con filtro anti-Hayley che ti ho spiegato QUA.

Il PAC Cost Averaging e il Value Averaging con filtro anti-Hayley infatti hanno il grande vantaggio di non richiedere liquidità aggiuntiva rispetto a quella preventivata a tavolino al momento della definizione della strategia. Ovviamente però questo ha delle ripercussioni in termini di performance. E’ inevitabile infatti che se si mette un limite alla liquidità investibile durante i momenti di ribasso si mette un limite anche all’effetto “comprare a sconto”.

Come possiamo vedere, guardando la linea rossa vicina a quella della liquidità, che rappresenta il profitto dell’investimento, se i mercati tornano a salire dopo la fase di crollo il Value Averaging ha portato ad una decisa sovrapperformance rispetto al Cost Averaging. La ragione è piuttosto ovvia. Se investi di più durante un crollo temporaneo acquisti quote ad un prezzo minore. Nel momento in cui i prezzi tornano a salire il valore delle quote che hai “acquistato a sconto” aumenta e quindi guadagni di più.

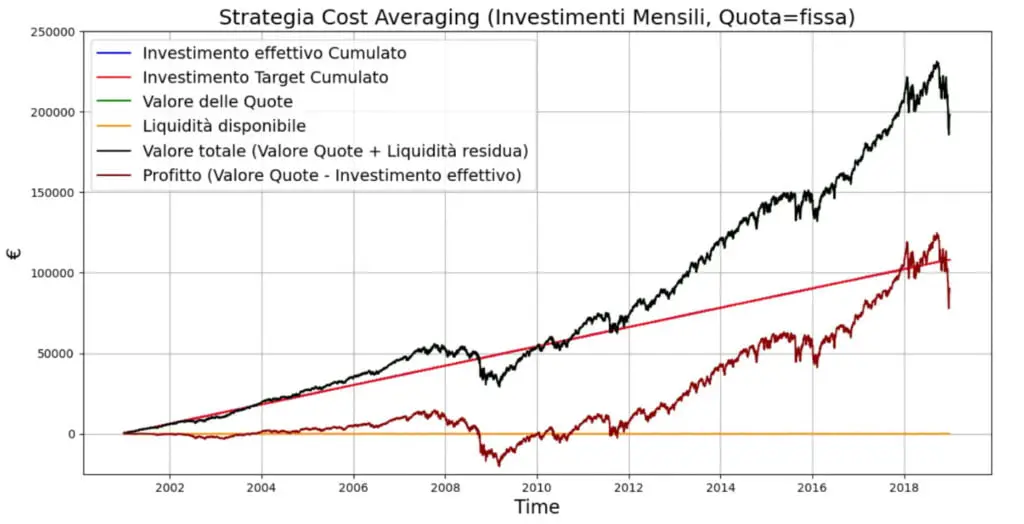

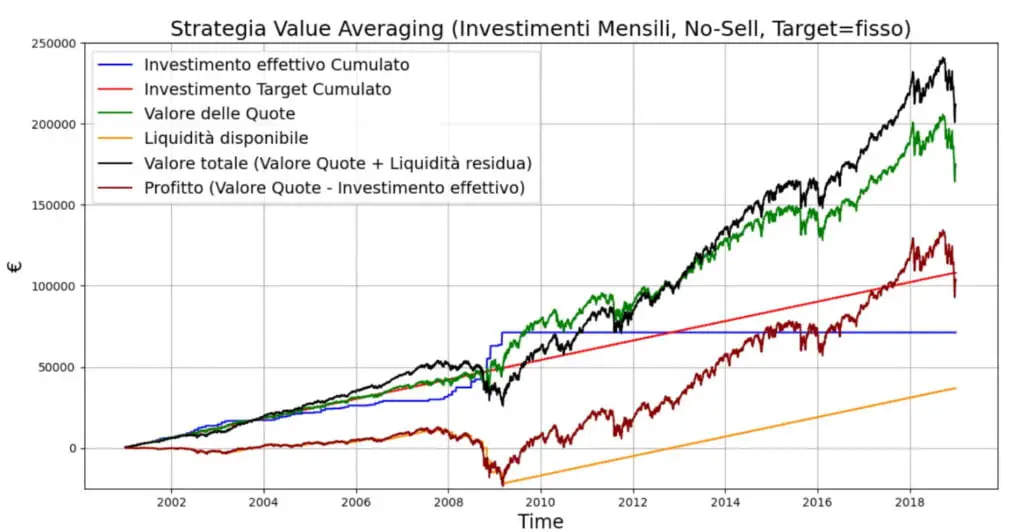

Bull market (2009-2021)

Vediamo ora il confronto tra PAC Value Averaging e PAC Cost Averaging durante il bull market iniziato nel 2009.

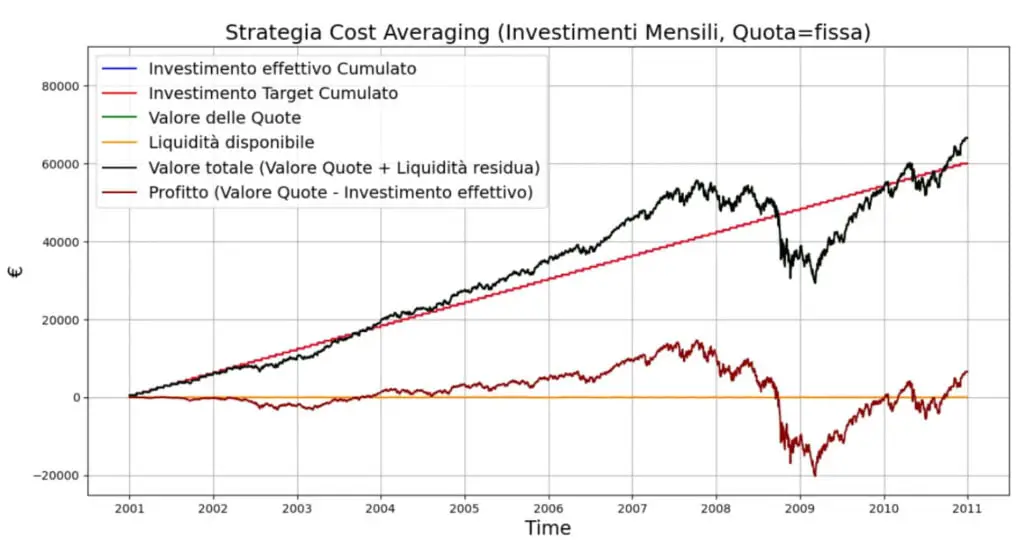

Partiamo andando a guardare com’è andato il PAC Cost Averaging di Tom.

Come possiamo vedere Tom ha continuato “noiosamente” ad investire i suoi 500 euro e ad accumulare quote durante tutta la fase di salita del mercato.

Andiamo a vedere cosa accade al PAC di Sara.

Dal 2009 in poi il mercato ha lavorato per Sara. Le sue quote si sono apprezzate talmente velocemente che Sara non ha dovuto investire più un singolo euro fino alla fine del periodo di investimento.

Confronto sui Rendimenti

Scommetto che ora stai fremendo di sapere quale tra il PAC Value Averaging di Sara e il PAC Cost Averaging di Tom ha avuto il rendimento maggiore.

Cristiano ha riassunto tutto in queste due slide.

Il rendimento assoluto di Tom (Cost Averaging) è stato pari a:

191.434/120.007=160%

Il rendimento assoluto considerando quello Sara (Value Averaging) ha effettivamente investito è stato pari a:

190.802/71.287=267%

Attento però. Sara ha dovuto tenere da parte oltre 48.000€ sotto forma di liquidità. Questa liquidità faceva parte del portafoglio di investimento a tutti gli effetti. Di conseguenza, considerando anche la liquidità il rendimento di Sara diventa:

190.802/(71.287+48712)=159%

Parità. In termini di rendimento assoluto quindi le due strategie hanno restituito un risultato praticamente identico. Che bel modo di concludere questa analisi. Questo pareggio mi da la possibilità di farti concentrare su quello che realmente conta, che è anche quello che io e Cristiano cerchiamo di trasmettere con questa serie di chiacchierate tra investitori:

Quello che conta sono i pro ed i contro del processo di investimento, la strategia! Non il risultato numerico finale.

PAC Value Averaging VS Cost Averaging – Conclusioni

Raccogliamo le idee. Vediamo brevemente quello che ci siamo detti finora.

- il PAC tradizionale di Tom è piuttosto “noioso”, investe la stessa cifra in ogni condizione di mercato

- il PAC di Tom restituisce esattamente la performance del mercato

- il PAC Value Averaging di Sara è molto più dinamico

- Sara investe molto quando il mercato scende, e poco o niente quando il mercato sale

- Sara deve investire anche soldi extra rispetto ai 500€ al mese

- Sara per un lungo periodo non investe nulla

In altre parole la differenza sostanziale tra il PAC Cost Averaging e il PAC Value Averaging sta nella predittività delle rate da versare. Con il PAC Cost Averaging la quota è sempre prevedibile. Al contrario con il PAC Value Averaging non si ha mai la certezza della dimensione della quota, visto che dipende dall’andamento del mercato.

Un’altra differenza sostanziale sta nel fatto che con un PAC Value Averaging si investe in maniera più efficiente, ma potenzialmente meno efficace. Cosa voglio dire con questo? Che ogni singolo euro investito in quote porta un ritorno decisamente maggiore con il Value Averaging. Considerando però anche la liquidità il Value Averaging si trasforma in un metodo poco efficace per investire i propri soldi visto che, come abbiamo visto, può portare ad un esubero di liquidità che può rimanere inutilizzata per lungo tempo.

Ad ogni modo, se ti trovi nella situazione di dover decidere quali delle due strategie scegliere ti consiglio di partire da questa domanda.

Ho dei soldi da parte per coprire l’eventuale richiesta di extra liquidità per rispettare la mia strategia?

Allora sì vale la pena valutare sia il PAC Value Averaging che il PAC Cost Averaging. (anche un PIC in realtà perchè no?!)

Se invece non vuoi avere ulteriori pensieri, vuoi investire X euro ogni Y mesi, allora c’è poco da fare, il PAC Cost Averaging è probabilmente la scelta più saggia. Come ti ho già detto in alternativa puoi valutare un PAC Value Averaging con filtro anti-Hayley, che è un po’ una via di mezzo tra i due. Ma in entrambi i casi la scelta spetta a te. Quale di queste strategie si adatta meglio alle tue necessità e alla tua propensione al rischio? Sei uno più portato ad investire nei momenti in cui i mercati sono rossi o quando sono verdi?

Rispondi a queste domande nella tua testa e se ti va fammi sapere la tua opinione nei commenti!

Grazie di nuovo a Cristiano Lanni per questa analisi super interessante. Se non l’hai ancora fatto, iscriviti al suo canale Youtube e se hai qualche dubbio sull’analisi contattalo al suo indirizzo email: cristiano.lanni@gmail.com

Ciao e alla prossima analisi!