Cercando su internet si trovano molte opinioni contrastanti. Chi dice che riscattando la laurea si può andare in pensione prima, chi dice che non fa alcuna differenza e che aggiunge solo qualche decina di euro all’assegno previdenziale.

Chi ha ragione e chi ha torto?

Lo scopriamo in questo articolo.

Prima di addentrarci nei meandri del riscato della laurea però penso sia importante fare chiarezza su quali sono AL MOMENTO le condizioni per andare in pensione.

Requisiti per andare in pensione

Dico al momento perché i requisiti per andare in pensione si aggiornano praticamente di anno in anno. Ogni governo ha la sua politica e quindi le leggi sono in continua evoluzione.

I metodi principali per andare in pensione sono 3:

- pensione di vecchiaia

- pensione anticipata standard

- pensione anticipata di vecchiaia

Pensione di vecchiaia

Vediamo comunque le condizioni necessarie per andare in pensione con la pensione di vecchiaia secondo la normativa vigente.

- avere almeno 20 anni di contributi

- avere almeno tot anni

- l’importo dell’assegno della pensione deve essere pari ad almeno 1,5 volte il valore dell’assegno sociale (al momento l’assegno è pari a circa 600€)

In parole povere, devi aver lavorato per almeno 20 anni ed avere una determinata età.

Questa età varia in funzione di dell’aspettativa di vita. Essendo che la vita media si allunga anno dopo anno, è inevitabile che per fare quadrare i conti la gente debba lavorare più a lungo. Se non fosse così ci ritroveremmo a dover mantenere la gente per 30 anni! Capisci che non è sostenibile.

Per questa ragione anno dopo anno l’età pensionabile si alza.

Qui sotto trovi una tabella riassuntiva dell’avanzamento dell’età necessaria per andare in pensione.

| ANNO DI PENSIONAMENTO | ANNI | MESI | ANNO DI PENSIONAMENTO | ANNI | MESI | ANNO DI PENSIONAMENTO | ANNI | MESI |

| 2021 | 67 | 2 | 2031 | 68 | 3 | 2041 | 68 | 1 |

| 2022 | 67 | 2 | 2032 | 68 | 3 | 2042 | 68 | 1 |

| 2023 | 67 | 5 | 2033 | 68 | 5 | 2043 | 69 | 3 |

| 2024 | 67 | 5 | 2034 | 68 | 5 | 2044 | 69 | 3 |

| 2025 | 67 | 8 | 2035 | 68 | 7 | 2045 | 69 | 5 |

| 2026 | 67 | 8 | 2036 | 68 | 7 | 2046 | 69 | 5 |

| 2027 | 67 | 11 | 2037 | 68 | 9 | 2047 | 69 | 7 |

| 2028 | 67 | 11 | 2038 | 68 | 9 | 2048 | 69 | 7 |

| 2029 | 68 | 1 | 2039 | 68 | 11 | 2049 | 69 | 9 |

| 2030 | 68 | 1 | 2040 | 68 | 11 | 2050 | 69 | 9 |

Come dicevamo però ogni anno si inventano degli escamotages per favorire il passaggio di alcune classi di lavoratori o per chi si può permettere di pagare per andare in pensione prima.

Uno di questi metodi è appunto il riscatto della laurea.

Pensione anticipata standard

Con la pensione anticipata standard non vi è nessun limite di età. E’ sufficiente aver raggiunto:

- 42 anni e 10 mesi di contributi per gli uomini

- 41 anni e 10 mesi di contributi per le donne

Pensione anticipata di vecchiaia

Per andare in pensione con la pensiona anticipata di vecchiaia servono invece:

- avere 64 anni

- avere almeno 20 anni di contributi

- l’importo dell’assegno della pensione deve essere pari ad almeno 2,8 volte il valore dell’assegno sociale

Riscatto della laurea per giovani

Anche nel caso del riscatto della laurea ci sono mille metodi e clausole.

Per esempio se hai iniziato a lavorare prima del 1996 il costo è molto maggiore. Ma se non è il tuo caso, sei fortunato perchè ti costerà molto meno. Secondo l’articolo 20, comma 6, decreto-legge 28 gennaio 2019, n. 4,convertito con modificazioni dalla legge 26/2019 potrai infatti usufruire del riscatto della laurea agevolato.

In realtà l’argomento è ancora dibattuto e sembra che ora anche coloro che hanno iniziato a lavorare prima del 1996 possano accedere a questo metodo di pagamento agevolato.

Quanto costa riscattare la laurea con il riscatto agevolato?

Il costo varia di anno in anno. Questo perché è stato deciso di agganciare il costo del riscatto ad un parametro specifico. E’ complicato e scritto in linguaggio tecnico quindi ti riporto la citazione del sito dell’INPS:

“L’onere è determinato sul minimale degli artigiani e commercianti vigente nell’anno di presentazione della domanda e in base all’aliquota di computo delle prestazioni pensionistiche vigente, nel medesimo periodo, nel Fondo Pensioni Lavoratori Dipendenti (FPLD).”

In realtà l’unica cosa che ci interessa sapere è che per il 2022 questo si traduce in un costo di 5.264,49 euro per anno.

Ad ogni modo se ti interessa confrontare il costo tra il ricatto agevolato e standard puoi provare a fare un’analisi con il calcolatore del Sole 24 Ore.

In alternativa puoi anche usare il simulatore ufficiale dell’INPS loggandoti sul tuo account.

Quanti anni è possibile riscattare?

E’ possibile un numero di anni pari alla durata standard del corso che hai seguito. Per esempio per una laurea triennale è 3 anni, per una laurea magistrale normale è di 2 anni, mentre per una laurea a ciclo unico è di 5 (es. per giurisprudenza o ingegneria Edile-architettura) o 6 anni per medicina.

In altre parole non valgono gli anni fuori corso. E c’è un altro vincolo. Se hai lavorato durante il percorso di studi potresti non aver la possibilità di ricattare quegli anni visto che appunto hai già una qualche forma di contribuzione per quegli anni.

Che corsi di studio è possibile riscattare?

Si possono riscattare:

- i diplomi universitari, i cui corsi non siano stati di durata inferiore a due e superiore a tre anni;

- i diplomi di laurea i cui corsi non siano stati di durata inferiore a quattro e superiore a sei anni;

- i diplomi di specializzazione conseguiti successivamente alla laurea e al termine di un corso di durata non inferiore a due anni;

- i dottorati di ricerca

- i titoli accademici introdotti dal decreto 3 novembre 1999, n. 509 ovvero Laurea (L), al termine di un corso di durata triennale e Laurea Specialistica (LS), al termine di un corso di durata biennale propedeutico alla laurea.

Per quanto riguarda i diplomi di Alta Formazione Artistica e Musicale valgono i seguenti titoli:

- diploma accademico di primo livello;

- diploma accademico di secondo livello;

- diploma di specializzazione;

- diploma accademico di formazione alla ricerca, equiparato al dottorato di ricerca universitario dall’articolo 3, comma 6, decreto del Presidente della Repubblica 8 luglio 2005, n. 212 (messaggio 14 giugno 2010, n. 15662).

I diplomi accademici rilasciati dalle predette Istituzioni A.F.A.M, conseguiti in base all’ordinamento previgente all’entrata in vigore della legge n. 508/1999, possono essere riscattati alle condizioni indicate nella circolare 21 agosto 2020 n.95.

E’ possibile riscattare un periodo di studio all’estero?

In base al punto 1), della circolare 7 settembre 1978, n. 468 i titoli universitari conseguiti all’estero sono riscattabili qualora siano stati riconosciuti da università italiane o, comunque, abbiano valore legale in Italia.

Quindi se hai un diploma di un’università straniera che è riconosciuto in Italia non ci sono problemi, puoi tranquillamente chiedere il riscatto.

Se hai fatto un periodo di studio che prevedeva di risiedere temporaneamente all’estero per uno scambio, come l’ Erasmus o simili, ovviamente non ci sono problemi, puoi riscattarlo.

E’ possibile riscattare la laurea anche se si è inoccupati o disoccupati?

Sì, è possibile riscattare la laurea anche da disoccupati ed inoccupati

Modalità di pagamento

Il riscatto della laurea può essere dilazionato in 120 rate, con rata minima di 30 euro. Questa modalità di pagamento è probabilmente la più conveniente visto che non comporta il pagamento di alcun interesse ma ti permette di non dover sborsare immediatamente tutto il malloppo.

Inoltre, visto che in questo blog parliamo un sacco di soldi ed investimenti, vorrei ricordarti che c’è l’inflazione. Ogni anno il potere d’acquisto dei soldi che devi pagare scende, quindi dilazionando il pagamento nel futuro stai praticamente pagando meno.

Vantaggi fiscali del riscatto della laurea

Un grande vantaggio del riscatto della laurea è la sua deducibilità dalle tasse, che comporta un grande risparmio fiscale.

Facciamo un esempio per capire meglio.

Assumiamo che guadagni 50.000€ all’anno lordi, ma paghi 1000€ all’anno per le rate del riscatto.

Questi 1000€ vanno a sottrarsi ai 50.000€ che hai guadagnati e pagherai quindi le tasse su 49.000€.

Riscatto laurea per diverse figure professionali

Possono accedere al riscatto della laurea agevolato

- i lavoratori dipendenti

- gli iscritti alle gestioni speciali dei lavoratori autonomi

- gli iscritti alla Gestione Separata INPS

Come fare domanda

La domanda può essere inoltrata accedendo al portale online sul sito dell’INPS e seguendo la procedura consigliata.

In alternativa puoi affidarti al tuo CAF di fiducia che ti guiderà nella procedura e invierà la richiesta a tuo nome.

Conviene fare il riscatto della laurea?

La risposta come al solito è dipende. Dipende dalla tua situazione. Da quando hai iniziato a lavorare, da quanti anni lavori, quanto guadagni e guadagnerai, e quanta voglia di lavorare avrai in futuro

Quando conviene

Come regola generale il riscatto della laurea conviene se ti permette di smettere di lavorare prima.

Usare il riscatto solo per aumentare l’ammontare dell’assegno pensionistico non ha molto senso visto che esistono strumenti più adatti per raggiungere questo obiettivo. Per esempio investendo tramite la pensione integrativa o direttamente nei mercati finanziari otterresti probabilmente una rendita maggiore.

Riscatto per andare prima in pensione

Se il tuo obiettivo è andare in pensione prima in effetti il riscatto della laurea potrebbe essere uno strumento interessante.

Visto che ambisci ad andare in pensione il prima possibile devi puntare o sulla pensione anticipata standard, che richiede circa 42 anni di contributi, o con la pensione anticipata di vecchiaia.

Nel caso della pensione anticipata standard il vantaggio è palese. Assumendo di riscattare 5 anni, dovrai lavorare 37 anni invece che i 42 necessari, non male.

Attento però 37 anni sono comunque tanti.

Per esempio se hai 27 anni e 0 anni di contribuzione vuol dire che potrai andare in pensione a 64 anni, assumendo di non prendere pause durante la contribuzione!

È anche importante notare che a 64 anni potresti potenzialmente andare in pensione anche con la pensione anticipata di vecchiaia. Quindi di fatto potresti sfruttare questa modalità ed evitarti di pagare per il riscatto della laurea.

Quindi valuta bene quanti anni hai, quanti anni di contribuzione hai già alle spalle.

Visto l’esempio del nostro 27enne senza esperienza, come regola generale, perché il riscatto della laurea ti permetta effettivamente di andare in pensione prima dei 64 anni devi avere almeno 2-3 anni di contribuzione a 27 anni se hai fatto la laurea magistrale o 4-5 se hai fatto una triennale.

Nel caso di pensione anticipata per vecchiaia in realtà non riuscirai in ogni caso ad andare in pensione prima dei 64 anni visto che questo costituisce un vincolo imprescindibile per poter andare in pensione con questo metodo.

Quindi il riscatto della laurea può aiutarti a soddisfare il vincolo “importo dell’assegno della pensione deve essere pari ad almeno 2,8 volte il valore dell’assegno sociale” ma non ad andare in pensione prima dei 64 anni.

Ad ogni modo c’è da dire che 64 sono sempre meglio dei circa 70 che si prospettano se accedi alla semplice pensione di vecchiaia. Tuttavia quanto ci vorrà prima che anche questa soglia inizi a salire? Non tanto… chi è pronto a scommettere il contrario?

Investire nella pensione integrativa e mercati finanziari

Se hai già capito che il riscatto della laurea non ti aiuterà ad andare in pensione prima puoi iniziare a valutare di creare una rendita alternativa che ti permetta di accrescere l’importo della tua pensione o addirittura di lasciare il lavoro in anticipo e “vivere di rendita”.

La maggior parte dei fondi pensione offrono infatti la cosiddetta Rendita Integrativa Temporanea Anticipata (per gli amici RITA). Con la RITA puoi lasciare il tuo lavoro fino a 5 anni prima della pensione e vivere grazie ai soldi che hai accumulato con dei vantaggi fiscali durante la tua vita.

Per esempio se sei riuscito ad accumulare 200.000€ nel fondo pensione puoi pensare di usare 100.000€ come RITA, lasciare il lavoro e vivere per i 3 anni prima della pensione grazie a questa rendita. Allo stesso tempo puoi mantenere i restanti 100.000€ nel fondo pensione e usarli come integrazione della pensione.

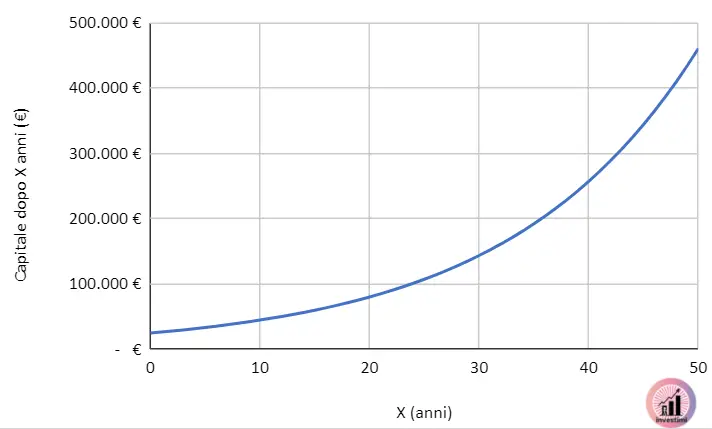

In alternativa puoi iniziare ad investire nei mercati finanziari i soldi che avresti usato per pagare il riscatto della laurea.

Mediamente i mercati rendono circa 6% annuo quindi con un orizzonte temporale molto lungo potresti arrivare ad una rivalutazione importante del tuo capitale.

Per esempio, assumendo un rendimento medio annuo del 6%, su un capitale di circa 25.000€ (pari al riscatto di 5 anni di studio) potrebbe arrivare a valere circa 80.000€ in 20 anni e 150.000€ in 30 anni (che corrispondono a circa 65.000€ e 115.000€ netti)

(Se vuoi provare a fare una simulazione simile ma con i tuoi dati visita la sezione risorse).

Qual è la soluzione migliore tra il fondo pensione e l’investimento sui mercati finanziari?

Anzi prima di dare la risposta è bene precisare che entrambe le soluzioni investono nei mercati finanziari. Infatti ad eccezione della categoria “garantita” dei fondi pensione tutti gli altri investono in maniera più o meno aggressiva nei mercati finanziari.

Quindi in realtà in entrambi i casi stai investendo nei mercati. Quello che cambia è la modalità. Nel primo caso lo stai facendo tramite il fondo pensione, nel secondo lo stai facendo in autonomia o tramite un consulente finanziario.

Tornado alla nostra domanda, quale delle due soluzioni è la migliore?

La risposta è.. dipende.

Vediamo in maniera super riassuntiva i pro e i contro di ciascuna modalità di investimento.

Fondo pensione:

- pro: ti permette di investire nella pressochè totale ignoranza di quello che stai fancendo

- pro: ti da dei vantaggi fiscali

- contro: ti vincola a non toccare i soldi fino praticamente alla pensione.

Portafoglio di Investimento gestito in autonomia o tramite consulente:

- pro:ti permette generalmente di ottenere rendimenti maggiori

- pro: ti dà la totale libertà di gestire i tuoi soldi (che può essere un bene o un male)

- contro: richiede maggiori capacità

Se vuoi una risposta più approfondita ho fatto un’analisi specifica sull’argomento.

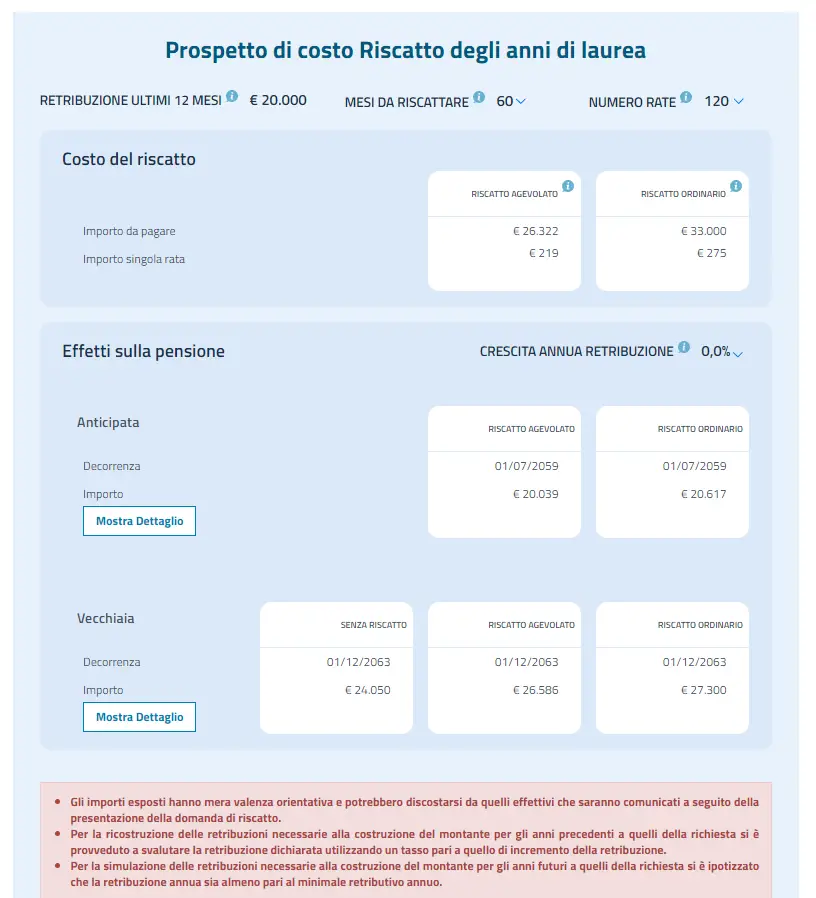

Aggiornamento

L’INPS ha appena pubblicato un nuovo simulatore per il calcolo dei costi di riscatto degli anni di laurea. Ho fatto un breve test con dei dati simbolici e questo è il prospetto che genera questo simulatore.