Il Piano di Accumulo di Capitale, meglio conosciuto come PAC è una strategia di ingresso sui mercati che consiste nel diluire gli acquisti nel tempo.

Un esempio di PAC è: acquistare 200€ al mese di titolo X, oppure acquistare 1000€ ogni 3 mesi del titolo Y.

Questi sono solo alcuni esempi della strategia PAC “originale”, la più conosciuta. Nel tempo però si sono sviluppate anche altre varianti di PAC. Andiamo a scoprirle.

Cos’è un PAC

Il PAC (Piano di Accumulo di Capitale) è una strategia di investimento che prevede di investire il capitale in tranche con cadenza periodica.

In base alle modalità con cui stabilisci la somma da investire, si distinguono 2 strategie:

- PAC Dollar Cost Averaging

- PAC Dollar Value Averaging

Prima di scendere nel dettaglio di queste due diverse strategie di investimento PAC, andiamo a vedere una simulazione di questa strategia all’opera (assumendo un regime ad interesse composto).

Simulatore PAC mensile

Il simulatore PAC qui di seguito ti permette di simulare quanto può rendere un investimento tramite PAC mensile in regime di interesse composto assumendo:

- un rendimento costante

- un versamento mensile costante

Calcolatore di interesse composto per stimare il capitale finale di un investimento con capitale iniziale, versamenti mensili, durata e rendimento annuo.

Strategie PAC

PAC Dollar Cost Averaging

Nel PAC Dollar Cost Averaging (PAC DCA) l’importo dell’investimento è dilazionato in più rate di entità uguale. Le rate sono poi distribuite su un arco temporale prolungato nel tempo, solitamente anni, ma si può arrivare anche a decenni.

Un esempio di PAC Dollar Cost Averaging è l’investimento di 300€ al mese, ogni mese, per 10 anni.

Oppure, 1.000€ ogni 3 mesi, per 5 anni.

PAC Dollar Value Averaging

Nel PAC Dollar Value Averaging (PIC DVA) l’importo dell’investimento è dilazionato in più rate di entità variabile in funzione dell’andamento del mercato:

- Se il mercato sale le rate sono più basse.

- Se il mercato scende le rate sono più cospicue.

La strategia Value Averaging quindi ti aiuta a comprare “a sconto” e di ridurre gli acquisti quando il mercato “è costoso”.

Visto che questa strategia di investimento non è molto conosciuta, andiamo brevemente a vederla un po’ più in dettaglio.

Value Averaging in breve

Il Value Averaging è una strategia di investimento a lungo termine, adattabile sia al PIC (Piano di Investimento di Capitale) che al PAC, in cui il capitale viene investito tramite rate periodiche di entità variabile, tale per cui il portafoglio raggiunge un saldo target.

Il saldo target viene definito in funzione di un incremento mensile stabilito a priori dall’investitore.

Sembra complesso ma non lo è. Facciamo un esempio pratico:

L’incremento mensile è di 100€. Il saldo target per il primo periodo è 100€. Il saldo target per il secondo periodo è 2×100= 200€. Il saldo target per il terzo periodo è 3×100= 300€. E così via.

Il primo mese investi i tuoi 100€ sui mercati finanziari.

Il secondo mese il mercato ha trasformato i tuoi 100€ in 110€. Il tuo saldo target del portafoglio per il secondo mese è 200€, quindi devi investire solo 90€.

Il terzo mese il mercato è sceso e ha trasformato i tuoi 200€ in 180€. Il tuo saldo target del portafoglio per il terzo mese è 300€, quindi devi investire 120€.

E così mese dopo mese.

Facciamo un esempio con la strategia PAC Dollar Value Averaging.

Assumiamo che tu voglia fissare una target di crescita trimestrale di 10.000€. In altre parole, vuoi che il tuo investimento aumenti di 10.000€ ogni 3 mesi.

PAC DVA – Scenario 1

1 Giugno: investi 10.000€

1 Settembre: il mercato è salito del 10% -> il tuo portafoglio vale 11.000€; investi altri 9.000€.

1 Dicembre: il mercato è salito del 10%-> il tuo portafoglio vale 22.000€; investi altri 8.000€.

In totale hai investito 27.000€. Puoi scegliere se aggiungere una rata ed investire i restanti 3.000€ o se mantenerli in liquidità.

PAC DVA – Scenario 2

1 Giugno: investi 10.000€

1 Settembre: il mercato è sceso del 10% -> il tuo portafoglio vale 9.000€; investi altri 11.000€.

1 Dicembre: il mercato è sceso del 10%-> il tuo portafoglio vale 18.000€. Dovresti investire 12.000€ ma disponi solo di 9.000€. Puoi scegliere se investire 9000€ o attingere da ulteriori fondi per investire 12.000€ e raggiungere il tuo target di investimento.

Assumendo di non attingere ad ulteriori fondi hai investito 30.000€ in totale, mediando il prezzo al ribasso ed investendo quando il prezzo è sceso.

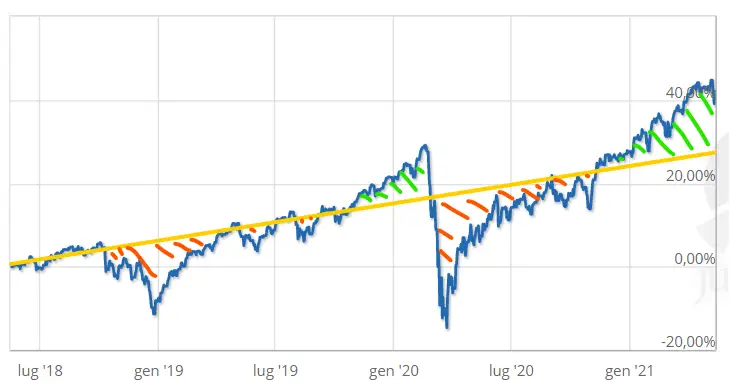

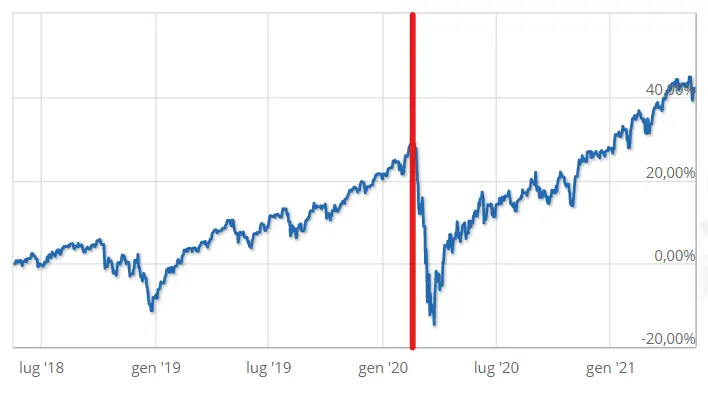

PAC e market timing

Perchè complicare le cose quando si può investire tutto in un colpo solo con un PIC?

Una delle ragioni principali è riassunta nell’immagine qui sotto.

Immagina di aver investito tutti i tuoi soldi in un colpo solo, proprio prima della crisi finanziaria legata al Covid19. Immagina l’impatto psicologico che può avere su investitore alle prime armi una perdita del 30% in poche settimane.

Mesi, se non addirittura anni di risparmi e duro lavoro buttati in pochi giorni.

Certo, come puoi vedere dal grafico, i mercati si sono poi ripresi, ma in quel momento l’aspetto psicologico, quello che i tecnici chiamano, finanza comportamentale, ha sicuramente portato molti investitori alle prime armi ad uscire dal mercato.

Ecco perchè per gli investitori alle prime armi, un PAC può essere la soluzione ideale per iniziare “a bagnarsi i piedi” e a testare la propria propensione al rischio.

Vantaggi e svantaggi PAC

Prima di chiudere riassumiamo brevemente i vantaggi e gli svantaggi delle 2 strategie PAC che abbiamo visto.

Vantaggi e svantaggi PAC Dollar Cost Averaging

Vantaggi:

- Facile da mettere in pratica e gestire (molti broker permettono di automatizzare i PAC, trovi la lista qui: broker per fare PAC automatico)

- Non richiede il monitoraggio del mercato

- Impatto psicologico ridotto visto che è indipendente dall’andamento del mercato

Svantaggi:

- Non è la strategia più efficiente sia in caso di mercati in salita che in discesa

Vantaggi e svantaggi PAC Dollar Value Averaging

Vantaggi:

- Permette di fare un uso “smart delle risorse”, investendo di più quando i mercati scendono e di meno quando salgono (abbassare il prezzo di carico)

- Smorza pesantemente le oscillazioni del portafoglio di investimento e facilita quindi la tenuta psicologica in caso di crolli di mercato

Svantaggi:

- Richiede il monitoraggio continuo dell’andamento del mercato

- Rende di meno quando i mercati sono poco volatili e quando il mercato cresce molto in poco tempo.

Piano di Accumulo (PAC) – Conclusioni

Il Piano di Accumulo è una strategia di ingresso sui mercati che permette di iniziare ad investire anche piccole somme periodicamente, senza la necessità di grandi capitali.

Inoltre il PAC permette di iniziare ad investire senza porsi il problema di “aspettare il momento giusto per entrare sui mercati” e di “rischiare di entrare nel momento sbagliato”.

Il PAC permette anche di smorzare parte della paura legata alla volatilità del mercato. Visto che non si entra con “piccole somme” periodiche, il PAC permette all’investitore di prendersi il tempo di testare la sua propensione al rischio e valutare come reagisce alle oscillazioni del mercato.

Questa strategia sta diventando molto comune, e quindi il mercato delle piattaforme di investimento si sta adattando per rispecchiare questo interesse. Sempre più broker infatti stanno offrendo PAC automatici, per cui è sufficiente scegliere lo strumento e fissare la frequenza di acquisto e gli ordini di acquisto vengono eseguiti in automatico.