Se hai una gestione patrimoniale in banca o ti sei rivolto al promotore di una banca è probabile che tu abbia nel tuo portafoglio di investimento uno o più fondi comuni di investimento.

Anzi è probabile che più o meno consapevolmente tu stia investendo in fondi comuni di investimento una parte importante se non tutto il capitale.

Se è così, sei nel posto giusto perché oggi vedremo se conviene investire in fondi comuni di investimento. Anzi, voglio essere abbastanza diretto: vedremo 4 ragioni per cui dovresti riconsiderare il tuo investimento in fondi comuni di investimento.

Non perdiamo altro tempo. Andiamo subito a vedere perché investire in fondi comuni di investimento non è poi così conveniente.

Costi dei fondi comuni di investimento

I fondi comuni di investimento sono noti per essere strumenti finanziari con costi e commissioni relativamente alte:

- commissioni di gestione (una commissione annuale sul capitale investito)

- commissione di sottoscrizione (una commissione che paghi quando versi i soldi nel fondo)

- commissione di rimborso (una commissione che paghi quando tiri fuori i soldi dal fondo)

- commissione di sovra-performance (una commissione applicata se il rendimento batte il benchmark di riferimento)

- commissione di switch (una commissione applicata quando si passa da un fondo ad un altro fondo della stessa “casa”)

Già solo guardando a quante diverse tipologie di costi ci sono dovresti farti qualche domanda.

Il punto è che nella maggior parte dei casi le persone che investono in fondi comuni non sono a conoscenza di tutti questi costi.

Questo perché la maggior parte degli investitori che investe in questi strumenti non è molto consapevole di quello che sta facendo e si affida al proprio promotore finanziario.

Queste commissioni infatti non vengono messe particolarmente in evidenza dai collocatori visto che ovviamente costituiscono una barriera alla vendita ai clienti. (Tanto che la normativa MIFID 2 è intervenuta per imporre che venisse dato maggiore visibilità ai costi dei fondi comuni).

Ad ogni modo, purtroppo vista l’inesperienza dell’italiano medio non sarebbe in ogni caso in grado di valutare se effettivamente sta pagando tanto o poco, quindi poco importa.

Se però vuoi diventare più consapevole su questo aspetto cruciale ti invito ad approfondire in questa analisi: Guida ai costi dei fondi comuni d’investimento.

Performance dei fondi comuni

Pago di più, ma almeno ottengo un servizio migliore.

Purtroppo anche in questo caso questo è solo un bias. Così come spesso accade anche nel modo dei prodotti e dei servizi, un prezzo maggiore non corrisponde ad un servizio migliore.

Come dimostrano numerose ricerche scientifiche, la maggioranza dei fondi comuni di investimento non riesce a battere il benchmark di riferimento.

I costi della gestione attiva infatti zavorrano i rendimenti al punto tale che gli eventuali sovrarendimenti rispetto al benchmark di riferimento vengono spesso annullati. (ref.)

Questa cosa non stupisce quando si analizza l’origine di queste commissioni così elevate.

Utilizzo delle commissioni

Secondo il report della CONSOB: “Il costo dei fondi comuni in Italia: Evoluzione temporale e confronto internazionale”:

“circa il 70% delle commissioni riconosciute alle società di gestione del risparmio è assorbito dai costi di distribuzione”.

In altre parole circa il 70% dei costi associati ai fondi comuni di investimento va a remunerare la rete di distribuzione del fondo stesso, cioè banche e consulenti bancari e finanziari!

Quindi se speravi che queste commissioni andassero a pagare gli stipendi degli analisti e supercomputer, purtroppo non è così.

Certo, una parte delle tue commissioni va anche a remunerare il gestore del fondo e a coprire i costi necessari per la gestione del fondo, ma la fetta più grossa va a chi ti ha venduto il fondo.

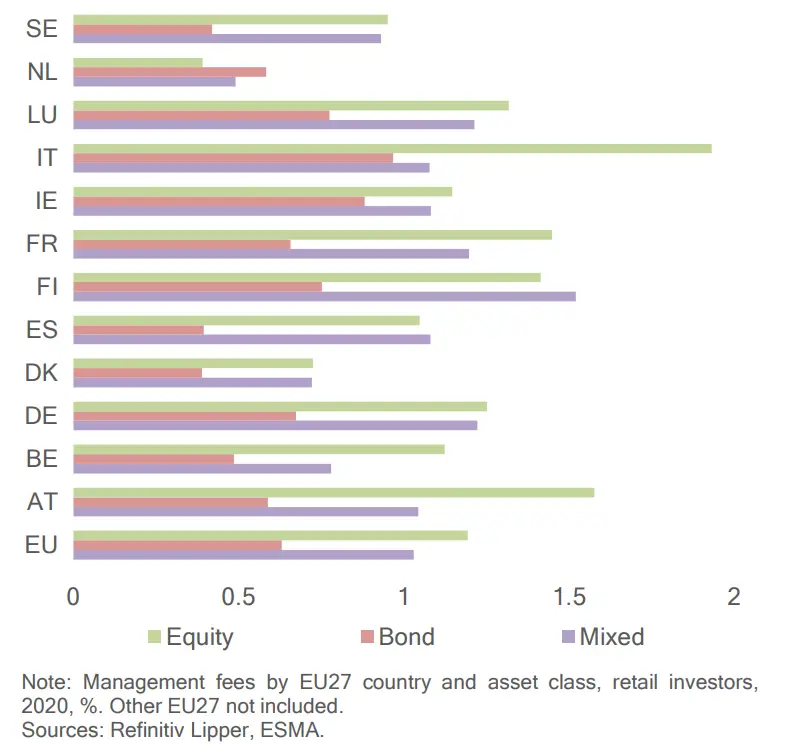

Ti farà ancora meno piacere scoprire che l’Italia è tra i Paesi con le commissioni più alte in Europa.

Costi di entrata e uscita dall’investimento

Gli abbiamo solo accennati nei capitoli precedenti, ma è bene approfondire la questione. I costi di entrata e di uscita (sottoscrizione e rimborso) sono commissioni applicate ogni volta che versi o prelevi del capitale nel fondo.

Queste commissioni impattano pesantemente sulle performance del tuo investimento, ma non solo: sono anche una barriera psicologica.

Immagina di voler liquidare il tuo investimento in fondi comuni, perché hai bisogno dei soldi o semplicemente perché vuoi spostare i tuoi soldi in un’altra forma di investimento.

Il fatto che oltre a dover pagare le tasse sui profitti generati dall’investimento, dovrai pagare anche le commissioni di rimborso del fondo, potrebbe farti desistere dalle tue intenzioni.

In alcuni casi questa può essere una cosa positiva. Vendere e ricomprare infatti può avere un impatto importante sulle performance del tuo investimento. Quindi il fatto di rimanere investiti e non dover pagare le tasse sui rendimenti può essere un vantaggio. Ma se hai bisogno di soldi c’è poco da fare: le commissioni di uscita sono sicuramente un costo fastidioso.

Investire in fondi comuni – Conclusioni

La gestione dei fondi comuni di investimento è poco trasparente.

I fondi comuni sono molto costosi, specie se confrontati con quelli degli ETF

Spesso questi costi non sono neanche legati a costi alla gestione del fondo stesso, ma sono commissioni pagate agli intermediari per il collocamento dei fondi stessi.

I costi dei fondi comuni di investimento sono talmente alti che a lungo termine la maggior parte dei fondi non riesce a battere il benchmark. Inoltre, nei rari casi in cui lo battono, spesso applicano una commissione di sovraperformance che abbatte il rendimento.

Molti fondi “puniscono” gli investitori se prelevano i fondi prima della “data di maturazione” dell’investimento.

Per maggiori informazioni su fondi comuni, ti invito a consultare la guida di Investimi sull’argomento: