La maggior parte dei conti deposito rende tra il 2,5% e il 3%.

Mediamente un conto deposito in Italia rende il 1,95% lordo annuo.

Queste sono solo alcune delle statistiche sui conti deposito che sono emerse dalla nostra indagine su oltre 500 conti deposito disponibili ai clienti italiani.

Quanto rende mediamente un conto deposito vincolato? E uno vincolato? Quanto rende un conto vincolato per 1 anno VS uno vincolato a 5 anni?

Scopriamolo in questa analisi.

Analisi dei conti correnti disponibili in Italia

La lista di conti deposito utilizzata per questa indagine è composta da 500 conti deposito accessibili a clienti Italiani. La lista quindi include sia conti deposito di banche italiane, che conti deposito di banche straniere con sede in Italia.

I conti deposito sono stati classificati in:

- conti deposito “vincolati” e “liberi”

- i conti deposito vincolati sono stati poi suddivisi in 2 sottocategorie: “svincolabili” e “non svincolabili”

Gli ulteriori parametri presi in considerazione per questa analisi sono:

- il rendimento lordo annuo

- la durata del vincolo

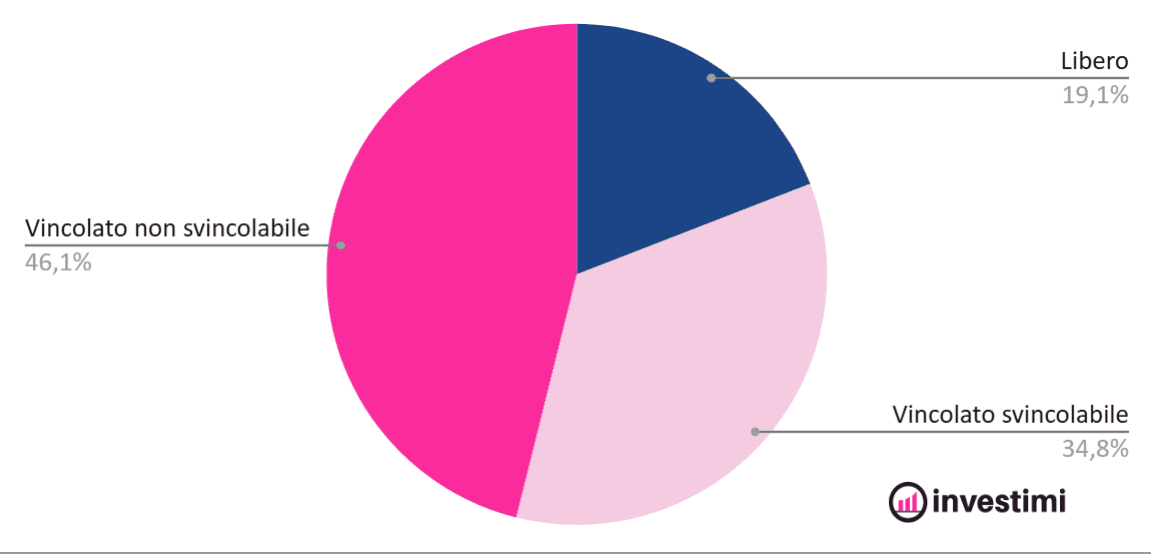

Le immagini qui di seguito descrivono la composizione della lista di conti deposito considerati nell’analisi.

Come puoi vedere, circa l’80% dei conti deposito sono vincolati. Di questi la maggioranza sono conti deposito vincolati non svincolabili.

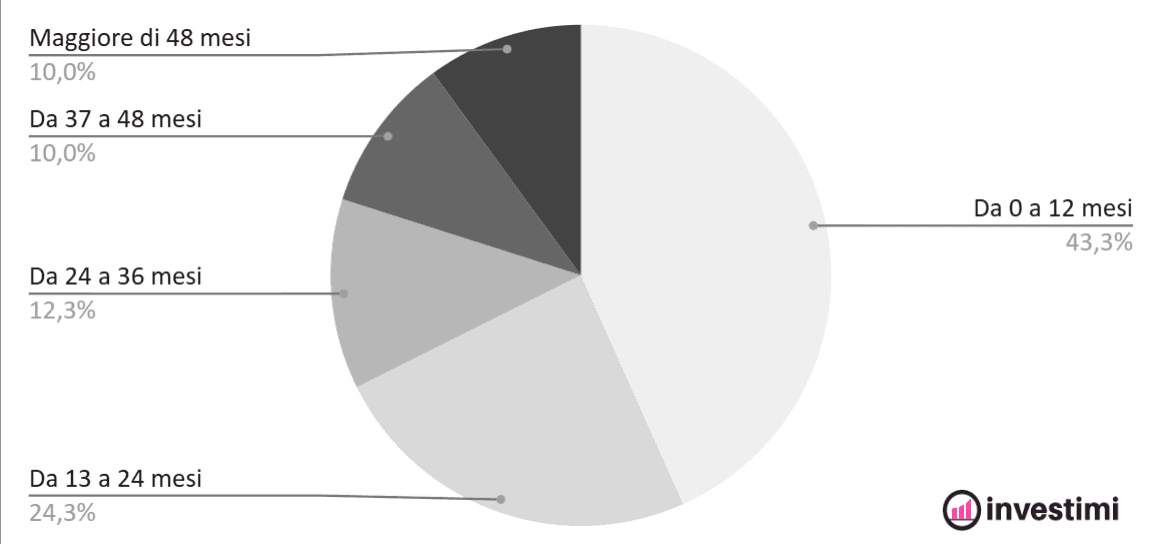

Vediamo ora la durata dei vincoli.

Il grafico mostra come il 40% dei conti deposito vincolati analizzati ha una durata uguale o minore a 12 mesi. Circa il 25% ha una durata compresa tra i 13 ed i 24 mesi mentre le durate superiori tendono ad essere meno frequenti.

Andando più in profondità nell’analisi, è emerso che questa distribuzione è valida sia per i conti deposito vincolati svincolabili, che non svincolabili.

Ora che abbiamo compreso cosa contiene il campione di conti deposito preso per l’analisi, non ci resta che andare ad analizzare i rendimenti dei conti deposito per le “classi” che abbiamo evidenziato.

Analisi dei Rendimenti dei Conti Deposito

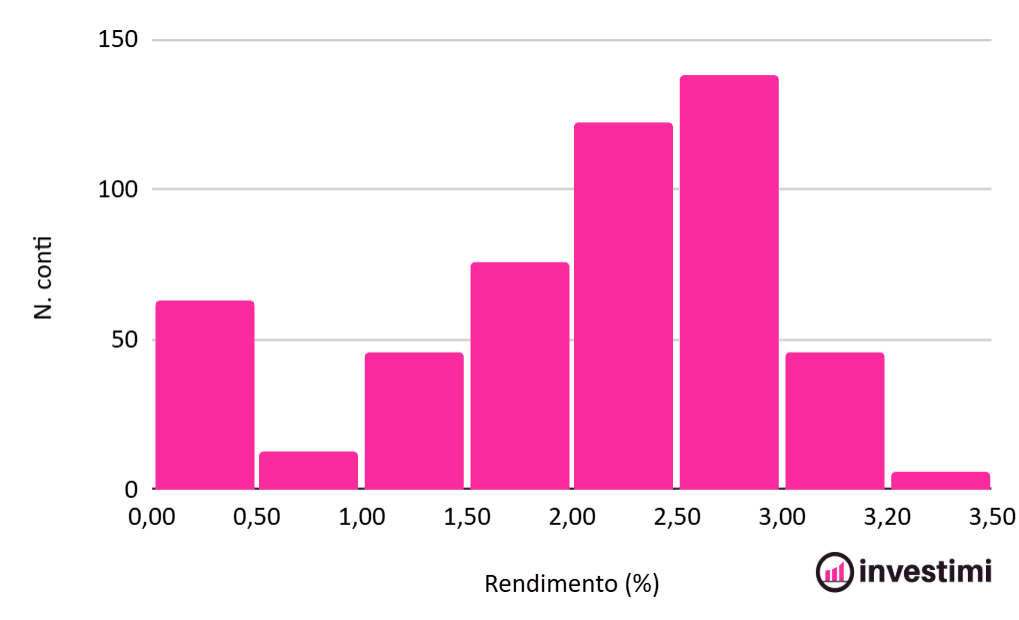

Iniziamo questa analisi dando uno sguardo alla distribuzione dei rendimenti dei conti deposito in generale.

Come puoi vedere la stragrande maggioranza dei conti deposito ha un rendimento compreso tra il 2% ed il 3%.

Scendiamo un po’ più nello specifico e andiamo a vedere i rendimenti dei 3 sottogruppi:

- conti deposito liberi

- conti deposito vincolati svincolabili

- conti deposito vincolati non svincolabili

| Tipo di conto deposito | Rendimento medio per tipo |

|---|---|

| Libero | 1,00% |

| Vincolato svincolabile | 1,82% |

| Vincolato non svincolabile | 2,41% |

| MEDIA | 1,94% |

Come puoi vedere i rendimenti dei conti deposito liberi sono decisamente inferiori rispetto ai conti deposito vincolati.

Inoltre, i conti deposito non svincolabili rendono mediamente circa l’1% in più rispetto ai conti deposito svincolabili.

Andiamo ora a vedere se questa differenza di rendimento dipende in qualche modo dalla durata del vincolo.

| Durata (mesi) | Differenza di rendimento tra svincolabile e non svincolabile |

|---|---|

| Da 0 a 12 mesi | 0,47% |

| Da 13 a 24 mesi | 0,50% |

| Da 24 a 36 mesi | 0,70% |

| Da 37 a 48 mesi | 0,76% |

| Maggiore di 48 mesi | 0,54% |

Come puoi vedere, contrariamente a quanto accadeva fino a qualche mese fa, vincolare il capitale più a lungo non comporta necessariamente un rendimento superiore.

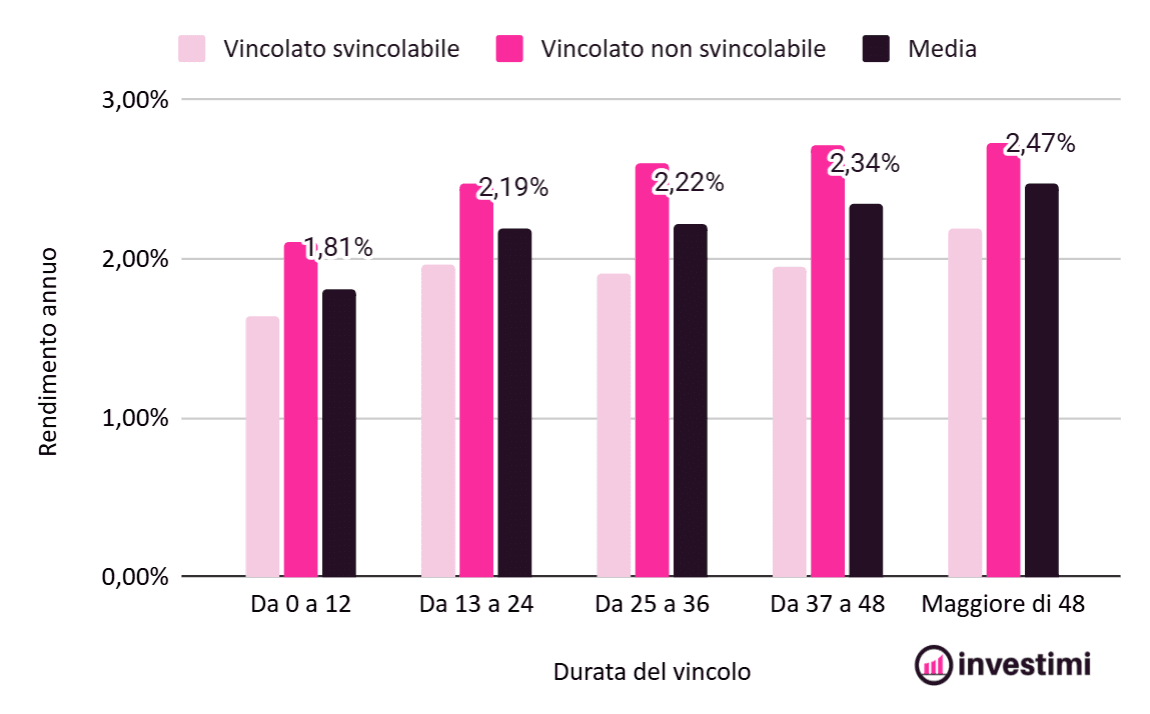

Ora che abbiamo visto questo aspetto, andiamo ad analizzare e confrontare i rendimenti assoluti dei conti deposito svincolabili e non svincolabili.

| Durata (mesi) | Rendimento medio conti deposito vincolati svincolabili | Rendimento medio conti deposito vincolati NON svincolabili | Media |

|---|---|---|---|

| Da 0 a 12 | 1,64% | 2,11% | 1,81% |

| Da 13 a 24 | 1,97% | 2,47% | 2,19% |

| Da 25 a 36 | 1,90% | 2,60% | 2,22% |

| Da 37 a 48 | 1,96% | 2,72% | 2,34% |

| Maggiore di 48 | 2,18% | 2,72% | 2,47% |

Come puoi vedere, i rendimenti rimangono pressoché stabili per tutte le durate di vincolo. Come puoi vedere infatti, l’estensione del vincolo viene remunerata con pochi decimi di punto percentuale per ogni anno.

Rendimenti conti deposito – Conclusioni

Riassumendo, quali sono le 10 informazioni più importanti che devi portarti a casa?

- La maggior parte dei conti deposito sono conti vincolati.

- I conti deposito non svincolabili sono più frequenti di quelli svincolabili.

- Oltre il 60% dei conti deposito ha un vincolo inferiore a 24 mesi.

- I conti vincolati rendono mediamente circa lo 1% all’anno in più rispetto ai conti deposito liberi.

- La differenza di rendimento tra conti deposito svincolabili e non svincolabili aumenta, ma di poco, all’aumentare della durata del vincolo (ad eccezione dei conti con durata superiore a 48 mesi.

- I rendimenti medi dei conti deposito vincolati aumentano all’aumentare della durata del vincolo, ma l’aumento è molto limitato (circa 0,05% all’anno)

Cos’è un Conto Deposito? Conviene?

Il conto deposito è uno strumento che permette di generare una rendita dal proprio capitale a rischio praticamente nullo.

Il Fondo Interbancario di Tutela dei Depositi (FITD) infatti garantisce il capitale depositato su conti correnti e conti deposito fino a 100.000€.

Questo fondo fa sì che il tuo capitale venga rimborsato in caso di fallimento della banca custode del tuo capitale.

Come funziona esattamente un conto deposito? Conviene o meglio investire i soldi altrove? Maggiori dettagli nella nostra guida.