Meglio investire o ripagare il mutuo?

È una domanda più frequente di quanto si possa credere. Molte persone infatti hanno il mutuo sulla casa, ma grazie ad un’eredità, o un aumento della capacità di risparmio, si trovano ad avere del capitale “extra”.

Questo è certamente un happy problem, ma richiede comunque di capire cosa fare con questo capitale extra: investirlo o ripagare il mutuo? Cosa fare? Quali sono i pro ed i contro di una soluzione e dell’altra?

Iniziamo proprio dalla domanda delle domande: il rendimento.

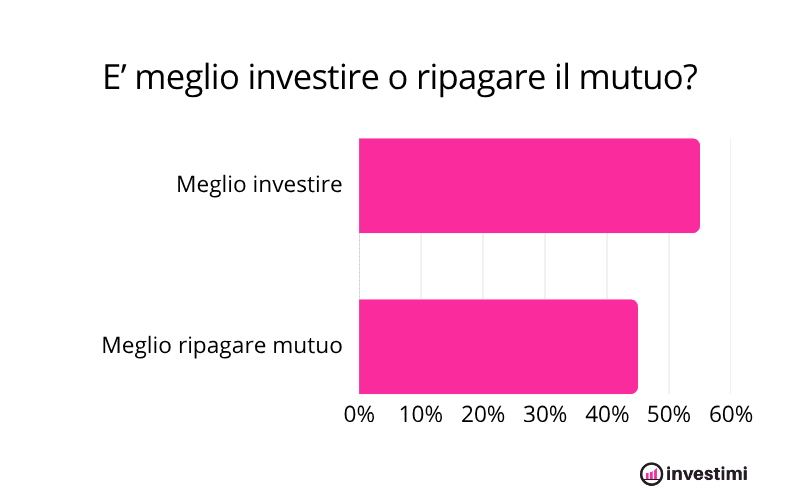

Prima di scendere nel dettaglio però, vediamo cosa ne pensano gli iscritti alla newsletter di Investimi:

Come vedi la maggior parte ha risposto che è meglio investire piuttosto che ripagare il mutuo!

Qual è il rendimento atteso degli investimenti rispetto agli interessi del mutuo?

Il ragionamento è piuttosto semplice:

Se i rendimenti dei tuoi investimenti sono superiori rispetto agli interessi che paghi, non ha senso ripagare il mutuo.

È piuttosto ovvio, se i rendimenti sono superiori ai costi, puoi utilizzare parte di questi rendimenti per coprire i costi.

Se per esempio gli interessi sul tuo mutuo sono pari a circa il 3% (un tasso ragionevole in questo periodo), e i tuoi investimenti rendono il 5%, potrai usare il 2% di questi investimenti per coprire gli interessi e il resto ti rimane come profitto!

Sulla carta questo ragionamento non fa una piega. Purtroppo però non è tutto così semplice e lineare (sennò non sarebbe neanche stato necessario scrivere questo articolo).

Infatti ogni investimento porta con sé un rischio.

Qual è il mio livello di tolleranza al rischio?

Indipendentemente dal fatto che si parli di mercato immobiliare o di mercati finanziari, investire comporta sempre un certo grado di rischio. Nell’esempio precedente abbiamo assunto un rendimento dell’investimento del 5%.

Ma sei sicuro di riuscire ad ottenere un rendimento costante del 5% netto?

Per come stanno ad oggi le cose, avere un rendimento certo del 5%, te lo assicuro, è impossibile.

Per come è costruito il sistema finanziario, gli “investimenti sicuri” hanno sempre rendimenti inferiori ai tassi di interesse (che sono la base su cui vengono poi calcolati gli interessi del tuo mutuo) .

Questo vuol dire che per ottenere un rendimento superiore rispetto agli interessi del tuo mutuo devi prenderti dei rischi.

Da qui quindi devi porti questa domanda: sono disposto a rischiare un po’ con i miei investimenti per coprire i costi del mutuo?

Quindi la questione si riduce alla misurazione delle propria propensione al rischio. Se preferisci la sicurezza di non avere più debiti, estinguere il mutuo potrebbe darti maggiore tranquillità. Se invece sei disposto a correre qualche rischio in più per potenzialmente aumentare i tuoi risparmi, investire potrebbe essere la scelta giusta.

Qual è la mia situazione finanziaria complessiva?

La scelta tra estinguere il mutuo e investire non deve essere fatta “nel vuoto”. Devi tenere conto della tua situazione patrimoniale totale.

Prima di scegliere tra estinguere il mutuo o investire, è fondamentale assicurarsi di avere un fondo di emergenza adeguato che copra gli eventi inaspettati.

Analizza il tuo flusso di cassa mensile. Estinguere il mutuo potrebbe ridurre significativamente la tua disponibilità di liquidità e potresti ritrovarti quindi in difficoltà in caso di spese impreviste. Infatti una volta che hai pagato i soldi alla banca, difficilmente potrai “chiederli indietro” per pagare spese impreviste.

Al contrario, gli investimenti rimangono a nome tuo, e puoi gestirli come ti pare, vendendo e comprando in base alle tue necessità. (Anche se sarebbe meglio non continuare a vendere e comprare!). Questo è particolarmente vero se si parla di investimenti in borsa, mentre è vero solo in parte se si parla di investimenti immobiliari, che sono generalmente molto più difficili da liquidare in caso di necessità.

Come varia la mia situazione fiscale?

Le implicazioni fiscali sono un altro fattore importante da considerare nella scelta tra investire o ripagare il mutuo. In Italia gli interessi sul mutuo sono deducibili dalle tasse, il che può ridurre il costo effettivo del mutuo stesso.

Se estingui il mutuo, perdi questo beneficio fiscale. (NB: se sei una partita IVA forfettaria dimenticati di queste frasi. Purtroppo non puoi dedurre niente!)

D’altro canto, gli investimenti generano guadagni tassabili, come dividendi o plusvalenze, che potrebbero aumentare il tuo carico fiscale. È utile quindi calcolare l’impatto fiscale di entrambe le opzioni e considerare come queste si allineano con la tua strategia fiscale complessiva.

Maggiori informazioni sulla tassazione degli investimenti finanziari disponibili qui:

Tasse sugli investimenti finanziari: Quando e Quanto si paga?

Qual è l’orizzonte temporale dei miei investimenti?

L’orizzonte temporale è un fattore determinante nella scelta tra estinguere il mutuo o investire. Se hai un orizzonte temporale lungo (10 anni o più), gli investimenti in azioni possono offrire rendimenti superiori, nonostante la volatilità a breve termine.

Tuttavia, se il tuo orizzonte è più breve, dovresti probabilmente ripiegare su investimenti più conservativi, come le obbligazioni.

Le obbligazioni sono più sicure (meno volatili), ma hanno generalmente anche rendimenti più bassi.

L’immobiliare segue invece delle regole tutte sue e, a meno che tu non sia un professionista, non è probabilmente adatto ad investimenti di breve termine.

Questa domanda va di pari passo con la domanda “Qual è il mio livello di tolleranza al rischio?”. In base a questi due parametri infatti puoi andare a strutturare un portafoglio d’investimento su misura per le tue necessità, e quindi avere il giusto termine di paragone per capire se ti conviene investire o ripagare il mutuo.

Come influisce l’inflazione su entrambe le opzioni?

Come probabilmente ben sai il mutuo può essere a tasso fisso o variabile.

Nel secondo caso il tuo mutuo seguirà più o meno l’andamento dell’inflazione. (In realtà segue l’andamento dei tassi d’interesse, ma questo segue più o meno l’andamento dell’inflazione, quindi è più o meno la stessa cosa. Maggiori dettagli sulla relazione tra tassi d’interesse e inflazione).

Se hai un mutuo a tasso variabile, un aumento dell’inflazione comporterà anche un aumento delle tue rate del mutuo. Quindi oltre ad aumentare il costo della tua vita, aumenterà aumenterà anche il costo del tuo mutuo. (Lo hanno scoperto a loro spese gli italiani nel 2022 e 2023).

Al contrario se hai un tasso fisso, ecco che l’inflazione può lavorare a tuo favore, riducendo il valore reale del debito nel tempo. In altre parole, con l’aumento del costo della vita, il peso del mutuo potrebbe diventare meno gravoso in termini reali.

Tutto dipende però dal tasso che sei riuscito a bloccare. Se hai fatto il mutuo a tasso fisso nel momento in cui i tassi erano alti ecco che questo meccanismo diventa controproducente.

Parliamo ora di investimenti. Investire i tuoi risparmi in strumenti che offrono protezione contro l’inflazione può aiutarti a preservare e incrementare il valore del tuo capitale nel tempo. Se estingui il mutuo, elimini il debito, ma potresti perdere l’opportunità di sfruttare l’inflazione a tuo favore.

Quali sono le previsioni economiche attuali?

Come abbiamo visto nel capitolo precedente, la scelta dipende un po’ dalle condizioni ambientali.

Le condizioni economiche al momento della tua scelta infatti giocano un ruolo piuttosto importante.

Se le previsioni indicano un aumento dei tassi di interesse, potrebbe essere vantaggioso estinguere il mutuo per evitare futuri aumenti dei costi del debito, soprattutto se hai un mutuo a tasso variabile.

Al contrario, se l’economia è in crescita e i mercati finanziari offrono buone opportunità di investimento, mantenere il mutuo e investire i risparmi potrebbe risultare più redditizio.

È importante quindi farsi un’idea dell’andamento dei mercati e delle politiche monetarie in modo tale da porter adattare la tua strategia al contesto economico.

Disclaimer: prevedere questi andamenti è tutt’altro che facile! Ed in ogni caso spesso il mercato già sconta queste previsioni. Pensaci. Se ci stai pensando tu, figurati se non ci hanno già pensato i professionisti che monitorano e analizzano questi trend dalla mattina alla sera! Ad ogni modo, essere consapevoli di questi trend, ti può aiutare a prendere una decisione più consapevole e soprattutto ti evita comunque di rimanere fregato.

Quali sono le implicazioni psicologiche e di benessere personale?

Affrontiamo il problema da un altro punto di vista. Uno non meramente economico.

Per molte persone, estinguere il mutuo rappresenta un grande sollievo emotivo e una sensazione di sicurezza. Sapere di possedere completamente la tua casa può dare quel senso di tranquillità che dopo ti permette di prendere più rischi nella vita.

Diciamolo: avere la certezza di avere un tetto sopra la testa fa tutta la differenza nel mondo.

D’altro canto, investire potrebbe offrirti una maggiore soddisfazione: pagare il tetto che hai sopra la testa, ma anche riuscire a guadagnare dei soldi extra con i tuoi investimenti! Due piccioni con una fava! Ovvio, rimangono però i rischi e l’incertezza di riuscire effettivamente in questo obiettivo.

Quali sono i costi associati a entrambe le opzioni?

Abbiamo parlato di rischio, rendimento, aspetti psicologici, ma nella pratica poi quali sono i costi da sostenere se si scegliere l’uno o l’altro?

Per estinguere il mutuo anticipatamente, potrebbero esserci delle penali o commissioni da pagare, che riducono i benefici dell’estinzione stessa.

D’altra parte, investire comporta costi come commissioni di gestione, tasse sui guadagni e potenziali spese di consulenza (attenzione ai costi nascosti della consulenza bancaria!). Sei in grado di investire in autonomia e di strutturare un portafoglio di investimento?

Pensi di rivolgerti ad un consulente bancario o ad un consulente indipendente?

Nel mondo degli investimenti, più deleghi più devi pagare!

Fare una stima di questi costi ti aiuterà a determinare quale opzione è più vantaggiosa dal punto di vista economico.

Estinguere il mutuo o investire? – Conclusioni

Come avrai capito non esiste una risposta univoca. Dipende da numerosi fattori, il cui principale probabilmente è la tua volontà di assumerti i rischi legati agli investimenti.

Ma non solo. Dipende molto anche dalle condizioni ambientali (tassi di interesse, inflazione), dalla composizione generale del tuo patrimonio e dalle tue competenze. Sai già come investire e in cosa investire? Puoi fare da solo o dovresti sostenere dei costi extra per pagare qualcuno che investa i soldi al posto tuo?

Insomma la risposta è tutt’altro che scontata.

Prima di chiudere ti lascio alcune domande per aiutarti a ragionare sulla tua scelta. Ti consiglio di prenderti del tempo e di rispondere in maniera scritta, meglio ancora se a mano! Ti assicuro che ti aiuterà molto.

- Ho confrontato il tasso d’interesse del mio mutuo con i rendimenti attesi dagli investimenti per capire quale opzione potrebbe offrirmi maggiori benefici finanziari?

- Quanto sono disposto a rischiare con gli investimenti rispetto alla sicurezza di estinguere il mio debito del mutuo?

- Come influenzerà la mia disponibilità di liquidità e il mio budget?

- Ho valutato le implicazioni fiscali di entrambe le opzioni per capire quale scelta potrebbe ottimizzare il mio carico fiscale?

- Le attuali condizioni economiche e del mio mutuo rendono più conveniente investire o ripagare il mutuo?

- Ho confrontato i costi e valutato quale soluzione risulterebbe più conveniente per me?

- Quale opzione mi darebbe maggiore serenità e soddisfazione personale, investire o estinguere il mutuo?

- Quale decisione mi farà sentire più soddisfatto?

Fammi sapere nei commenti se questo articolo ti ha aiutato nella scelta e cosa hai concluso: investirai i tuoi risparmi o ripagherai il mutuo?

Hai ancora qualche dubbio? Scopri il calcolatore specifico sull’argomento nelle Risorse di Investimi: