Alcune tipologie di investimento godono di particolari vantaggi fiscali.

Di base gli investimenti sono tassati sia a livello patrimoniale, con l’imposta di bollo e l’IVAFE, sia a livello di plusvalenze (al 26% o al 12,5% nel caso di investimento in Titoli di Stato).

In questo articolo però vedremo alcune soluzioni di investimento che godono di un trattamento fiscale particolare.

Non perdiamo altro tempo. Iniziamo da degli strumenti che potresti aver già sentito nominare vista la sigla molto riconoscibile: i PIR.

PIR

Cosa sono i PIR

I Piani Individuali di Risparmio (PIR) sono degli strumenti finanziari, solitamente offerti dalle banche sotto forma di fondi gestiti, che offrono un’esenzione fiscale sui rendimenti.

In altre parole, tutto quello che guadagnerete attraverso questa forma di investimento sarà profitto e non dovrete pagare alcuna tassa (se non l’imposta di bollo).

Sembra tutto bellissimo, ad eccezione delle commissioni richieste dalle banche e dei vincoli molto stringenti su dove, come e quando investire.

Ti riassumo qua di seguito i più importanti:

- il capitale deve rimanere investito per almeno 5 anni

- no imposta di successione e donazione

- max 30k per il singolo PIR e max 150k tra tutti i PIR (è possibile sottoscriverne più di uno)

- 70% del capitale in azioni ed obbligazioni di società italiane

- 30% in qualunque altro strumento finanziario, anche conti correnti o deposito

- max 10% in un singolo titolo

Cosa ne penso dei PIR?

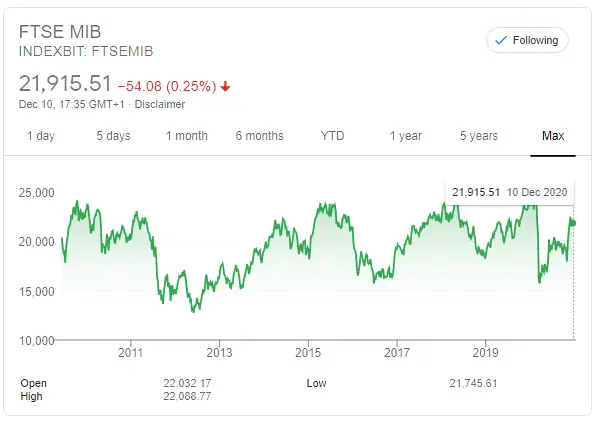

La risposta è nell’immagine di seguito.

Il FTSE MIB è l’indice che include le 40 più grandi società Italiane (o ex italiane per meglio dire, vedi FIAT).

Negli ultimi 10 anni si sono susseguiti alti e bassi, ma il risultato è che se avessi investito 10 anni fa non ci avresti guadagnato nulla!

Quindi investire il 70% del nostro capitale in Italia, in questo momento storico, mi dispiace dirtelo ma non conviene!

Ok Ok domani potrebbe cambiare tutto e potremmo tornare a brillare come durante gli anni del Boom economico. Ma il grafico non mente, quali sono le probabilità che questo accada???

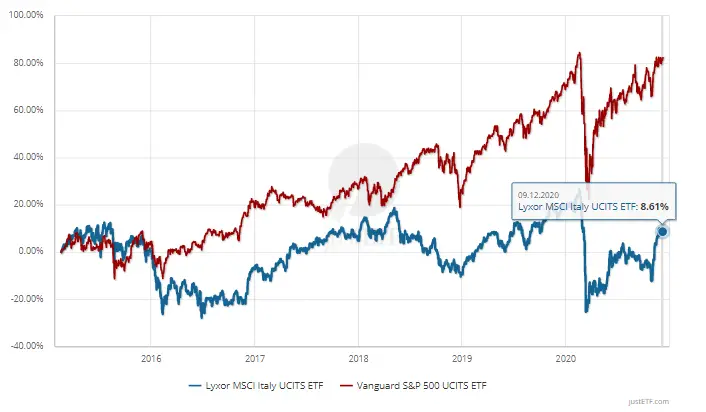

Se avete ancora qualche dubbio confrontiamo i rendimenti di due ETF uno che riproduce l’andamento del mercato americano (in rosso) e uno il mercato italiano (in blu).

In 5 anni il rendimento del mercato americano è stato del 80%, quello italiano dell’8%.

Non serve essere degli astronauti per capire che i vantaggi fiscali non giustificano minimamente l’investimento nel mercato italiano.

Fondo Pensione

Ho fatto un articolo di analisi piuttosto approfondito sui fondi pensione quindi se vuoi approfondire ti lascia qua sotto il link.

In ogni caso ripercorriamo brevemente le caratteristiche di questo strumento.

Come si può dedurre dal nome questo strumento è finalizzato a creare una rendita integrativa rispetto alla pensione pubblica.

Il lavoratore dipendente è chiamato a fare una scelta se lasciare il TFR in azienda o se destinarlo appunto ad un fondo pensione integrativo in cambio di uno sgravo fiscale.

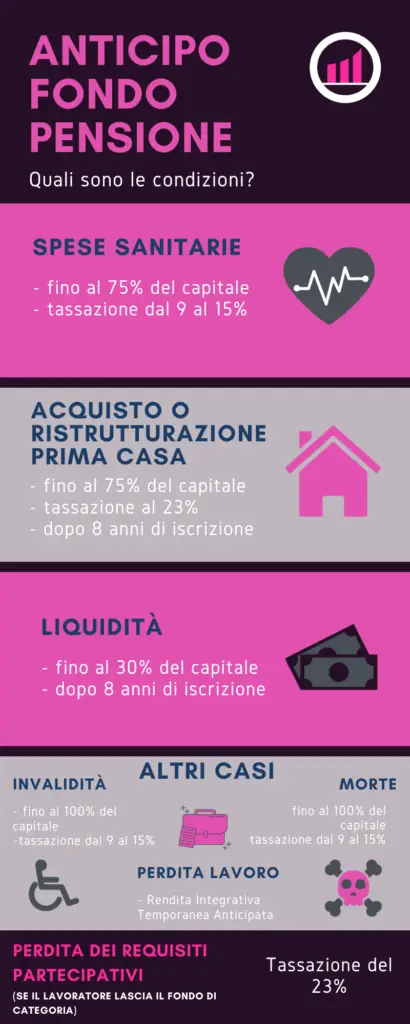

In teoria è possibile attingere al fondo pensione in casi particolari (vedi sotto) ma per ottenere i maggiori benefici fiscali è necessario arrivare alla pensione.

Andiamo ora a scoprire come funziona praticamente.

Come probabilmente ben sai questo strumento si presenta sotto forma di fondi gestiti da fondi di categoria, banche ed assicurazioni. Ci sono 3 categorie:

Fondi pensione chiusi, a cui puoi aderire solo se soddisfi determinate caratteristiche (es, tipo di CCNL o residenza in un determinato luogo)

Fondi pensione aperti, equivalenti al precedente ma basta pagare e la banca sarà felice di aprirtene uno. Inutile dire che in questo caso non devi avere nessuna caratteristica particolare. Nota: Attenzione ai costi, possono essere quasi 5 10 volte più costosi dei fondi di categoria!

PIP (Piani Individuali di Pensionamento), sono delle forme di assicurazione vita. Possono essere sottoscritte sia attraverso banche che assicurazioni.

Anche in questo caso vale lo stesso discorso. Sono sottoscrivibili da chiunque ed occhio al prezzo!

Ora che abbiamo un po’ di background diamo uno sguardo ai vantaggi fiscali del fondo pensione.

- Il TFR viene investito direttamente sui mercati quindi si avranno dei rendimenti sui soldi messi da parte, prima che vengano tassati

- Se sei disposto a versare attivamente oltre al TFR anche una quota ulteriore dal tuo stipendio il datore di lavoro è tenuto a darti un bonus che può variare dal 1 al 1,5% a seconda del tuo CCNL (a chi piacciono i soldi gratis? A me si)

- Ulteriori versamenti attivi sono totalmente deducibili fino a 5165€ (le tasse pagate ti vengono rimborsate)

- Le tasse si pagheranno solo una volta che si accederà al capitale

Veniamo ora agli svantaggi del fondo pensione.

Lo svantaggio più grande di questa forma di investimento è che i soldi li vedrete con il cannocchiale per un bel bel po’.

È una forma di investimento molto illiquida in quanto non potrete accedere al capitale prima della pensione se non perdendo quasi tutti i vantaggi fiscali.

Attenzione, lo stesso vale per il TFR. Potrete accedervi solo al pensionamento o se si conclude il vostro rapporto di lavoro. Se la vostra idea è di lavorare fino alla pensione in maniera continuativa con lo stesso datore di lavoro comunque non avrete accesso a questi soldi. Quindi tanto vale metterli nel fondo pensione e godere dei vantaggi fiscali!

Investire in startup Innovative Italiane

Si sa…Investire in startup è una delle forme di investimento più rischiose che ci siano.

E’ un po’ un tutto o niente. Se investi nella startup giusta puoi facilmente sbancare il botteghino. Se sbagli puoi facilmente azzerare il tuo investimento.

Tuttavia lo stato italiano offre un ottimo incentivo per questo tipo di investimento. A partire dal 2020 infatti è possibile detrarre ben il 50%!

Un bel incentivo! Vuol dire che ti scaleranno dalle tasse, quelle che devi pagare tu personalmente, come persona fisica, il 50% di quanto avete investito.

Esempio pratico:

Mettiamo che tu debba allo Stato 5000€ di tasse. Investi 3000€ in una startup. Le tasse dovute sono 5000-0.5×3000=3500€. Risparmierai quindi 1500€ di tasse.

Ovviamente ci sono delle condizioni da soddisfare per poter accedere ai vantaggi fiscali per l’investimento in startup:

- mantenere l’investimento nella startup per almeno 3 anni

- max 100k

- la startup deve mantenere il titolo di startup innovativa a meno che non lo perda per superamento della soglia di produzione di 5 milioni

Scopri la Guida all’investimento in startup

Immobiliare

Eh sì anche l’immobiliare offre delle incredibili agevolazioni fiscali. La questione però è troppo lunga e complessa quindi la rimando ad un prossimo articolo, specifico per l’argomento.

Strumenti per investire con vantaggi fiscali – Conclusioni

Ripercorriamo brevemente quello di cui abbiamo parlato nell’articolo.

Esistono 4 metodi per investire in strumenti che godono di vantaggi fiscali:

- Piani Individuali di Risparmio (PIR), che ti permettono di investire nel mercato italiano senza pagare alcuna tassa sui rendimenti

- Fondo pensione, che ti permette di ottenere un bonus del datore di lavoro e di investire in fondi gestiti a basso costo

- Investimenti in Startup, che ti permettono di investire in startup innovative detraendo il 50% dell’investimento

- Investimenti immobiliari, argomento troppo lungo e complesso, lo affronterò in un articolo a parte.

Se hai trovato altri strumenti di investimento con vantaggi fiscali fammelo sapere con un commento qui sotto. Se questo articolo ti è stato utile fammelo sapere lasciando un feedback o condividilo con un amico a cui pensi possa interessare.