Cosa vuol dire “Sell in May and Go Away”

“Sell in May and Go Away”, la cui traduzione in italiano è “Vendi a Maggio e vattene” è un detto storico del mondo finanziario che deriva da una credenza popolare secondo cui i mercati tendono a generare ritorni scarsi nei mesi estivi, da maggio a ottobre.

Ma si tratta solamente di una credenza popolare o c’è un fondo di verità?

Lo scopriamo in questo articolo!

Origine del “Sell in May and Go Away”

Si pensa che la frase “Vendi a maggio e vattene” derivi da un vecchio detto inglese: “Sell in May and go away, and come on back on St. Leger’s Day” ( “Vendi a maggio e vai via e torna il giorno di San Leger”). Questa frase si riferisce a un’usanza di aristocratici, mercanti e banchieri. Secondo questa usanza concentravano le vendite nel mese di maggio, prima di lasciare Londra e e rifugiarsi in campagna per sfuggire al caldo dei mesi estivi, per poi fare ritorno in prossimità del St. Leger’s Day, il giorno della corsa di cavalli purosangue che si tiene tuttora a metà settembre.

Gli appassionati del mondo finanziario hanno riciclato questo detto per indicare il calo di volumi che si registra solitamente nei mesi estivi.

Il significato è poi stato in parte frainteso ed ora viene generalmente usato per indicare un calo dei rendimenti da maggio in poi.

Da qui nasce il cosiddetto Halloween Indicator, una teoria secondo cui nel periodo da Novembre ad Aprile inclusi i rendimenti sono generalmente maggiori.

Ti starai ora chiedendo se queste teorie hanno un fondamento statistico o sono basate sul nulla.

Andiamo quindi a vedere i rendimenti storici per vedere se sono solo chiacchiere da bar o se esiste un fondamento al “Sell in May and Go Away”.

Analisi Rendimenti storici mensili del mercato

Non c’è modo migliore che basarci sui dati storici (backtest) per capire se il “Sell in May and Go Away” è solo un modo di dire o ha effettivamente delle applicazioni pratiche.

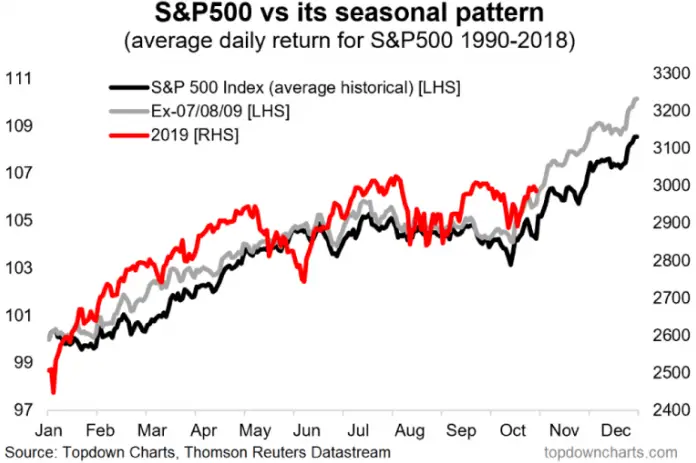

Andiamo quindi a vedere i rendimenti medi storici del S&P500 dal 1980 al 2019.

Ref. Topdown Charts, What Are the Average Stock Market Returns by Month?

Concentriamoci sulla linea nera, che rappresenta l’andamento medio dell’ S&P500 durante l’anno.

Come puoi vedere statisticamente i rendimenti maggiori sono stati ottenuti da marzo a giugno, e da ottobre a dicembre.

Al contrario durante i mesi di gennaio e febbraio, e da luglio a ottobre il mercato sembra muoversi più in orizzontale.

Andiamo a vedere più in dettaglio questi effetti analizzando i rendimenti storici mensili del S&P500.

| MESE | RENDIMENTO MEDIO MENSILE |

| gennaio | 0,82% |

| febbraio | 0,29% |

| marzo | 0,96% |

| aprile | 1,51% |

| maggio | 0,97% |

| giugno | 0,02% |

| luglio | 0,79% |

| agosto | -0,15% |

| settembre | -0,70% |

| ottobre | 0,92% |

| novembre | 1,48% |

| dicembre | 1,11% |

| MEDIA | 0,67% |

Vediamolo anche graficamente

Come puoi vedere, effettivamente ci sono dei mesi in cui i rendimenti sono statisticamente migliori di altri. In particolare possiamo notare come in effetti i mesi estivi sono quelli che complessivamente hanno avuto le performance peggiori.

Stupisce particolarmente il mese di settembre, in cui i rendimenti medi sono pesantemente negativi (-0,7% in un mese).

Ma se invece di analizzare i rendimenti mese per mese analizzassimo i rendimenti di 2 mesi in 2 mesi, o di 3 mesi in 3 mesi o di 6 mesi in 6 mesi?

Andiamo a vedere cosa succede

Mappa termica dei rendimenti periodici

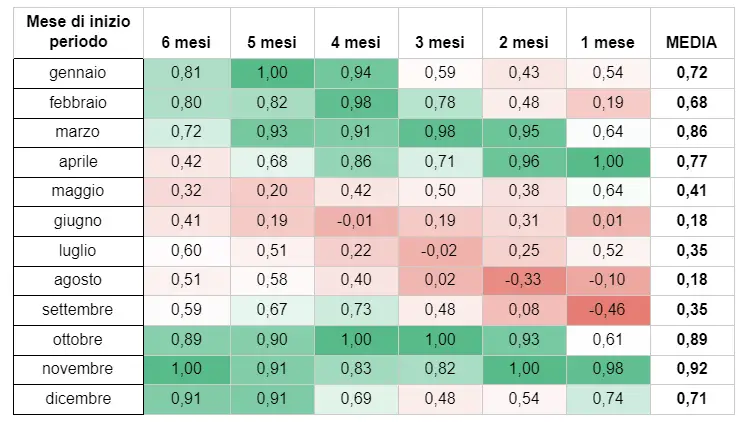

Abbiamo visto che mensilmente il mese con i rendimenti peggiori è settembre. Ma se volessimo valutare il periodo peggiore in generale durante l’anno?

Nella tabella seguente ti ho riportato, ordinati per mese di partenza, i rendimenti periodici con periodi di diversa durata (1, 2, 3, 4, 5 e 6 mesi) normalizzati in base al rendimento massimo per periodo (in modo da renderli confrontabili).

Proviamo a fare un esempio per capire come leggere questa tabella.

Prendiamo per esempio la colonna “6 mesi” che rappresenta i rendimenti normalizzati in un periodo di 6 mesi.

Come puoi vedere il massimo (1,00) si trova in corrispondenza di novembre. Questo vuol dire che i rendimenti massimi in 6 mesi sono stati ottenuti investendo da novembre ad aprile. Il secondo miglior periodo è stato invece da dicembre a marzo (0,91), seguito da ottobre-maggio (0,89).

Lo stesso ragionamento può essere applicato per determinare il rendimento normalizzato per periodi con durata differente.

Per fare un’altro esempio pratico, che potrebbe anche tornare utile per le tue strategie di investimento, il terzo quarter (da giugno a settembre) è quello che che ha i rendimenti peggiori, addirittura negativi! (colonna “4 mesi”, riga “giugno”; -0,01)

Ad ogni modo questa tabella ci è anche utile per capire se effettivamente il “Sell in May and Go Away” è effettivamente una realtà o solo un modo di dire.

Prendendo periodi di varia durata possiamo vedere che i rendimenti da maggio in poi iniziano a scendere decisamente rispetto a i mesi precedenti.

Tuttavia i mesi con i rendimenti storici peggiori in assoluto sono giugno e agosto.

Altre anomalie di calendario

“Vendi a maggio e va’ via” non è l’unica teoria di market timing. Le statistiche evidenziano altre anomalie di calendario:

- l’effetto gennaio

- l’effetto weekend

- l’effetto cambio del mese

- l’effetto vacanza

Ti anticipo che non ho approfondito troppo questi argomenti quindi mi limiterò solamente a riportare le informazioni che ho trovato.

Effetto Gennaio

Secondo l’Effetto Gennaio il mercato azionario evidenzierebbe un rendimento medio più alto nel mese di gennaio rispetto ad altri mesi.

Effetto Weekend

L’Effetto Weekend, detto anche Effetto Lunedì, prevede che i rendimenti dei titoli azionari sia negativo il lunedì.

Effetto Cambio del Mese

L’Effetto Cambio del Mese prevede che l’ultimo giorno lavorativo del mese e i tre giorni successivi siano caratterizzati da rendimenti più alti.

Effetto Vacanza

L’Effetto Vacanza, detto anche Effetto Holiday, prevede che i mercati restituiscano rendimenti maggiori nei giorni pre-festivi.

Analisi Sell in May and Go Away – Conclusioni

Rispondiamo in maniera chiara alla domanda delle domande:

E’ vero che vendendo in maggio si evitano i mesi peggiori?

La risposta in generale è si.

Ma ci sono 2 “ma”:

- vendere in maggio e ricomprare a ottobre non è il timing migliore (vedi dopo)

- vendendo a maggio e comprando a ottobre come suggerito dal detto si lascerebbero indietro dei rendimenti positivi

Quindi il Buy and Hold ha performato meglio storicamente rispetto al “Sell in May and Go Away”.

Quale sarebbe invece il momento migliore per vendere e ricomprare?

Secondo l’analisi dei dati storici S&P 500 potresti avere convenienza a vendere in questi 3 casi:

- vendendo ad agosto e ricomprando ad ottobre (2 mesi)

- venendo a luglio e ricomprando ad ottobre (3 mesi)

- venendo a giugno e ricomprando ad ottobre (4 mesi)

I rendimenti in questi periodi infatti sono stati storicamente negativi. Di conseguenza potresti potenzialmente vendere per riacquistare ad un prezzo più basso (in altre parole shortare l’ S&P 500), realizzando un profitto.

Ovviamente questa è un’analisi statistica e solamente indicativa, e non tiene neanche conto dei costi di commissione.

Quindi piuttosto che utilizzarla per shortare il mercato, potrebbe essere utilizzata per creare una strategia di investimento per il lungo termine, per esempio integrando queste informazioni in una strategia PAC.

Bonus: Strategia di investimento per Sell in May and Go Away

Come abbiamo visto in teoria sarebbe possibile creare delle strategie ad hoc per tenere contro del calo dei rendimenti durante i mesi estivi. Ed è proprio questo quello che ha fatto Stephen Foley. Secondo la sua strategia solo alcuni settori performano peggio di altri. Foley suggerisce di investire nei settori dell’ Healthcare e delle Consumer Staples.

Per ulteriori dettagli ti invito a guardare il video creato dal Financial Times.

PAC investendo il doppio estate?

Cosa succederebbe se decidessimo di creare una strategia PAC in cui investiamo il doppio in estate in modo tale da acquistare a sconto?

La risposta l’ha trovata Cristiano Lanni nel suo Backtest sullo SPY che ti portato qua sul blog in questo articolo.