Mutuo o affitto?

Oggi cercheremo di dare risposta alla domanda delle domande. Meglio pagare le rate del mutuo o stare in affitto per tutta vita?

Meglio pagare 500 euro per 20 anni e poi possedere un’immobile o pagare 500 euro al mese e poi non possedere nulla?

Già questa domanda dovresti aver capito la mia posizione.

Dal punto di vista economico, nel lungo termine, conviene sempre il mutuo.

Attento però, ci sono importanti osservazioni da fare. Ma non voglio anticiparti troppo. Quindi iniziamo.

| AFFITTO | MUTUO |

|---|---|

| Spese iniziali | Spese iniziali |

| eventuale agenzia | acquisto dell’immobile (acconto, imposte, notaio, agenzia ecc) |

| Spese annuali | Spese annuali |

| rata dell’affitto | rate del mutuo (fino ad estinzione) |

| manutenzione ordinaria | manutenzione straordinaria |

| manutenzione ordinaria | |

| tasse sull’immobile | |

| Guadagno finale | Guadagno finale |

| No | Recupero dell’investimento |

Mutuo VS affitto, perché nel lungo termine conviene sempre diventare proprietari?

Inizialmente avevo scritto un intero capitolo sull’analisi delle spese, delle tasse, delle rate ecc… Ma alla fine mi sono reso conto che sarebbe stata solo una complicazione. Ho cancellato tutto (in realtà l’ho tenuto, lo trovi alla fine dell’articolo!) e deciso di farti semplicemente ragionare e analizzare il problema con un punto di vista diverso.

Perchè le persone mettono le case in affitto?

Per guadagnare dei soldi! E a meno che tutti i proprietari di case in affitto non siano degli sprovveduti e non stiano perdendo soldi, effettivamente mettere le case in affitto porta a dei guadagni.

Dal punto di vista del proprietario, vuol dire che la rata dell’affitto è più alta dei costi che deve sostenere per mantenere l’immobile.

Se torniamo dal punto di vista nostro, di persone che potrebbero andare in affitto, vuol dire che stiamo pagando un affitto che è più alto dei costi da sostenere.

In altre parole, andando in affitto stiamo pagando più di quanto potremmo pagare se fossimo i proprietari dell’immobile.

Con questo semplice ragionamento siamo arrivati alla conclusione che ti ho presentato nell’introduzione: a lungo termine, optare per il mutuo e diventare proprietari di un immobile è più conveniente che andare in affitto!

Ora che ti ho spiegato perché a lungo termine conviene il mutuo, possiamo andare a vedere in quali casi conviene l’affitto.

In quali casi conviene sicuramente andare in affitto?

Nel capitolo precedente abbiamo visto che diventare proprietari di un immobile a lungo termine è sempre conveniente. Ma cosa succede a breve termine?

Nel breve termine l’impatto dei costi, delle tasse e degli interessi che devi pagare se vuoi acquistare un immobile con un mutuo diventano molto impattanti.

Anche in questo caso non serve fare mille analisi per capire, che:

Nel breve termine, il mutuo è sempre sconveniente.

Ci sono troppi costi legati all’acquisto. Dovranno passare un bel po’ di anni prima che questi costi vengano ammortizzati.

I vantaggi dell’andare in affitto non sono solo economici. L’affitto è sicuramente la soluzione che ti procura meno pensieri.

Meno pensieri in che senso?

Aspetti non economici legati alla scelta tra affitto e mutuo

| AFFITTO | MUTUO |

|---|---|

| Flessibilità di movimento | Senso di stabilità e appartenenza |

| Se uso per lavoro puoi scaricare una parte dell’affitto | Possibilità di fare interventi di lungo termine per estetica ed efficienza con vantaggi fiscali |

Secondo me alla fine la scelta tra mutuo e affitto si riduce ad una scelta non di natura economica, ma quanto ad una scelta di vita.

Se stai stai pianificando di acquistare una casa per il resto della vita, o diciamo in generale per i prossimi 20-30 anni, o magari, ancora meglio, la vuoi tramandare ai tuoi figli, allora sicuramente l’acquisto, e quindi il mutuo è sicuramente la scelta ideale.

Se invece non hai certezze sul tuo futuro, non sai quanto rimarrai lì. Il tuo lavoro potrà in futuro richiedere un trasferimento. Insomma, se non hai la certezza che quell’immobile specifico che acquisterai sarà l’immobile della tua vita, allora probabilmente dovresti rimanere in affitto ancora per un po’ e rimandare l’acquisto.

Se volessimo riassumere in due parole il concetto:

- Mutuo = situazione stabile

- Affitto = flessibilità

Una volta acquistato un immobile non si torna indietro. O meglio… Puoi tornare indietro, ma ti costerà un bel po’.

Come abbiamo visto dal punto di vista economico a lungo termine l’affitto è più conveniente. Ma se sbagli immobile, vicinato o zona, cambiare può essere veramente costoso e difficile tornare indietro.

Se invece le cose vanno bene, tanto meglio! Avrai costruito un nido per la tua famiglia. Un luogo sicuro dove ogni membro della famiglia potrà sempre trovare la propria casa e le proprie origini. E dove ognuno potrà dare un tocco speciale e personalizzare i propri spazi.

Con l’affitto invece, secondo me, questa magia del “nido” viene un po’ a mancare.

Tutto è un po’ più incerto e meno personalizzabile. Dall’altra però i vantaggi, in termini di flessibilità sono enormi.

- Devi spostarti per lavoro?

- Hai perso il lavoro e devi spostarti una casa meno costosa?

- La tua famiglia si sta allargando o si sta riducendo e hai bisogno di una casa più piccola o più grande?

- O magari ti separi dal tuo partner?

La vita è piena di imprevisti ed è difficile trovare una soluzione che accontenti tutti, per tutta la vita. Contrariamente ad una casa di proprietà, una casa in affitto può seguire i tuoi bisogni. Ovviamente anche in questo caso non è così facile. Tra disdette contratti, caparre e soprattutto traslochi, cambiare casa non è proprio una passeggiata. Ma nulla a che vedere con quello che dovresti passare se fosse una casa di proprietà!

Ad ogni modo, penso che sia questo il vero punto di forza di una casa in affitto:

Con una casa in affitto puoi scegliere la casa giusta per le tue necessità presenti e nell’immediato futuro.

Con una casa di proprietà devi scegliere una casa che andrà bene per te per i prossimi 20-30 anni.

Oltre a questa differenza, se sei indeciso tra mutuo e affitto, ti consiglio di valutare anche questi aspetti.

Primo, una casa di proprietà ti permette di fare anche degli investimenti a lungo termine. Per esempio puoi installare un impianto fotovoltaico o solare e risparmiare sulle bollette. Puoi alzare il tetto e fare un piano in più. Puoi modificare la disposizione delle stanze a tuo piacimento. Puoi migliorare l’efficienza energetica cambiando il cappotto isolante. E soprattutto puoi godere di importanti deduzioni e detrazioni per questi interventi! (Approfondiremo dopo un po’ più nel dettaglio) Un gran vantaggio dal punto di vista fiscale.

Al contrario se sei in affitto non puoi fare nulla di tutto questo. Certamente puoi chiedere al tuo proprietario di casa di fare tutte queste modifiche. Ma a meno che non convenga a lui dal punto di vista economico, difficilmente soddisferà le tue richieste.

Tuttavia, anche con l’affitto puoi godere di qualche vantaggio fiscale. L’affitto infatti è in parte detraibile. Approfondiamo un po’.

Vantaggi fiscali e bonus, confronto affitto e mutuo

Detraibilità dell’affitto

Andiamo a vedere in breve i vantaggi fiscali per l’affitto.

La detrazione varia in funzione del reddito complessivo posseduto (comprensivo del reddito assoggettato al regime della cedolare secca), dalla ragione del trasferimento e del tipo di contratto sottoscritto.

| Reddito | Motivo/Condizione | Importo massimo detrazione |

|---|---|---|

| ≤ 15.493,71 € | Abitazione principale (canone libero) | 300€ |

| 15.493,72 € – 30.987,41 € | Abitazione principale (canone libero) | 150€ |

| ≤ 15.493,71 € | Abitazione principale (canone concordato) | 495,80€ |

| 15.493,72 € – 30.987,41 € | Abitazione principale (canone concordato) | 247,90€ |

| ≤ 15.493,71 € | Lavoratori dipendenti che trasferiscono la residenza (almeno 100 km e in regione diversa) per i primi 3 anni | 991,60€ |

| 15.493,72 € – 30.987,41 € | Lavoratori dipendenti che trasferiscono la residenza (almeno 100 km e in regione diversa) per i primi 3 anni | 495,80€ |

| ≤ 15.493,71 € | Giovani 20–31 anni non compiuti (abitazione diversa da quella dei genitori) per i primi 4 anni | 20% del canone fino a 2.000 € (min 991,60 €) |

Agevolazioni sulla casa

Per il 2026 la prima casa gode di molte agevolazioni. Ti riassumo qua di seguito le principali:

- Bonus ristrutturazioni: confermato nel 2026 con doppio binario (in sintesi: aliquota più alta sull’abitazione principale).

- Ecobonus: prorogato nel 2026 con lo stesso impianto

- Sismabonus: confermato nel 2026 nello stesso quadro generale.

- Bonus mobili ed elettrodomestici: confermato, con tetto di spesa 5.000 € e detrazione ripartita in quote annuali.

IMU prima casa: in generale esente per abitazione principale non di lusso.

Tassi di interesse

Non rientra nella categoria dei vantaggi fiscali né dei bonus, però è sicuramente un fattore da considerare nel 2026. Al momento i tassi di interesse applicati sui mutui sono in discesa ma sono ancora piuttosto alti rispetto agli anni pre-Covid. Vuol dire che fare un mutuo ora, nel 2026, è decisamente più costoso rispetto qualche anno fa.

Statistiche sulla felicità di chi paga il mutuo o l’affitto

Secondo delle ricerche di mercato una persona che paga il mutuo è più felice di una persona che paga l’affitto.

Non mi sembra una scoperta da premio Nobel visto che nel caso di mutuo stiamo restituendo dei soldi che ci sono stati prestati, mentre nel secondo caso stiamo dando dei soldi a qualcuno. Non so te, ma anche io sarei più contento nel primo caso!

Non è una notizia straordinaria, o che dovrebbe in qualche modo farti cambiare idea, ma penso possa comunque essere interessante saperlo!

Mutuo o affitto, quando effettivamente la risposta non è così ovvia

Come ormai avrai capito, per me la risposta alla domanda: “meglio affitto o mutuo?” è piuttosto scontata.

Se vuoi fare, o puoi permetterti di fare, una pianificazione a lungo termine 20-30 della tua vita e sei sicuro l’immobile che vuoi acquistare soddisferà le tue necessità per questo periodo, allora ha senso acquistare.

In qualunque altro caso ha più senso andare in affitto.

C’è però un caso in cui la risposta non è così scontata: quando consideri l’abitazione un investimento.

Se pianifichi l’operazione con po’ di accortezza infatti potrai contare su numerosi vantaggi fiscali che ti permetteranno di comprare e rivendere casa senza perdere soldi, anzi, magari realizzando anche un guadagno.

Tuttavia, questa cosa non può essere improvvisata. Deve essere pianificata attentamente e a priori, ancora prima di acquistare la casa! Attento però. Già è difficile trovare una casa che soddisfi le tue necessità. Trovare una casa che soddisfi le tue necessità e che sia anche un buon investimento è ancora più difficile!

Serve molta pazienza, competenze e tempo per ricercare la giusta abitazione. In fondo si tratta di una vera e propria operazione immobiliare e come tale devi saper fare una ricerca di mercato e un conto economico.

Molto a spanne dovresti almeno essere in grado di stimare:

- prezzo di vendita

- prezzo di acquisto

- costi di compravendita

- interessi sul mutuo

- costi di manutenzione e ristrutturazione

- tasse

Da questi puoi poi applicare la formula qui sotto per fare una stima di quello che potresti guadagnare dall’operazione.

prezzo di vendita – (prezzo di acquisto + costi di compravendita + interessi mutuo + costi manutenzione + tasse) = guadagno

Di solito però queste operazioni durano molto tempo e richiedono un capitale importante. Di conseguenza diventa importante anche il costo-opportunità del capitale. Ossia il mancato guadagno dovuto al fatto che il tuo capitale è stato utilizzato in questa operazione invece che investito altrove. Di solito il confronto è fatto con l’investimento nei mercati finanziari, che rendono mediamente il 6% (anche questo molto a spanne).

Ad ogni modo, il discorso è piuttosto complicato e richiede degli approfondimenti specifici, che probabilmente affronterò in futuro in un articolo specifico. Quindi se non vuoi perdertelo mi raccomando iscriviti alla newsletter! Nel frattempo ti lascio qui sotto un video di Leonardo Pinna che approfondisce un po’ questo discorso.

Se però anche il solo pensare di dover ricavare i dati che ti presentato prima ti spaventa… lascia stare! Per scegliere se è meglio mutuo o affitto per te, attieniti ai ragionamenti che abbiamo fatto nei capitoli precedenti e sono sicuro che alla fine farai la scelta giusta!

Scarica:

Risorse Aggiuntive

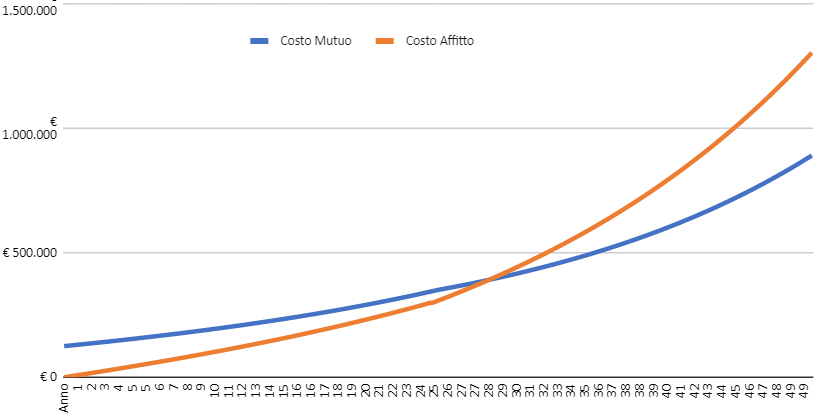

Mutuo VS affitto, confronto delle spese a lungo termine

Facciamo una semplice assunzione. Assumiamo che tu o la tua famiglia vogliate vivere nella nuova casa per il resto della vostra vita, diciamo all’infinito, di generazione in generazione. A questo punto il prezzo di acquisto e di vendita non contano più nulla. L’unica cosa che conta è il bilancio annuo, cioè le spese annuali.

Come ti ho riassunto nella tabella di confronto delle spese tra affitto e mutuo, per l’affitto dovrai sempre e comunque pagare la rata. Nel caso del mutuo invece dovrai pagare le rate del mutuo fino all’estinzione, le spese straordinarie e le tasse sull’immobile. Una volta estinto il mutuo però dorai pagare solamente le spese straordinarie e le tasse. In entrambi i casi dovrai pagare le spese di manutenzione ordinaria. Dato che si applicano ad entrambe le casistiche non sono rilevanti per il confronto tra mutuo e affitto.

Cerchiamo di analizzare un po’ la situazione.

Escludendo il mutuo, a meno che tu non scelga di vivere in una catapecchia, o in una casa particolarmente problematica, le spese annue legate alla manutenzione dell’immobile più le tasse che devi pagare ogni anno, sono generalmente inferiori a quanto pagheresti andando in affitto.

In altre parole:

spese per manutenzione straordinaria + tasse < affitto

Di conseguenza, una volta terminate le rate del mutuo, possedere la casa sarà in ogni caso più conveniente. Se non fosse così, tutte le persone che mettono le case in affitto andrebbero in perdita!

Confronto numerico Affitto VS Mutuo per abitazione come investimento

Come promesso, se ti interessa un’analisi dell’aspetto economico legato alla scelta tra mutuo e affitto, ti lascio qui sotto la video a analisi di Leonardo Pinna ed il link al suo foglio di calcolo.