Inizio ad analizzare l’ipotesi di investimento a “Rischio Alto” su un orizzonte temporale soltanto intermedio (4-5 anni) ponendo una domanda: cosa è il rischio?

Dal punto di vista finanziario il concetto di rischio, usualmente sintetizzato con banali valori quantitativi come la volatilità, sintesi della deviazione standard matematica, è in realtà un aggregato di innumerevoli “rischi” tipici dell’investimento.

- Rischio valutari

- Rischio di mercato

- Rischio di tassi d’interesse

- Rischio specifico

- Rischio comportamentale

- Rischio di gestione

- Rischio di controparte

Sono tutti rischi.

L’oscillazione del valore (positiva, ma anche negativa!) del mio capitale è solo un’approssimazione del rischio.

Tuttavia io non sono un analista finanziario, bensì un consulente finanziario. Per quanto concerne l’aspetto consulenziale, che poi più interessa al risparmiatore, il rischio è la variabilità del risultato finale.

Fissata una strategia, un obiettivo ed un auspicabile risultato tanto più fattori esterni (l’andamento dei mercati, l’inflazione, i tassi d’interesse, il ciclo economico) mi sono ‘ostili’ tanto più si allarga la forbice di risultato rispetto all’obiettivo.

Ho investito ad “Alto Rischio” ed in altre parole potrei avere dei guadagni straordinari, ma se il mercato è avverso potrei affrontare delle perdite o comunque dei risultati ben peggiori da quanto ho studiato.

Al consulente vero il rischio non piace, ma per il venditore di prodotti finanziari è un valido alleato.

Perché proporre sempre e comunque di investire ad alto rischio ed a lungo orizzonte temporale?

“Perché è così che si ottengono i risultati” sottacendo il fatto che allargando la forbice di risultato si assolve il consulente da un risultato sotto le aspettative, ma probabilmente lo si premia per un risultato al di sopra, e soprattutto commissioni che peggiorano il risultato finale rendendo irrazionale accettare una certa strategia a certi costi vengono “diluite” dalla “magica volatilità” e sopportate grazie al “magico lungo termine”.

A noi il rischio però non piace, al contempo in questo caso specifico mi trovo nella condizione di accettare che esso esista, alla massima esposizione per me ragionevole (quindi ho un grande plafond di rischio da spendere), tuttavia non andando a ‘caso’ (tanto poi l’accettazione del rischio mi giustificherà verso il risparmiatore… problemi suoi… anzi carichiamoci anche un 3% l’anno di commissioni per me), ma comprendendo COME è professionale e sensato assumermi il rischio in una specifica postulazione di portafoglio.

Il postulato qui è: Portafoglio con RISCHIO ALTO MA IN UN ORIZZONTE TEMPORALE DI 4-5 ANNI (che sintetizzo come 4,5 anni).

Il problema non è più la semplice durata finanziaria, tema affrontato per il portafoglio a rischio CONSISTENTE, qui il non centrare la duration dell’equity (quindi il tentativo di rigenerare comunque il capitale anche nella quota azionaria oltre che in quella obbligazionaria) è un rischio che il mio committente è disposto ad accettare. Non lavorerò sulla DURATION.

Il problema non è neppure il bilanciamento tra rischi contrapposti, tema affrontato per il portafoglio BILANCIATO, non mi interessa bilanciare convessità e capitale di rischio affinché il rischio complessivo risulti contenuto e gestibile, abbiamo già assunto che il rischio è ALTO, massimizzabile.

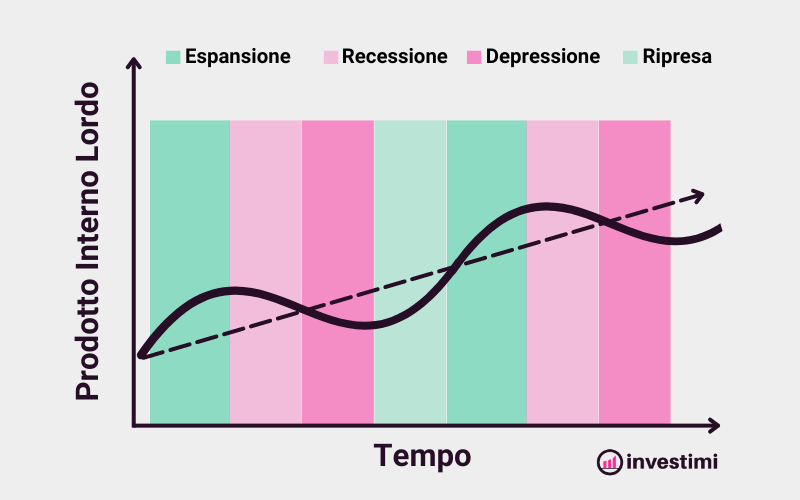

Il tema è l’universalità della mia strategia di rischio ALTO in un contesto di orizzonte temporale al di sotto del ciclo economico. Un ciclo economico completo, cioè dalla ripresa attraverso l’espansione, il surriscaldamento e la recessione fino alla ripresa successiva, dura storicamente tra i 6 e gli 8 anni nella sua versione contemporanea, con una varianza enorme (si va dai 2 anni di cicli brevi agli oltre 10 di quelli lunghi).

Il mio orizzonte è di 4,5 anni: potrebbe contenere un ciclo intero se sono fortunato, ma più probabilmente ne attraverserà solo una porzione. E qui sta il problema vero: io non so quale porzione. Non so se sto entrando in una fase di espansione che durerà ancora tre anni, o se il surriscaldamento è già in corso e tra diciotto mesi sarò in recessione.

Chi vi dice che è il momento giusto per investire nell’indice “Azionario Globale Growth” (per dirne uno a caso) con un mandato da voi adottato di RISCHIO ALTO, MA ORIZZONTE TEMPORALE 4-5 ANNI, sta mentendo… non lo sa, o si sbaglia. Nessuno lo sa, per quanto molti fingano di saperlo.

In un orizzonte lungo (diciamo dieci anni) l’ignoranza è meno costosa: il tempo è sufficiente a percorrere almeno un ciclo intero, e la statistica lavora a mio favore.

Ma in 4,5 anni, scommettere sulla fase sbagliata del ciclo non è un rischio accettabile: è un azzardo.

E l’azzardo non è rischio alto, è rischio inconsapevole. Quel rischio inconsapevole, tornando al postulato di prima, che non piace al consulente anche se è alleato del venditore. La domanda allora diventa:

“Posso costruire un portafoglio ad alto rischio che non scommetta su una singola fase del ciclo economico, ma che sia strutturalmente preparato ad attraversarne qualunque?”

Da questa elaborazione del quesito, nasce la mia soluzione.

La scienza economica attuale identifica nel ciclo economico quattro fasi, ciascuna con caratteristiche macro economiche distinte. Analizzando uno sterminato database di fonti finanziarie, di crisi, guerre, recessioni, fasi di incertezza e di euforia possiamo sapere che alcuni settori dell’economia, e alcuni asset non di rischio, sono stati sistematicamente più efficaci in alcuni fasi rispetto ad altre.

Investire in azionario di beni di prima necessità (es. azioni di supermercati o aziende agricole) non è in assoluto meno rischioso e più redditizio che investire in azionario di grandi aziende industriali o di società di software, ma lo è stato in alcune fasi del ciclo economico, che purtroppo abbiamo scoperto a posteriori.

Fasi del ciclo economico

La Ripresa Economica (Early Cycle)

Questa fase segue la recessione: il PIL che partiva da precedenti negativi torna a crescere, la disoccupazione inizia a scendere, i tassi d’interesse sono bassi, ma il credito riparte. In questa fase i settori ciclici e i titoli sensibili al credito tendono a crescere più degli altri. La politica monetaria è accomodante. I titoli bancari, immobiliari, di consumo discrezionale (ciclico) escludendo il lusso sono favoriti. A questi, ai fini della nostra trattazione, affianco le cosiddette “Obbligazioni Spazzatura”, ovvero i bond High Yield: obbligazioni speculative societarie le cui valutazioni sono state minate da default e crolli durante la recessione e che in questa fase sarebbero da comprare per i loro eccezionali rendimenti in un contesto di tassi ancora bassi, soprattutto in logica di resilienza verso eventuali futuri rialzi dei tassi d’interesse.

L’Espansione (Mid Cycle)

La fase più bella, lunga e stabile. La crescita si consolida, gli utili aziendali accelerano, l’occupazione migliora globalmente ed in modo diffuso. I tassi d’interesse salgono. È la fase dei grandi guadagni, ma anche dell’inflazione in rialzo. Tecnologici, industriali e lusso sono i grandi favoriti, le obbligazioni rendono meno del capitale di rischio.

Il Surriscaldamento (Late Cycle)

A questo punto abbiamo ancora crescita, ma a ritmi più lenti, mentre è l’inflazione che accelera. Le banche centrali iniziano ad alzare i tassi, perché i margini per le aziende sono messi sotto pressione dai prezzi in rialzo, soprattutto di energia, materie prime e servizi costosissimi. I settori che fanno da difesa contro l’inflazione fanno autentici miracoli: il settore energetico, minerario e dei materiali, le aziende assicurative tendono a crescere più del mercato. Le obbligazioni sono una difesa ed un ottimo elemento di diversificazione solo se hanno la rara combinazione di indicizzazione all’inflazione e durata finanziaria breve.

La Recessione (Contraction)

Il PIL scende, gli utili crollano, la disoccupazione sale. I settori difensivi di cui non si può fare a meno, resistono o addirittura diventano rifugio: sanitari e farmaceutici, beni di prima necessità, telecomunicazioni, beni di pubblica utilità. Al contempo un asset che cresce quando tutto va male è il cosiddetto Fixed Income: obbligazioni molto sicure (non speculative) e che assicurano un rendimento certo.

Asset allocation portafoglio medio termine – alto rischio

Con il mio portafoglio ad Alto Rischio ed a Durata 4-5 anni posso espormi al rischio, ma a QUALE rischio? Ho la certezza di avere alta probabilità di poter abbracciare 1 o forse 2 fasi del ciclo economico, difficilmente 3 ed è molto improbabile tutte e 4.

In altre parole se nell’anno 1 investo alla fine della fase di espansione e prima del crollo dei settori trainanti della crescita non saprò se il “lungo inverno finanziario” sarà terminato al termine di 4,5 anni… e quindi se ho ‘azzeccato’ l’investimento da proporre all’investitore.

Vado quindi a creare un portafoglio NON BILANCIATO PER RISCHIO (che è alto!), ma BILANCIATO PER FASE CICLICA.

Queste sono le mie conclusioni:

2/3 di Capitale di Rischio ed 1/3 Capitale di Debito

La quota obbligazionaria è comunque funzionale ad un mio “sviluppo del portafoglio” nelle fasi del ciclo economico e non interviene esclusivamente come mitigatore del rischio o bilanciatore o controllore della durata finanziaria come negli esempi di portafoglio precedenti.

Investimenti in indici azionari (42,5%)

- 30% Azionario Europeo riproducendo l’allocazione del MSCI Europe Growth

- 12,5% Azionario Globale ‘Alto Dividendo’ riproducendo un indice come il FTSE All Country World High Dividend

I due indici sono complementari nella logica ciclica. L’Europeo Growth è il motore del portafoglio nella fase di Espansione: oltre metà della sua composizione è concentrata su industriali, tecnologici e lusso, i settori che trainano il ciclo intermedio.

È anche la scelta che ancora il portafoglio all’euro, contenendo il rischio valutario (ricordo che il ciclo delle valute è lungo e non offro utilità marginale al risparmiatore sovra-esponendolo su un orizzonte temporale contenuto). L’Alto Dividendo Globale, invece, ha un ruolo complementare: è un diversificatore implicito. Al suo interno convivono bancari, energetici, minerari, farmaceutici, utilities, ovvero settori che appartengono a tutte e quattro le fasi del ciclo. Non eccelle in nessuna, ma contribuisce a ciascuna, portando dentro il portafoglio proprio quei settori (come l’energetico e i materiali) che altrimenti sarebbero assenti.

Investimenti in settori azionari (23,5%)

- 10% Azionario Immobiliare Globale dei Paesi sviluppati — il nostro asset per la Ripresa

- 6,5% Azionario Tecnologico Globale — il nostro asset per l’Espansione

- 7% Azionario Globale del Settore Assicurativo — il nostro asset per il Surriscaldamento

Secondo me l’utilizzo di investimenti settoriali in un portafoglio a durata media è concettualmente sbagliato: scorporando a livello settoriale un indice se ne allunga, storicamente, il ciclo di recupero. Tuttavia qui stiamo formulando l’ipotesi di un rischio assunto alto e di un abbinamento ‘ponderato’ a fasi diverse del ciclo. Anche in questa ipotesi affrontare, ad esempio, le difficoltà di efficienza fiscale tra indici rende illogico creare un portafoglio puramente settoriale. Mi avvalgo quindi di alcuni settoriali (ben pesati tra loro), ma solo per una dose inferiore ad ¼ del capitale investito, questo minimizza le inefficienze massimizzando la ponderazione offerta alla mia strategia.

Investimenti in obbligazioni (34%)

- 9% In obbligazionario “High Yield” europeo — il nostro bond per la Ripresa —: obbligazioni speculative di società emesse in euro

- 12,5% in titoli di Stato di durata finanziaria ‘breve’ indicizzati all’inflazione — il nostro bond per il Surriscaldamento — e coperti dal rischio valuta. Qui potremmo utilizzare singoli titoli di Stato indicizzati all’inflazione europea (se ne troviamo!) con maturità (scadenza) il più prossima possibile alla durata del portafoglio (es. un titolo ‘EI’ emesso da un paese europeo solido con scadenza dopo 50-55 mesi dall’investimento). L’alternativa sono ETF obbligazionari coperti dal cambio in titoli governativi inflation linked dalla durata controllata (es. TIPS americani al di sotto dei 10 anni di scadenza).

- 12,5% in titoli di Stato in euro, di emittenti ultra sicuri — il nostro bond per la Recessione — (si avvantaggiano nelle fasi di recessione!) quindi ad esempio paesi con rating AA o AAA (o emittenti sovranazionali) con una durata all’incirca decennale

Analisi del portafoglio

Il risultato finale è un portafoglio ad 8 posizioni, bilanciato per fase ciclica con una precisione quasi chirurgica. Scomponendo la composizione settoriale dei due indici azionari “core” e sommando il contributo di ciascun investimento settoriale e obbligazionario al gruppo ciclico di appartenenza, ottengo questa ponderazione complessiva:

- Ripresa (Early Cycle): 24,8%

- Espansione (Mid Cycle): 25,2%

- Surriscaldamento (Late Cycle): 25,3%

- Recessione (Contraction): 24,7%

La deviazione massima dal bilanciamento perfetto è dello 0,29%. Un quarto esatto del portafoglio, o quasi, è strutturalmente posizionato per lavorare in ciascuna delle quattro stagioni del ciclo economico. Questo non significa che il portafoglio non oscillerà: oscillerà, e anche significativamente. L’alto rischio non è scomparso.

Significa che in ogni momento, qualunque sia la fase ciclica in corso, circa un quarto del capitale sta lavorando “a favore di ciclo” mentre gli altri tre quarti attendono il proprio turno o contribuiscono in misura minore.

Non ho eliminato il rischio, non ho ridotto la volatilità, non ho accorciato la duration: ho distribuito il rischio nello spazio delle possibilità economiche anziché concentrarlo in una scommessa direzionale.

In 4,5 anni attraverserò probabilmente una o due fasi del ciclo. Non so quali. Ma so che per ciascuna di esse avrò una porzione del portafoglio progettata per quel contesto specifico, e un cuscinetto obbligazionario che non è un semplice “freno” al rischio ma un partecipante attivo alla strategia ciclica: l’High Yield lavora nella Ripresa, i titoli indicizzati all’inflazione nel Surriscaldamento, i governativi sicuri nella Recessione.

È la differenza tra accettare il rischio e subirlo.

Tra dire al risparmiatore “il mercato farà il suo corso” e dirgli “ho costruito una struttura che non dipende da quale corso il mercato prenderà”. In entrambi i casi il rischio è alto. In un solo caso è consapevole.

La gestione del portafoglio non passa attraverso un banale ribilanciamento ciclico: non sappiamo, al momento del bilanciamento, esattamente in che fase ci troviamo e quanto durerà.

- Gli asset dal fondamentale “fisso” (azionari settoriali e obbligazionari) vanno semplicemente mantenuti.

- Quello che va ribilanciato è il fondamentale dei due indici azionari: MSCI Europe Growth e FTSE All Country World High Dividend.

È molto verosimile che la trasformazione della loro composizione sia lenta e marginale, tuttavia se ad oggi il MSCI Europe Growth è composto da asset favoriti al 54% dalla fase di espansione, al 28% dalla fase di Contrazione, al 9% dalle fasi di recupero e di surriscaldamento, non è detto che queste dosi siano ancora tali dopo una forte crescita economica o dopo un brusco crollo dei mercati.

È necessario quindi che un portafoglio simile sia monitorato da un gestore competente che provveda ad una tipologia di ribilanciamento tecnicamente definita come “look-through rebalancing” (ribilanciamento “a trasparenza”): non si ribilancia il peso degli strumenti in portafoglio secondo logiche di calendario o di mercato, ma si monitora la composizione sottostante degli indici (quello che abbiamo messo dentro il contenitore) e si interviene solo quando la ponderazione ciclica complessiva del portafoglio si discosta significativamente dalla struttura 25/25/25/25 tra le quattro fasi.

In pratica: se dopo un forte rally tecnologico il peso del Mid Cycle nell’Europe Growth salisse dal 54% al 62%, il portafoglio risulterebbe sovraesposto all’Espansione. A quel punto si riduce la dose di Europe Growth a favore dell’Alto Dividendo (che è ciclicamente più neutro) finché l’equilibrio tra le quattro fasi non viene ripristinato.

L’operazione è speculare in caso di crollo dei mercati. Non è market timing, non è una view macroeconomica, non è un’opinione: è manutenzione strutturale. Come controllare che i quattro pneumatici abbiano ancora la stessa pressione, senza pretendere di sapere dove la strada curverà.

In sintesi: il portafoglio a Rischio Alto e Medio Termine non cerca di prevedere il ciclo. Lo abbraccia tutto, nella consapevolezza che non sappiamo quale stagione attraverseremo, ma nella certezza di avere un quarto del capitale pronto per ciascuna di esse. È rischio alto, ma non è azzardo. È rischio consapevole, distribuito, strutturato. È, in una formula, rischio progettato.