Passare da un rischio “Moderato” ad un rischio “Bilanciato” su un orizzonte temporale di 4-5 anni può apparire molto semplice: l’intelligenza artificiale e l’azionario.

Il patto con il risparmiatore diventa non più “rischiare contenute perdite dopo i o il ‘distributore di servizi d’investimento’ con le Asset Allocation basilari pre-compilate dalla casa d’investimento semplicemente incrementerebbe il nostro periodo d’investimento”, ma “rischiare perdite non devastanti ma che potrebbero coinvolgere una porzione del capitale, ad esempio un 20%”, il resto è semplice calcolo della volatilità degli Asset Storici e stima del rischio negli scenari trascorsi d’investimento.

Invece una soluzione più sofisticata ed evoluta prevede la comprensione della transizione tra una strategia di “Moderazione” del rischio ad una strategia di “Bilanciamento” del rischio. Se prima il motore del rendimento era quella percentuale di ‘capitale di rischio’ che mi era lecito inserire nell’Asset Allocation che dovevo ‘coprire’ come in un’opzione sintetica con fattoriali a controllo della volatilità o fornitori di ‘capitale certo’, il mandato di transitare dalla strategia “Moderata” a quella “Bilanciata” prevede l’introduzione del concetto di ‘Bilanciamento tra Rischi Contrapposti’.

Analisi storica

Un approccio dilettantistico si limita ad aumentare il beta (l’esposizione al mercato), ma la fallacia di questo approccio è il basare la conoscenza del mercato su dati STORICI.

Nel 2008, come nel 2020, ma anche durante la Bolla del Dot Com (giusto per citare scenari degli ultimi 25 anni appena) il mercato non si è comportato come ‘da storico’, tuttavia i FONDAMENTALI del mercato stesso sono rimasti i medesimi, fatta eccezione la straordinaria immissione di liquidità del 2020 (che comunque segue un trend di debito aggregato in crescita storica) con locale impennata dell’inflazione in particolare dal 2021 al 2023.

L’ottimizzazione, in una strategia di BILANCIAMENTO anziché MODERAZIONE cerca di portare le correlazioni a 1 (ovvero a minimizzarle, a bilanciarle) … ma la vera sfida per il consulente è riuscire a farlo con un orizzonte temporale contenuto come i 5 anni (sul lungo termine è facile).

Se nel “Moderato” la protezione era quasi meccanica (Maturity Matching e capitale certo), nel “Bilanciato” la protezione deve diventare dinamica e strutturale, ma introdurre dinamismo e struttura su 4-5 anni di ‘tempo massimo’ prevede dei calcoli non banali.

Il fattore tempo, infatti, nel profilo bilanciato smette di essere un alleato passivo e diventa una variabile critica che richiede ingegneria finanziaria, non solo statistica. Se abbiamo solo 60 mesi, non possiamo permetterci di aspettare che il mercato “si aggiusti” (siamo al di sotto del ciclo economico). Dobbiamo costruire una struttura che gestisca attivamente la path dependency (il percorso dei rendimenti).

Poiché non abbiamo il lusso di ignorare la path dependency, dobbiamo inserire in portafoglio asset a convessità positiva.

La convessità è una proprietà delle obbligazioni che descrive come il loro prezzo reagisce ai grandi movimenti dei tassi di interesse.

In parole semplici, un titolo con alta convessità tende a salire molto quando i tassi scendono e a scendere meno quando i tassi salgono.

Questa asimmetria rende la convessità una forma di protezione naturale del portafoglio nei momenti di forte stress dei mercati, perché permette alle obbligazioni di compensare rapidamente le perdite delle componenti più rischiose.

In un’asset allocation bilanciata a 5 anni, la componente obbligazionaria non deve essere solo un fornitore di cedole, ma un “opzione di protezione” implicita.

L’utilizzo tattico di una quota di titoli di Stato a lunga duration (anche oltre l’orizzonte dei 5 anni) serve esattamente a questo: in caso di shock esogeno e crollo azionario, la rivalutazione convessa del prezzo del bond lungo bilancia istantaneamente il portafoglio. È un meccanismo di autobilanciamento che non dipende dalla statistica storica, ma dalla matematica finanziaria dei tassi.

Questo per spiegare le mie scelte in una proposta di gestione del rischio, su 60 mesi, BILANCIATA, ci avviciniamo alla sfida definitiva dell’ingegneria finanziaria: ottenere una convessità positiva senza estendere la maturity oltre i 5 anni, cercando al contempo di bilanciare un azionario quanto più “accelerato” possibile (asset Growth a ciclo breve).

Asset allocation

10% Azionario Eurozona “Large Cap”

Per 1/5 del capitale vado ad osservare un bilanciamento tra due asset molto decorrelati ma complementari, l’azionario delle grandi aziende (maggiore stabilità storica e forte liquidità) dei paesi della zona euro (assenza di rischio valutario), abbinati a obbligazionario ma dei paesi emergenti.

10% Titoli Governativi di Paesi Emergenti

L’altro 50% di questo sotto-paniere è rappresentato dai titoli governativi, espressi non in valuta locale (estremamente volatile e tendenzialmente debole), ma in valute forti senza copertura valutaria. Usualmente la valuta più rappresentata è il dollaro, questo comporta un asset che cerca bilanciamento con l’azionario dell’eurozona (equipesato) dividendo il rischio valuta su un settore obbligazionario ad alto rischio e la volatilità su un azionario domestico a grande capitalizzazione e liquido.

20% Capitale di Rischio (Azionario Globale)

Motore primario della crescita è un azionario globale “All World” (ottimi gli indici All Country World Index) che aggiunge la massima diversificazione al capitale di rischio. L’opzione di valutare una distribuzione ‘All Cap’ (quindi inserendo anche titoli a piccola capitalizzazione) la vedo sfavorevole ad un portafoglio bilanciato a 5 anni per via della maggiore lunghezza del ciclo economico delle aziende di capitalizzazione inferiore.

7,5% Azionario Settoriale – Informatica e Software e 7,5% Azionario Settoriale – Healthcare e Biotecnologia

Una strategia di bilanciamento si basa sulla contrapposizione tra obbligazionari ad alta “Convessità” e azionario tendenzialmente adeguato all’orizzonte temporale ma che punti a massimizzare il rendimento.

Gli indici di produttività e di crescita in questo momento storico del settore della tecnologia, e specificamente del sotto-settore dell’informatica e delle software house, insieme al settore sanitario nel suo sotto-settore della tecnologia medica, registrano “Durata finanziaria” (ovvero capacità di rigenerare il capitale investito) record.

Se l’utilizzo di settoriali in un orizzonte temporale solo intermedio è generalmente sconsigliato per via del ciclo economico molto più lungo degli investimenti di settore, in questa strategia di portafoglio “bilanciata” l’obiettivo è equipesarli con un obbligazionario governativo che presenti un’alta convessità, ovvero la proprietà di essere sensibili in maniera non lineare ai tassi d’interesse.

In altre parole:

- in uno scenario di crescita (tassi elevati) la sofferenza di asset governativi lunghi è compensata da un’alta redditività attesa di settoriali ad alta crescita e bassa durata finanziaria

- in uno scenario di tracollo economico di questi ultimi una strategia di probabile immissione di liquidità nei mercati porterebbe ad una crescita più che proporzionale di obbligazioni solide ed a lungo termine poste sull’altro piatto della bilancia.

15% Titoli di Stato ad Alta Convessità: trentennali a cedola ridotta

Nell’altro braccio del bilanciere vado quindi a porre titoli di Stato trentennali (anche qualcosa di più) di emittenti solidi (possibilmente con rating tra AAA e A, incluse alcune emissioni sovranazionali), scegliendo possibilmente titoli dalla cedola bassa per incrementare ancora di più la sensibilità ad eventuali manovre dei tassi d’interesse.

15% Titoli di Stato Zero Coupon con Maturity 5 anni

L’ultima parte del portafoglio è composta da obbligazioni che devono ottimizzare l’efficienza del portafoglio. I titoli di Stato Zero Coupon (ovviamente in valuta domestica) con una Maturità (scadenza) esattamente pari all’orizzonte temporale sono ideali perché hanno Durata Finanziaria e Maturity equivalenti.

5% Obbligazioni Convertibili (con copertura valutaria)

Obbligazioni societarie convertibili, ovviamente in valuta domestica o attraverso fondi/ETF con copertura valutaria, andrebbero scelte preferibilmente di aziende a grande capitalizzazione o di settori solidi. Rappresentano un ponte ideale tra capitale di rischio e capitale di debito, perché gestiscono l’incertezza del percorso su una durata media (5 anni).

Visto che siamo sotto il ciclo economico il TIMING è fondamentale, se nei primi anni l’azionario fosse laterale, la convertibile continuerebbe a pagare una cedola, se poi ‘strappasse’ verso l’alto, la convertibile accelererebbe la performance finale del portafoglio senza esporci troppo al “Beta” del mercato azionario puro.

10% Obbligazioni Societarie ad Alto Rendimento (High Yield) con copertura valutaria

Un obbligazionario che rimane valido su una durata finanziaria di 5 anni ed all’interno di un portafoglio bilanciato 45/55 è il High Yield. Essendo più correlato al mercato di un obbligazionario classico, ma meno di un azionario puro, qui corregge l’asset allocation verso quel bilanciamento puro teorico 50-50, restituendo sia rendimento atteso elevato che durata finanziaria compatibile con un orizzonte a 60 mesi.

Conclusioni

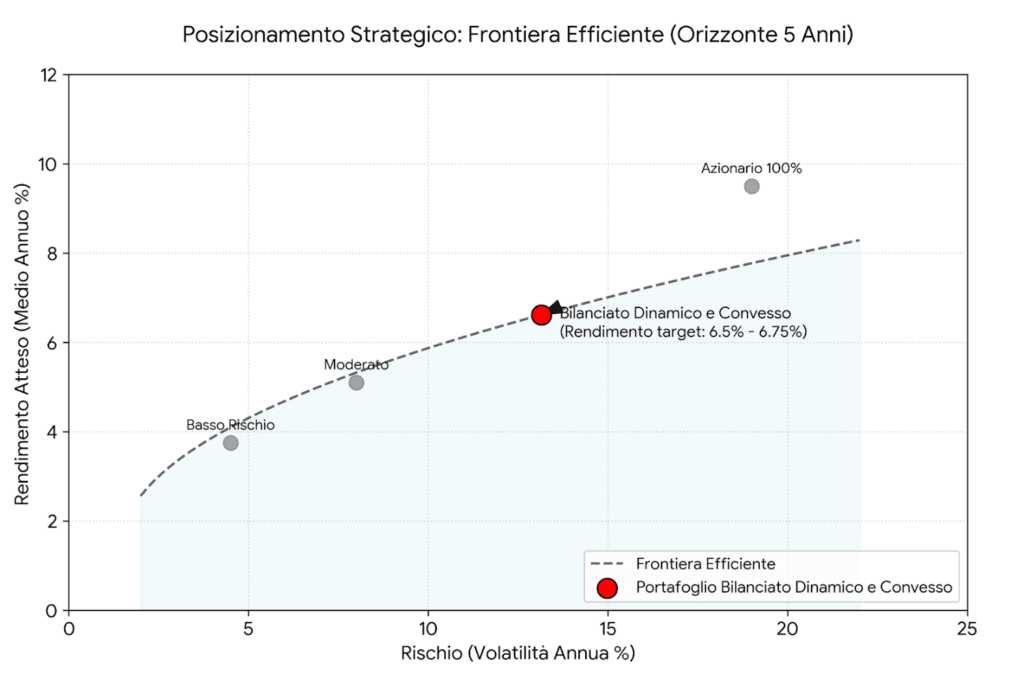

Il risultato finale di questa architettura è un Portafoglio a Bilanciamento Dinamico e Convesso. Con questa Asset Allocation punto a risolvere il dilemma di medio termine (60 mesi) di massimizzare il rendimento senza rimanere vittima di una ‘volatilità di percorso’ inferiore al ciclo di recupero dell’economia nel suo complesso.

Un’attenzione alla selezione da me operata: tutti i FONDAMENTALI degli asset scelti sono delicati ed importanti dato che la strategia è “Bilanciamento sulla Convessità”. In QUESTO momento storico l’obbligazionario governativo di buona qualità e trentennale (15% del capitale) ha proprietà di Convessità superiore ad 1 e forma un Super-Bilanciere con una pari quantità (15%) di azionari tematici ad Alta Crescita con una Durata Finanziaria corta.

Sebbene il fondamentale possa cambiare nell’arco di cinque anni per ragioni storiche ed economiche, l’orizzonte temporale considerato è sufficientemente contenuto da non farci ritenere probabile un cambiamento repentino. È infatti difficile che il settore azionario biotecnologico e quello del software vengano estromessi dall’economia globale in un arco di tempo così breve. Allo stesso modo, è poco plausibile che la qualità dei titoli di debito deperisca in modo tanto rapido.

Lo stesso ragionamento vale per altri pesi inseriti nel nostro super-bilanciere. Pensiamo, ad esempio, alla forte ma simmetrica decorrelazione rispetto ai bond emergenti e all’azionario dell’eurozona. Rientrano in questo quadro anche le caratteristiche dei bond convertibili e di quelli ad alto rendimento, bilanciate dalla presenza di titoli zero coupon che, su un orizzonte di cinque anni, offrono comunque un rendimento positivo e certo.

In altri periodi storici, come ad esempio alla fine del 2021, il contesto era molto diverso: non esisteva convessità dei bond da sfruttare, ovvero rendimenti potenziali a scadenza comparabili alla volatilità dell’azionario. In una situazione di questo tipo, il valore di tali fondamentali sarebbe stato completamente diverso e il portafoglio ne sarebbe risultato fortemente sbilanciato.

Per comprendere perché in questa strategia bilanciata a 5 anni inseriamo titoli di Stato trentennali a cedola bassa, devo evocare il concetto di convessità. Se la duration ci dice quanto un’obbligazione, messa nel portafoglio, è sensibile al variare dei tassi d’interesse, la convessità è la mia “polizza assicurativa” contro i grandi shock dei mercati.

Quindi:

- DURATION interessa i tassi d’interesse

- CONVESSITÀ interessa i mercati finanziari

In finanza, il rapporto tra il prezzo di un’obbligazione e i tassi di interesse non è una linea retta, ma una curva. La convessità è la misura dell’inclinazione di questa curva: un titolo ad alta convessità è molto “curvo”: se i tassi scendono (qui si considera a causa di un crollo dei mercati azionari, per quello riguarda il mercato e non le politiche sui tassi), il prezzo dell’obbligazione sale più velocemente di quanto non scenda quando i tassi salgono.

Tenere DURATION brevi ci protegge dai tassi in rialzo, tenere CONVESSITÀ alte ci protegge dai crolli del mercato.

Questa asimmetria matematica è straordinaria: in caso di crisi sistemica, questi titoli “lunghi” nel nostro portafoglio agiscono come un airbag che si gonfia istantaneamente, offrendo una rivalutazione che compensa le perdite della parte azionaria.

Questa asset allocation, quindi è un modello di ingegneria finanziaria avanzata, concepita per per garantire che il portafoglio non subisca passivamente il percorso del mercato, ma risponda con una forza elastica capace di proteggere il valore reale del capitale proprio quando ce n’è più bisogno.

Data la variazione dei tassi e della convessità dei bond, quindi, questa asset allocation va considerata un “Paniere Efficiente” oggi, una soluzione ingegneristica corretta per il set-up macroeconomico attuale e verosimilmente efficiente su un orizzonte ragionevolmente corto (5 anni), ma ha scarsa universalità come “Portafoglio Modello” o “Strategia Universale”, ammesso che qualcosa ce l’abbia.

Il rendimento medio annuo composto atteso per questa soluzione io lo giudicherei intorno al 6,5%-6,75% l’anno, ma il fattore mercato sarà determinante.