Liquidare un portafoglio per il lungo termine non è mai una buona idea, specie se presi da un momento di panico. Ma c’è un momento della fase di accumulo in cui può risultare particolarmente costoso.

In un mondo ideale in cui le tasse e le commissioni non esistono vendere e ricomprare immediatamente non avrebbe alcun impatto.

Purtroppo però non è così.

Nella maggior parte dei casi ogni movimento ha dei costi.

Trascurando le spese di commissione, su cui c’è troppa variabilità, è interessante analizzare l’impatto che le tasse hanno sui nostri rendimenti.

Assunzioni per l’analisi:

L’analisi è stata fatta considerando i seguenti input:

- Rendimento medio annuo: 5%

- Tassazione sui rendimenti: 26%

- Investimento iniziale V(0): 1000€

- Orizzonte temporale: “scadenza” 30 anni

- Regime di interesse composto

Caso 1: vendita temporanea e reinvestimento del netto

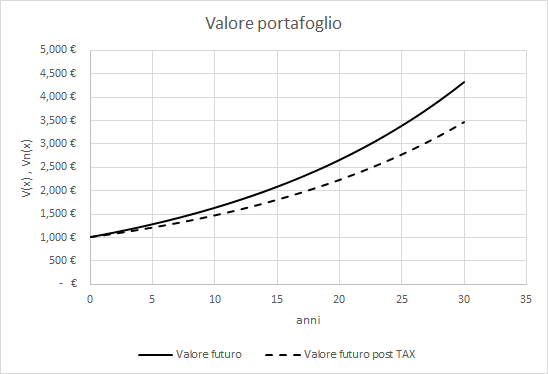

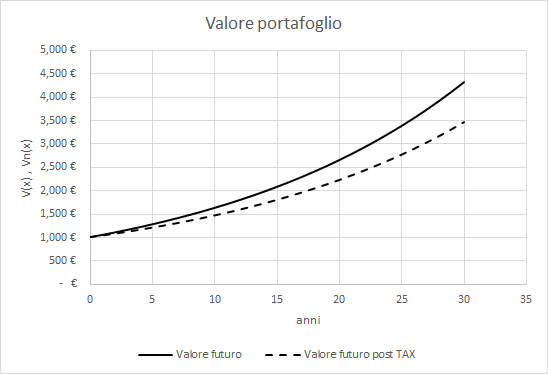

Tracciando il grafico dell’interesse composto si ottiene il seguente risultato.

Il grafico contiene anche una linea tratteggiata che rappresenta il valore di ciò che vi rimarrebbe in tasca se vendessimo in quel momento

In poche parole il valore lordo del portafoglio – tasse.

Per esempio se vendiamo al 30 anno abbiamo:

Valore lordo del portafoglio: V(30) = 4322€

V(0)= 1000€

Tasse=( V(30)-V(0) ) * 26% = 864€

Valore netto: Vn(30)= ( V(30) – Tasse ) = 3458€

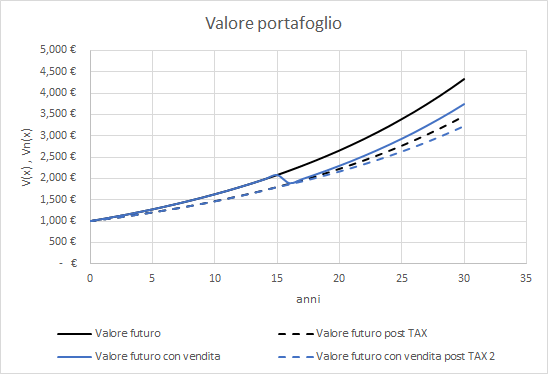

Gli effetti della vendita temporanea

Aggiungiamo un nuovo dato. Assumiamo di vendere al 15 anno. In quel momento il valore del portafoglio sarebbe pari a V(15) = 2079€.

Dobbiamo pagare le tasse:

( V(15) – V(0) ) * 26% = 281€

quindi ci rimangono in tasca: Vn(15)=1798€

ASSUMIAMO DI REINVESTIRE quello che ci rimane in tasca, Vn(15). Ora questo è il nuovo montante per il compuonding e le eventuali tasse si pagheranno prendendo a riferimento questo nuovo valore. Quindi per esempio a 30 anni si dovrà pagare:

tasse = (V(30)-Vn(15) )*26%= (3739€ – 1798€) * 0.26 = 504€

A cui corrisponde un valore finale netto pari a:

Vn(30)= V(30) – tasse = 3234€

Prime conclusioni

Possiamo finalmente arrivare ad una prima conclusione.

Vendere a metà del periodo di investimento ci ha portato ad una differenza dei rendimenti.

- Rendimento netto in 30 anni: (3458 – 1000)/1000 = 245.8%

- Rendimento netto in 30 anni, vendendo e riacquistando il 15 anno: (3234€ – 1000)/1000= 223.4%

Quindi una differenza di rendimento totale (non annualizzato) pari a 224€ o

(224)/1000 = 22.4%

Capite che fa una bella differenza!

Il semplice fatto di vendere e pagare le tasse vi sarebbe costato un -22.4% sui rendimenti.

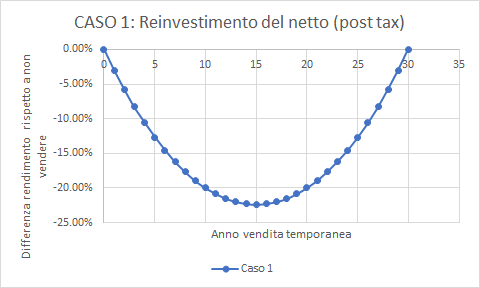

Caso 1: Se avessi venduto in un momento diverso?

Vediamo ora cosa sarebbe accaduto se invece di vendere al 15° anno avessimo venduto in un anno differente.

Questo grafico rappresenta la differenza tra il rendimento senza vendita intermedia e con vendita temporanea il primo secondo terzo… trentesimo anno.

Come possiamo vedere, il ritorno minimo si ottiene vendendo esattamente a metà della durata dell’investimento. Il calo di rendimento diminuisce in maniera simmetrica man mano che ci allontaniamo dalla metà.

In altre parole:

Più la vendita temporanea è prossima alla metà del periodo di investimento maggiore è il calo di rendimento rispetto a vendere a “scadenza”

Caso 2: vendita temporanea e reinvestimento del lordo

In questa analisi consideriamo invece il caso in cui alla vendita temporanea invece di reinvestire il netto (caso 1) reinvestiamo direttamente il lordo. Questo significa che al momento della vendita temporanea dovremo fare un nuovo investimento per bilanciare quello che ci è stato “mangiato” dalle dalle tasse

sborsare di tasca nostra le tasse da pagare su quanto guadagnato, ma potremo mantenere inalterato il montante di investimento per il compounding.

Per esempio:

Investiamo i nostri 1000 euro e vendiamo temporaneamente il 15° anno. Dovremo pagare le tasse sui rendimenti.

V0 = 1000

V(15) = 2079 €

tasse = ( V(15) – V(0) ) * 0.26= 281€

Se volessimo proseguire sulla nostra traiettoria iniziale dovremmo ripristinare totalmente il montante per il compunding quindi reinvestire V(15). Per fare ciò dovremo quindi bilanciare le tasse di tasca nostra.

Reinvestiamo V(15) e vediamo cosa succede quando arriviamo al 30° anno.

V(30)= 4322€

Tasse = ( V(30) – V(15) ) * 26% = 583€

Vn(30) = V(30) – Tasse = 3739€

Confrontiamo il rendimento con quello che si sarebbe ottenuto se non avessimo mai venduto.

- Rendimento netto in 30 anni: (3458 – 1000) / 1000 = 245.8%

- Rendimento netto in 30 anni, vendendo e riacquistando il 15 anno: (3739€ – 1000 – 281€) / (1000) = 245.8%

Possiamo notare come reinvestendo tutto ciò che abbiamo disinvestito, il rendimento finale è lo stesso che avremmo ottenuto se non avessimo mai venduto.

Analisi costo opportunità

Attenzione però c’è da considerare anche il costo opportunità dei quei 281€ che abbiamo “pagato” molto prima del tempo.

Quei 281€ infatti potrebbero essere stati investiti in uno strumento finanziario con un rendimento, pari per esempio a quello del portafoglio di partenza, 5%.

Assumendo di investire i 281€ per 30-15 anni il valore futuro sarebbe stato di:

V(30-15)= 1197€

tasse= 79€

Vn(30-15)= 504€

Quindi il rendimento considerando il costo opportunità delle tasse pagate si abbassa a:

- Rendimento netto in 30 anni, vendendo e riacquistando il 15 anno, considerando il costo opportunità: (3739€ – 1000€ – 504€) / (1000) = 223.4%

Considerando il costo opportunità delle tasse dovute nel momento della vendita il rendimento cala significativamente. In particolare di -22.4%.

Possiamo notare come, considerando il costo opportunità delle tasse i risultati sono analoghi a quelli trovati per il caso 1!

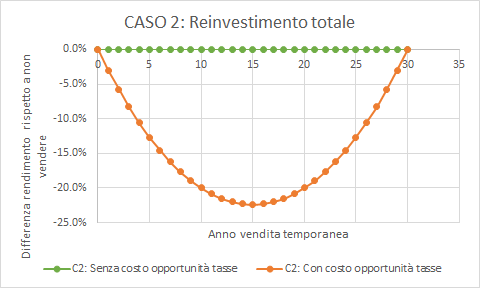

Se avessi venduto in un momento diverso?

Come per il caso 1, andiamo a vedere cosa sarebbe accaduto se avessi venduto in qualunque altra fase del periodo di investimento.

Come possiamo osservare, trascurando il costo opportunità delle tasse pagate al momento della vendita temporanea, il rendimento sarebbe identico a quello del caso in cui non avessimo mai venduto. Considerando il costo opportunità dei soldi in più che abbiamo dovuto aggiungere per bilanciare le tasse pagate alla vendita, i rendimenti calano.

Considerando il costo opportunità, i rendimenti diventano identici a quelli del caso in cui avessimo venduto senza reintegrare il capitale investito.

Conclusioni

L’analisi ha evidenziato che la vendita temporanea di uno strumento finanziario che lavora con l’interesse composto prima della sua “scadenza” comporta una riduzione significativa dei rendimenti.

In particolare, il momento peggiore per vendere è a metà del periodo di investimento.