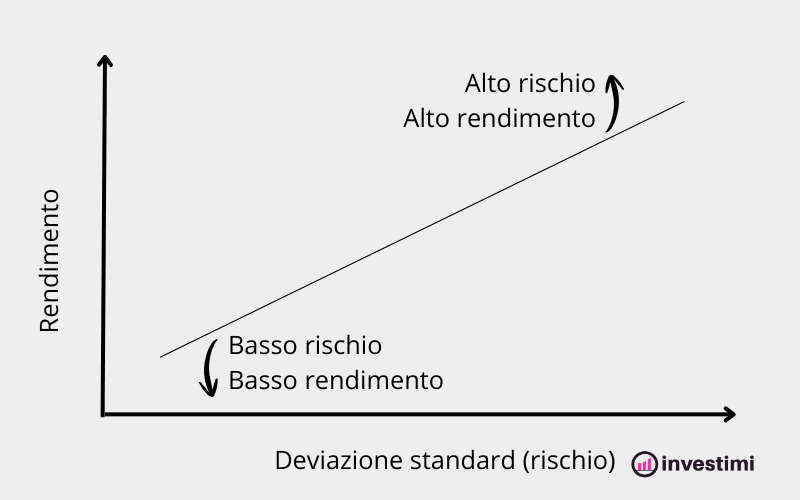

Innalzare l’asticella del rischio da “Basso” a “Moderato” che cosa comporta su un orizzonte temporale di 4-5 anni?

Tale incremento del rischio di portafoglio rappresenta valutare un’allocazione del portafoglio che potrebbe non restituire l’intero capitale investito in uno scenario di mercato avverso, ma che riduce comunque il danno potenziale ad una perdita “contenuta”.

Cosa si intende per “perdita contenuta”?

La possibilità che delle perdite anziché un guadagno ci siano, ma che rappresentino una porzione minoritaria del capitale investito, ben inferiore alla metà (ad esempio un -10%/-15%).

Partendo da questo “floor” su uno scenario particolarmente negativo ci accorgiamo che il rischio moderato ci offre molto più spazio per l’investimento in asset redditizi.

Siamo passati da passare dalla pura “difesa del valore nominale” ad una di “crescita asimmetrica”. Se nel profilo precedente cercavamo la serenità deterministica, qui accettiamo la volatilità come prezzo per partecipare maggiormente al premio per il rischio azionario.

In termini attuariali, definiamo il Rischio Moderato attraverso il concetto di Value at Risk (VaR): accettiamo una probabilità statistica non nulla di chiudere il quinquennio in negativo, ma confiniamo tale perdita potenziale entro un limite (il “floor” del -10%/-15% citato) che non pregiudichi la solvibilità del progetto di vita dell’investitore.

Per ottenere un rendimento che batta l’inflazione in modo significativo, dobbiamo spostare il baricentro del portafoglio. Se prima il capitale di debito (obbligazioni) serviva a “garantire” il capitale di rischio, ora le due componenti collaborano per generare valore.

Nella puntata precedente, la “Simmetria di Forze” era la nostra ancora: il rendimento certo del capitale di debito era dimensionato per neutralizzare quasi matematicamente la potenziale perdita del capitale di rischio. Un gioco completamente a somma zero o a somma automaticamente positiva viene definito “investimento a Capitale Protetto”.

Nel profilo Moderato vado ad infrangere questa uguaglianza in favore di una Asimmetria Positiva definita “Convessità”.

Se la linearità è un rapporto 1:1 (se il mercato sale di 1, io guadagno 1; se scende di 1, io perdo 1), la convessità è ciò che “curva” questo rapporto a nostro favore.

In questo caso sposto la ”Convessità” della protezione Rischio/Debito da 1:1 a 1,15:1, perché, come detto, ho teoricamente un 15% di perdita potenziale da “investire” in rendimento su 5 anni.

Asset allocation Rischio Moderato, Orizzonte Temporale Medio

Partendo da questi principi, ecco una proposta didattica di asset allocation per un profilo Moderato a 5 anni:

- 33% Capitale di Rischio (Azionario): la quota dell’azionario puro sale rispetto al basso rischio. La diversificazione globale può essere effettuata correlandoci ad indici globali (come un MSCI World o un FTSE All World) oppure tramite un’allocazione tattica diversificata geograficamente, riducendo l’impatto di economie emergenti e di asset a bassa capitalizzazione, così come contenendo la quota di investimenti specificamente settoriali o tematici, il cui ciclo di recupero può essere ben più lungo di quello dell’economia del suo complesso e rendersi meno adatto per l’orizzonte temporale medio.

- 10% Capitale di Rischio con Controllo della Volatilità: il controllo della volatilità, riservato alla restante quota di azionario, è utile a ponderare il risultato finale al quinto anno. Gli strumenti in mano al consulente per ridurre la volatilità del capitale di rischio sono: la copertura valutaria innanzitutto (preferendo investimenti in valuta domestica o con copertura valutaria), la selezione di strategie smart-beta a bassa volatilità o a volatilità controllata (indici Low Volatility o Minimum Volatility), l’utilizzo più sofisticato di strategie di copertura con derivati (es. la Covered Call per ottimizzare il rendimento o Put Write e simili). La scuola classica dedica spesso, più semplicemente, l’allocazione di questo 10% ad investimenti settoriali storicamente difensivi (es. una diversificazione in Utilities, Beni di Consumo Difensivi e azioni del settore Assicurativo) durante quelle crisi cicliche che potrebbero travolgere il restante 33% del Capitale di Rischio.

- 15% Obbligazioni Societarie Investment Grade (Duration 5 anni): il cuore della componente fissa, focalizzato su debito privato, ma appartenente a realtà con solidi flussi di cassa che offrono uno spread interessante rispetto ai titoli di Stato. Ovviamente senza rischio valutario.

- 15% Titoli di Stato “Real Return” (Maturity 5 anni): fondamentali per proteggere il potere d’acquisto su base quinquennale, sono titoli di Stato in valuta domestica (Investment Grade) indicizzati all’inflazione e con scadenza che coincide esattamente con il termine dell’investimento (Maturity Matching).

- 7% Titoli di Stato: rimane una quota di titoli di Stato a scadenza media (maturità media intorno ai 7-10 anni, usualmente), privi di indicizzazione all’inflazione, globali e con copertura valutaria.

- 10% Obbligazioni Emergenti & High Yield: la ricerca di rendimenti più elevati ci fa optare per titoli governativi ma di economie più fragili (emerging markets) oppure obbligazioni societarie speculative (High Yield), accettando una correlazione più alta con il mercato azionario. L’effetto correlazione si mitiga, nell’orizzonte non lungo, con una rigida copertura valutaria di questo asset, con la diversificazione (che internamente può includere obbligazioni societarie di paesi emergenti, obbligazioni sub-investment grade e titoli governativi di paesi emergenti) e osservando una durata finanziaria dell’asset pari o inferiore a 5 anni.

- 10% Liquidità o Obbligazioni Governative a Breve Termine con Alto Merito Creditizio: la riduzione al minimo della parte più stabile dell’investimento la mantiene in portafoglio per gestire strategie di ribilanciamento tattico; il classico investimento in conti di deposito liquidità o in tassi come l’EONIA può essere abbinato ad un paniere di titoli di Stato con il rating di solvibilità più alto possibile e con durate non superiori ai 3 anni.

In questa Asset Allocation il “Rischio Valutario” complessivo dovrebbe essere non superiore al 35% e concentrato nel capitale di rischio (azionario).

Il backtest di una soluzione di questo tipo mi garantisce un’ottima confidenza di centrare quell’obiettivo di “Moderato Rischio” a 5 anni di cui abbiamo parlato.

Anche se avessi investito sui massimi relativi del febbraio 2020, subito prima del crollo dovuto alla pandemia, ed avessi intercettato la crisi dei tassi d’interesse del 2022, grossomodo un portafoglio simile sarebbe stato a guadagno zero nel marzo 2023 (quindi dopo 3 anni), ma avrebbe comunque riportato un guadagno a 5 anni dall’investimento.

Anche durante le più gravi crisi della Bolla del Dot Com o della Crisi di Leman Brothers il mantenimento almeno dell’85% del capitale investito dopo 5 anni sarebbe stato garantito. Questo però a fronte di un rendimento ragionevolmente più elevato, auspicabile intorno a 5% e fino al 5,2% annuo medio composto, basandoci su dati storici.

Il massimo drawdown, registrato a fine marzo 2020, non avrebbe raggiunto probabilmente il 20% dai massimi. Gli anni migliori, come il 2019, avrebbero garantito crescite annuali intorno al 15%.

Conclusioni

L’approccio di questa asset allocation accetta una Tail Risk (rischio di coda) controllata per uscire dalla trappola di rendimenti reali negativi.

La “convessità” è il nostro Santo Graal finanziario: sfruttando un budget di perdita potenziale massima del 15% alimentiamo il 43% di asset azionari come se fosse un’opzione call sintetica sul mercato globale.

Abbino un 15% di indicizzazione all’inflazione come pura tecnica di immunizzazione: far coincidere la maturità di un bond indicizzato con l’orizzonte elimina il rischio di tasso, ma protegge da un rischio inflattivo come quello del 2022 che ha visto correlazione tra azioni ed obbligazioni per colpa del rialzo improvviso di inflazione e tassi d’interesse.

L’abbinamento con obbligazioni ad alto rendimento ed obbligazioni societarie con uno spread atteso positivo su titoli governativi di pari durata fa da “motore” alla parte fissa.