Gli ETF a replica sintetica sono veramente rischiosi?

Qualche tempo fa mi sono trovato a discutere di questo argomento con Mr. Rip e dei ragazzi che lavoravano in Borsa Italiana.

Mi sono reso conto che nessuno (me incluso) era al 100% sicuro di quanto fossero effettivamente sicuri.

Ecco perché oggi ne parliamo in maniera più approfondita e cerchiamo di rispondere in maniera dettagliata alla domanda: gli ETF sintetici sono rischiosi? Se sì, quanto?

Prima di rispondere a questa domanda però partiamo dalle basi: cos’è la replica sintetica e cosa la differenzia dalla replica fisica?

Differenze tra ETF a replica fisica e a replica sintetica

Prima di parlare dei rischi della replica sintetica vorrei essere sicuro che siamo allineati sul significato di replica fisica e replica sintetica.

ETF a replica fisica:

Un ETF a replica fisica contiene effettivamente tutti (o un sottoinsieme nel caso di replica fisica a campionamento) i titoli contenuti nell’indice. Esempio: un ETF sul S&P500 ha al suo interno veramente tot azioni Apple, Google, Tesla, ecc…

ETF a replica sintetica:

Un ETF a replica sintetica non acquista effettivamente i titoli contenuti nell’indice di riferimento, ma ne replica le performance tramite contratti swap. Cosa sono questi swap?

Gli swap sono contratti derivati, in cui un’istituzione finanziaria (detta “controparte”), si impegna a garantire il rendimento dell’indice.

In parole semplici: io gestore dell’ETF faccio un accordo con la Banca X affinché tu Banca X mi paghi i rendimenti pari all’indice di riferimento del mio ETF (in cambio di una commissione ovviamente).

Queste diverse strutture hanno impatti importanti sulla “rischiosità” dell’ETF, ma anche un impatto reale in termini di performance e gestione fiscale.

Per comodità ti riporto qui di seguito alcune informazioni chiave.

| Caratteristica | Replica fisica | Replica sintetica |

| Detiene titoli reali | Sì | No |

| Utilizza derivati | No (o marginalmente) | Sì (swap) |

| Rischio controparte | Minimo | Sì, rischio swap |

| Tracking error | Può essere elevato su indici poco liquidi | Generalmente molto basso |

| Efficienza fiscale | Variabile | Può essere superiore |

| Trasparenza | Molto alta | Dipende da disclosure |

Per maggiori dettagli ti invito a leggere questo approfondimento:

ETF a replica fisica o sintetica | Cosa scegliere?

Regolamentazione UCITS degli ETF a replica sintetica

Per poter valutare la rischiosità di un ETF a replica sintetica dobbiamo partire dalla sua struttura.

Secondo la normativa UCITS infatti gli ETF a replica sintetica devono avere una struttura ben precisa.

Lo scopo?

Proprio la riduzione dei rischi e la protezione degli investitori europei.

La normativa UCITS (Undertakings for Collective Investment in Transferable Securities) prevede infatti che gli ETF a replica sintetica debbano rispettare le seguenti regole:

Limite al rischio di controparte:

La normativa impone delle regole molto stringenti, che impongono di limitare l’esposizione dei contratti swap per ciascuna controparte. Più è solida, maggiore sarà l’esposizione permessa dalla normativa (alcuni citano una soglia massima del 10% per controparte swap, ma come vedremo non è così).

Obbligo di collateralizzazione e over-collateralizzazione:

Gli swap devono essere garantiti con collaterale di elevata qualità. Spesso il valore di questo collaterale deve essere superiore all’esposizione netta, fino al 5-10% in più (over-collateralizzazione). Questo significa che se la controparte non onorasse i propri impegni (come nel caso di fallimento per esempio), il fondo potrebbe rivalersi su titoli depositati come garanzia. Titoli che, secondo il principio di over-collateralizzazione, dovrebbero avere un valore superiore rispetto al debito. Perchè si richiede l’over-collateralizzazione? Per ridurre l’impatto di eventuali fluttuazioni di mercato tra la data di default e la liquidazione del collaterale.

Obbligo di qualità e liquidità del collaterale

La normativa UCITS impone che il collaterale sia composto da strumenti facilmente liquidabili e di elevato standing creditizio (ad esempio, titoli di stato di Paesi sviluppati o obbligazioni investment grade). Più avanti in questa analisi analizzeremo nel dettaglio il collaterale di un ETF sintetico, quindi potremo analizzare direttamente la qualità e liquidità del collaterale.

Reset periodico degli swap:

Gli swap vengono “resettati” (cioè regolati) spesso su base giornaliera o settimanale. Oltre a permettere un tracciamento più preciso dell’indice, questo vuol dire che l’esposizione dell’ ETF ad una specifica controparte si “riazzera” ogni giorno e non può accumularsi nel tempo.

Considerando questa regolamentazione, gli ETF a replica sintetica sono più o meno rischiosi degli ETF a replica fisica?

I rischi degli ETF a replica sintetica rispetto agli ETF a replica fisica

Se da un lato la normativa UCITS ha drasticamente ridotto i rischi legati agli ETF sintetici, dall’altra non dobbiamo dimenticarci che alcuni rischi permangono.

La normativa UCITS mitiga i rischi, ma non li elimina!

Il rischio principale di un ETF sintetico è che la banca o le banche partner (le cosiddette “controparti swap”) falliscano e non non siano in grado di onorare il contratto. In questo caso l’ETF potrebbe non ricevere tutto il rendimento pattuito dell’indice di riferimento.

Come visto, la normativa UCITS cerca di limitare al minimo questi rischi, richiedendo che le controparti swap siano solide . Quindi il rischio rimane comunque contenuto e sotto controllo. Tuttavia, in scenari di stress di mercato o eventi di insolvenza sistemica (vedi per esempio il 2008), potrebbero andare in crisi più di una controparte. Il 2008 ce lo ha fatto vedere chiaramente. Alla fine è tutto collegato. Quindi in caso di armageddon finanziari, ecco che potrebbero emergere incertezze sulla reale capacità di recuperare integralmente il valore dell’investimento.

Quindi benché limitati, un ETF a replica sintetica ha inevitabilmente dei rischi in più rispetto ad un ETF a replica fisica.

Fino ad oggi questi rischi non hanno mai portato a gravi conseguenze per gli investitori, ma purtroppo nessuno può garantire che non accadrà in futuro. Di certo le misure imposte dalla normativa UCITS riducono di molto il rischio, ma non possono eliminarlo del tutto!

Visti i rischi aggiuntivi, perché esistono ancora gli ETF a replica sintetica?

E’ evidente, perché ci sono dei casi in cui effettivamente convengono rispetto ai corrispettivi a replica totale!

In quali casi? Lo scopriamo subito.

Quando ha senso scegliere un ETF sintetico

Come abbiamo visto gli ETF a replica sintetica comportano dei rischi in più rispetto agli ETF a replica fisica.

Di contro però ci sono dei casi in cui gli ETF sintetici risultano generalmente più convenienti rispetto agli ETF fisici:

- Quando replicano indici molto poco liquidi e può diventare quindi costoso investirci (ad esempio, Cina A-shares, paesi emergenti, indici tematici con molte small cap).

- Quando il trattamento fiscale dei dividendi delle aziende nell’indice risulta penalizzante per gli ETF fisici (esempio classico: indici USA replicati da ETF domiciliati in Irlanda o Lussemburgo).

- Per ottenere una replica fedele dell’indice (essendo la riproduzione “artificiale”)

Detto questo quindi quando è il caso di evitarli?

- Quando vuoi evitare a qualunque costo il rischio di controparte

- Quando si vuole la massima semplicità e trasparenza: se vuoi capire esattamente cosa c’è nel portafoglio e preferisci evitare qualsiasi rischio di controparte.

- Se operi su mercati per cui la replica sintetica non comporta alcun vantaggio reale (o comunque il vantaggio è minimo).

Ora che abbiamo visto come funzionano gli ETF a replica sintetica e quali sono i rischi (e le opportunità) di questa tipologia di ETF, non ci resta che vedere un esempio pratico.

Andiamo ad analizzare nel dettaglio un ETF a replica sintetica: l’Invesco S&P 500 UCITS.

Esempio analisi ETF a replica sintetica

In questo esempio analizziamo l’Invesco S&P 500 UCITS (SPXS), l’ETF a replica sintetica più grande del mercato degli ETF europei.

Vediamo una panoramica delle caratteristiche di questo strumento:

- Indice replicato: S&P 500 (le 500 maggiori società USA)

- Domicilio: Irlanda

- UCITS compliant: Sì

- Metodo di replica: Sintetica tramite swap

- TER (costo annuo): 0,05%

- Dividendi: Accumulazione (i dividendi sono reinvestiti)

- Controparti principali: grandi banche internazionali come JPMorgan, Goldman Sachs, Nomura, Morgan Stanley

Vediamo come funziona nel dettaglio la replica sintetica per questo ETF.

Essendo l’ETF SPXS a replica sintetica, non possiede direttamente le 500 azioni dell’S&P 500. Al contrario, il fondo investe in un “basket” di titoli e stipula uno o più contratti swap con diverse banche per “scambiarsi” i rendimenti.

Ecco come funziona nel dettaglio:

- Il fondo Invesco investe il denaro raccolto dagli investitori in un portafoglio di titoli fisici (che può essere molto diverso dall’S&P 500, per esempio titoli europei o globali liquidi e a basso rischio).

- Invesco stipula uno o più swap con grandi banche (le “controparti swap”). In base a questi contratti, la banca si impegna a versare all’ETF il rendimento totale (prezzo + dividendi lordi) dell’S&P 500. In cambio, l’ETF cede alla banca il rendimento effettivo del proprio basket.

- Ogni giorno lo Swap viene eseguito e la banca ottiene il rendimento del “basket” nel portafoglio dell’ETF, e l’ETF ottiene il rendimento dell’idice di riferimento (l’S&P 500 in questo caso)

- Grazie a questo meccanismo, l’ETF può ricevere il rendimento “pieno” dell’indice, evitando la doppia tassazione sui dividendi (che penalizza tutti gli ETF fisici domiciliati in Europa, che investono in USA)

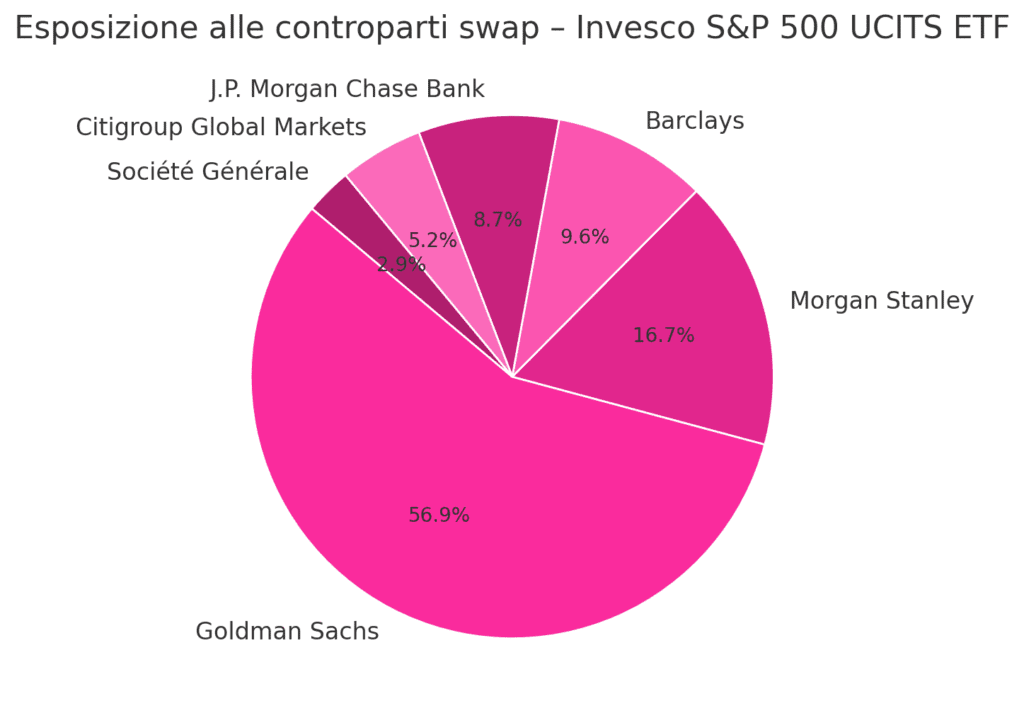

Nello specifico, le controparti swap del S&P 500 UCITS (SPXS) al momento della scrittura di questa analisi sono:

- Goldman Sachs: 57%

- Morgan Stanley: 17%

- Barclays: 9%

- JP Morgan Chase Bank: 9%

- Citigroup Global Markets: 5%

- Société Générale: 2%

Come puoi vedere siamo ben lontani dalla soglia del 10% per controparte che viene spesso menzionata online!

L’esposizione nei confronti di Goldman Sachs supera il 50%!

Sicuramente ci saranno dei meccanismi che regolano questi equilibri (immagino gli swap con Goldman Sachs abbiano un over-collateralizzazione maggiore rispetto a quella di altri istituti). Però come possiamo vedere, la “solidità” della controparte non è l’unico fattore dato l’esposizione non è proporzionale ai rating delle controparti.

| Controparte | Rating Moody’s | Significato |

| J.P. Morgan Chase Bank | Aa2 | Livello molto elevato, rischio di default estremamente basso |

| Citibank | Aa3 | Poco sotto, sempre investment grade solido |

| Morgan Stanley | A1 | Elevata affidabilità |

| Société Générale | A1 | Elevata affidabilità |

| Goldman Sachs Group Inc. | A2 | Elevata affidabilità, leggermente sotto A1 |

| Barclays PLC | Baa1 | Ultimo gradino dell’investment grade, ma ancora considerato sicuro in contesto europeo |

Detto questo, perché potrebbe comunque avere senso scegliere l’Invesco S&P 500 UCITS per investire nel S&P500?

L’abbiamo già accennato brevemente prima, la struttura swap permette di recuperare virtualmente il 100% dei dividendi dell’S&P 500, mentre negli ETF a replica fisica una parte viene trattenuta in America.

Inoltre la struttura a swap permette di ridurre il tracking error e mantere i costi bassi rispetto agli equivalenti a replica fisica!

Rischi degli ETF a replica sintetica – Conclusioni

Come la maggior parte degli strumenti, gli ETF a replica sintetica hanno dei pro e dei contro. I pro sono certamente la possibilità di aumentare l’efficienza dell’investimento, ridurre i costi di gestione e migliorare il tracking dell’indice.

Il contro principale è il rischio di controparte. La replica sintetica infatti si basa su contratti swap fatti con grandi banche.

Se queste grandi banche saltano, potresti subire delle perdite. La normativa UCITS impone regole stringenti per limitare i danni in caso di dissesti:

- ci sono forti garanzie (collaterale extra oltre al valore dell’investimento)

- i controlli sono rigorosi e continui

I rischi quindi dovrebbero essere contenuti, ma certamente non sono nulli!

Cosa fare dunque? Scegliere ETF a replica fisica o sintetica?

Per la risposta a questa domanda, ti rimando all’articolo di approfondimento!